Статья раскрывает теоретико-методические основы понятия «Депозитная политика коммерческого банка» и представляет специфику организации депозитной политики в коммерческом банке. Особое внимание в работе автор акцентирует на элементах, инструментах и механизмах организации депозитной политики коммерческого банка. Автор затрагивает вопросы, касающиеся современных тенденций развития депозитной политики коммерческих банков Российской Федерации.

Ключевые слова:депозит, депозитная политика, банковская деятельность, ресурсная база, ликвидность, юридические лица.

В рамках депозитной политики внимание уделяется управлению банковским вкладами и банковскими депозитами, что характеризуется движением капитала от «обладателей» определенной денежной суммы к кредитному институту. Данный процесс находится под воздействием многочисленных факторов.

По нашему мнению, для того чтобы полно раскрыть теоретико-методические основы вопроса связанного с формированием депозитной политики банка, необходимо определить и представить однозначную трактовку терминов и прежде всего — определение банковского депозита или банковского вклада.

Банковский вклад или же банковский депозит — это сумма денег, которая передается физическим либо юридическим лицом кредитному учреждению, с целью получить доход в виде процентов, которые образуются в ходе финансовых операций.

При этом достаточно часто банковский вклад и банковский депозит рассматриваются как категории-синонимы. Подобному восприятию способствует ст. 834 ГК Российской Федерации, согласно которой банковский депозит это практически тоже самое, что и банковский вклад. Однако между ними существуют определенные отличия. Это отличие связано с тем, что все средства клиентов коммерческого банка можно разделить на следующие группы: [2]

- во-первых, вклады физических лиц;

- во-вторых, депозиты юридических лиц;

- в-третьих, остатки денежных средств на расчетных и текущих счетах, которые регулярно пополняются владельцами и с помощью которых они выполняют свои денежные обязательства перед третьими лицами, а также перед банком.

Таким образом, термин «банковский вклад» используется в двух случаях:

- вкладчиком выступает не физическое, а юр. лицо;

- сумма, внесенная в банк на строго определенный срок, который, как правило, не подлежит изменению.

На сегодняшний день банковский вклад является наиболее востребованным инвестиционным инструментов для российских граждан ввиду легкости его использования. Приведем статистические данные из официальных источников. Согласно данным ЦСИ «Росгосстраха» в 2011 году заинтересованность к открытию рублевого вклада проявили 12 % семей, а 2 % семей — к вкладу в иностранной валюте. [6]

Каждая кредитная организация разрабатывает собственную депозитную политику по формированию банковских ресурсов, что подразумевает определение форм, задач и содержания банковской деятельности, связанной с привлечением банковских ресурсов. При формировании подобной политики любой банк ставит перед собой главную цель — увеличение объема ресурсной базы, минимизация расходов, связанных с ее привлечением, а также поддержание должного уровня ликвидности.

Несмотря на то, что основные элементы депозитной политики уже обозначены самим ее определением и целью проведения, в теории большинство авторов предлагают следующие элементы депозитной политики банка:

- стратегия депозитного процесса;

- организация ресурсной базы;

- контроль за реализацией представленных элементов. [4]

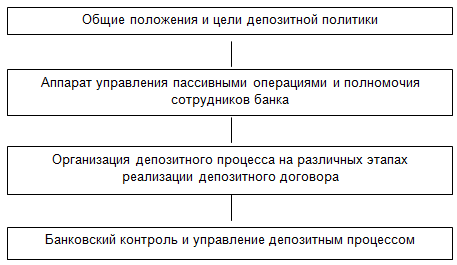

Таким образом, модель формирования депозитной политики банка предполагает формирование текущих (тактических) и перспективных (стратегически) задач, которые необходимо решить в процессе осуществления операций, а также создания должной ресурсной базы. Представим модель формирования депозитной политики банка на рисунке 1.

Рис. 1. Модель формирования депозитной политики

Охарактеризуем каждый из этапов формирования депозитной политики.

Первый этап — это определение стратегии банка в сфере привлечения и формирования ресурсной базы.

Второй этап — действия со стороны банка в управлении депозитными операциями.

Третий этап подразумевает конкретные операции и подходы банка к организации депозитного процесса на этапах рассмотренных выше.

Завершающий этап — контроль и управление депозитным процессом. [2]

В зависимости от субъектов депозитных отношений, банковских инструментов которые служат для привлечения ресурсов, сроков и целей привлечения ресурсов выстраивается целостная система депозитной политики банка.

Также выделяют ряд необходимых мероприятий позволяющих эффективно реализовать депозитную политику:

- анализ депозитного рынка;

- определение целевых рынков;

- минимизация расходов связанных с привлечением денежных средств;

- оптимизация и поддержание должного уровня ликвидности.

В процессе формирования депозитной политики нельзя забывать о многочисленных влияющих, а в некоторых случаях ее определяющих, факторах, к которым можно отнести:

- законодательство;

- состояние и тенденции финансового рынка;

- ставка рефинансирования ЦБ РФ. [5]

Эффективная депозитная политика невозможна без высокого корпоративного управления, соблюдения банком законодательных аспектов, соблюдение принципов профессиональной этики.

Инструментами, которые используются банком для привлечения ресурсов, как мы же отмечали выше, являются депозиты, а также остатки на счетах юридических лиц, а следовательно, депозитная политика коммерческого банка напрямую зависит от финансовой политики хозяйствующих субъектов. Это в свою очередь, ведет к необходимости учета факторов второго уровня — факторы устойчивости ресурсной базы. К ним принято относить:

- развитие бизнеса юр. лицами;

- открытие счетов новыми клиентами;

- аккумулирование фин. потоков.

Заимствование денежных средств как инструмент формирования ресурсной базы не оказывает значительного влияния на депозитную политику. Несмотря на данный факт, оперативность привлечения денежных ресурсов на межбанковском рынке для поддержания должного уровня ликвидности оказывает весомую роль, что может расцениваться как косвенное влияние на депозитную политику.

Схожее влияние оказывают собственные векселя банка. Выпуск и размещение собственных векселей банком основывается на работе с юр.лицами.

Банк выпускает и продает собственные векселя:

- в рублях;

- процентные и дисконтные.

Председатель правления банком утверждает доходность, по банковским векселям исходя из условий привлечения средств. Внедрение новых банковских продуктов дает определенный стимул к расширению инструментов привлечения ресурсов.

Депозитная политика банка строго регламентируется внутренними документами.

Кредитный отдел банка проводит предварительный технико-экономический анализ для принятия решений, в области банковских операций позволяющих привлекать денежные средства.

Задача технико-экономического анализа ответить на ряд вопросов в области привлечения ресурсов: [3]

- цель привлечения ресурсов;

- источники поступления;

- сумма поступлений;

- срок привлечения ресурсов;

- стоимость привлекаемых ресурсов;

- расчет эффективности операций.

Решения, связанные с привлечением ресурсов принимает правление банка которое, в свою очередь, определяет общую ценовую (процентную) политику банка в области привлечения ресурсов, утверждает предельные процентные ставки на привлекаемые ресурса, а также индивидуальные процентные ставки по конкретным счетам. Приказ председателя правления банка вводит в действия решения, которые принимает правление банка.

В рамках общей системы внутреннего контроля действующего в банке осуществляется контроль за проводимой банком депозитной политикой и банковскими операциями, связанными с привлечением ресурсов.

Ответственность за исполнение депозитной политики банка связанной с привлечением ресурсов возлагается на отдел по работе с клиентами.

Отдельные операции, связанные с привлечением ресурсов осуществляет правление банка, которое, в свою очередь, заслушивает доклад руководителя отдела по работе с клиентами и принимает решения по данным операциям.

Рассмотрим современные тенденции, которые сформировали российские коммерческие банки в области депозитной политики.

Российские коммерческие банки стремятся проводить активную депозитную политику, однако нестабильная общеэкономическая ситуация в стране вносила, подчас, жесткие коррективы в деятельности.

Разрабатываются разные модели (стратегии) депозитной политика для построения оптимальной, эффективной депозитной политики.

Согласно статистическим данным весьма важным источником прироста ресурсов, явились вклады физ. лиц. В 2005 году они увеличились на 39,3 % по сравнению с 2004 годом и составили 2754, 6 млрд. рублей.

Увеличилась и доля этого источника в совокупных пассивах банковского сектора с 27,7 до 28,3 %.

Факторы которые способствовали росту вкладов физ.лиц связанны с приростом реальных доходов населения а также непосредственно организацией банковской деятельности.

Принятый Закон о страховании вкладов физических лиц поспособствовал повышению доверия со стороны населения. К факторам также стоит отнести расширение банковской сети, приближение банковских продуктов к потребителям а также повышение качества обслуживания клиентов. [6]

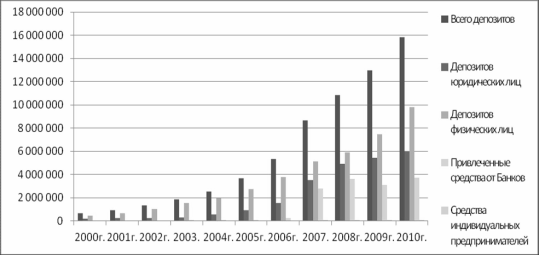

На рис.2 отобразим динамику привлечения средств кредитными организациями в период 2000–2010 гг. (млн. руб.)

Рис. 2. Привлеченные средства кредитными организациями в 2000–2010 гг. (млн. руб.)

Вклады физических лиц оставались наиболее стабильно растущим источником ресурсной базы банков: вклад обеспечивались около 22 % прироста пассивного банковского сектора.

Увеличение внимания населения к вложениям в паевые инвестиционные фонды, в акции Сбербанка России оказали снижение темпов прироста объема вкладов.

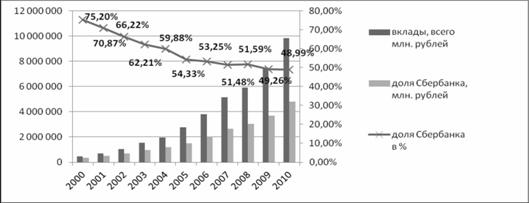

Вклады населения (без учета Сбербанка России) выросли за 2007 г. на 40,7 %. У Сбербанка России прирост составил 30,8 %, в связи, с чем чего доля на рынке, составлявшая 53,3 % на начало 2007 г., к концу года снизилась до 51,4 %, или на 1,9 процентных пункта (рис.3).

Рис. 3. Вклады (депозиты) физических лиц в Сберегательном банке Российской Федерации за период 2000–2010 гг. (млн.руб.)

Современный этап (2012–2013) характеризуется тем, что коммерческие банки разрабатывают, а также реализуют депозитную политику в условиях мирового экономического кризиса и посткризисного развития адаптируясь тем самым к реалиям рынка.

Проведанное исследование показало, что основными тенденциями формирования депозитной политики в современных условиях являются следующие:

- ежегодный рост привлеченных ресурсов;

- роль коммерческих банков в привлечении ресурсов физических лиц повышается, в том время как Сбербанк постепенно уступает свою долю рынка;

- повышается ликвидность коммерческих банков;

- расширяется ассортимент банковских продуктов;

- повышается уровень автоматизации банковской системы. [6]

Литература:

1. О страховании вкладов физических лиц в Банках Российской Федерации: Федеральный закон от 23 декабря 2003 № 177-ФЗ (ред. от 29.12.2010).

2. Коробова Г. Г. Банковское дело: Учебник. — М.: Экономистъ, 2006. — 766 с.

3. Тавасиев А. М., Бычков В. П., Москвин В. А. Банковское дело: Учеб. пособие. — М.: Финансы и статистика, 2005. — 304 с.

4. Инвестиционное поведение населения в 2006–2011 годах — 2012. «Финансы», № 11, 2012, с.70–73.

5. Отчет о развитии банковского сектора и банковского надзора Центрального Банка Российской Федерации в 2010 году. Москва, — с. 22.

6. По данным банка России. Статистика [Электронный ресурс] | По данным банка России. — Режим доступа: свободный, www.cbr.ru.