Работа посвящена модели долгосрочного страхования жизни, в которой впервые вводится процентная ставка и продолжительность предстоящей жизни, как случайные величины. Получены параметры распределения вводимых случайных величин и на их основе вычисляются тарифы различных схем финансовой ренты.

Ключевые слова: страхование жизни, аннуитет.

1. Постановка задачи. Под страхованием жизни понимают систему мероприятий, состоящих в создании специального страхового фонда, предназначенного для возмещения ущерба, который обусловлен смертью или дожитием застрахованного, а так же для накопления финансовых средств в связи с наступлением определенных событий в его жизни.

Одним из видов страхования жизни является дополнительное пенсионное обеспечение, которое представляет собой договор добровольного страхования жизни на дожитие. Обязанностью страховщика. которым обычно выступает негосударственный пенсионный фонд (НПФ), является выплата ежемесячных сумм (пенсия или финансовая рента) застрахованному лицу. Существуют различные схемы дополнительного пенсионного обеспечения.

Схема 1. Выплаты начинаются в момент заключения договора и заканчиваются в связи со смертью застрахованного.

Схема 2. Выплаты начинаются в момент заключения договора и выплачиваются определенное договором число лет. При этом возможны варианты с выплатой компенсации родственникам застрахованного лица, если смерть наступила до истечения срока выплат, и без компенсации.

Схемы 3 и 4. Договор заключается за t лет до начала выплат. В этом случае возможны варианты выплат схем 1 и 2, а также варианты накопления суммы, необходимой для указанных выплат. Самое простое — единовременный взнос, что подразумевают схемы 1 и 2. Далее возможны накопления с ежемесячными, ежеквартальными и ежегодными взносами. В зависимости от периодичности взносов и вопросов компенсации в случае досрочной смерти застрахованного лица получаем варианты схем страхования жизни.

Вопрос о том, какую плату страховая компания должна назначить за то, что принимает на себя тот или иной риск крайне сложен. При его решении учитывается большое число разнородных факторов: вероятность наступления страхового случая, его ожидаемая величина и возможные флуктуации, организационные расходы компании на ведение дела и т. д. Однако основным обычно является принцип эквивалентности финансовых потоков. При этом важную роль играет выбор закона дожития застрахованного лица до определенного возраста и предположения о ставке наращения или дисконтирования платежей во времени. Обычно применяются статистические таблицы смертности, а в качестве процентной ставки наращения берут техническую ставку i=5 %. Таким образом, случайной величиной является только момент наступления страхового случая, а ставка процента детерминирована.

Целью данной работы является построение модели, которая учитывает случайный характер ставки наращения капитала и продолжительности жизни. На основе этого производится расчет тарифов и дается статистическая оценка погрешности таких тарифов.

2. Модель финансовой ренты со случайной процентной ставкой. Вкачестве базовой рассмотрим схему 1. Для простоты изложения будем считать, что выплаты застрахованному лицу производятся один раз в год в конце периода. Задача стоит в расчете единовременного взноса, которого с достаточной вероятностью хватит в среднем для выполнения обязательств по договору. При условии, что процентная ставка  детерминированная, можно рассмотреть интенсивность наращения процента или силу процента

детерминированная, можно рассмотреть интенсивность наращения процента или силу процента  , где

, где  , тогда коэффициент дисконтирования вычисляется как

, тогда коэффициент дисконтирования вычисляется как  .

.

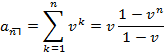

Современные финансово-банковские операции часто предполагают не отдельные или разовые платежи, а некоторую их последовательность во времени, например, выплаты пенсии. Такого рода последовательность, или ряд платежей, называют потоком платежей. Поток единичных ежегодных платежей в течение n лет, приведенный к настоящему времени, называется современной стоимостью или аннуитетом [1, c. 22]:

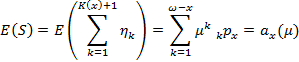

Рассмотрим бессрочный аннуитет. Для его описания принимается  -предельный возраст жизни (100–110 лет) и вводится случайная величина

-предельный возраст жизни (100–110 лет) и вводится случайная величина  — она описывает число полных лет на момент смерти лица, дожившего до

— она описывает число полных лет на момент смерти лица, дожившего до  лет. Ее можно назвать пошаговой(целочисленной) продолжительностью предстоящей жизни. Тогда настоящую стоимость аннуитета постнумерандо, выплачиваемого лицу в возрасте

лет. Ее можно назвать пошаговой(целочисленной) продолжительностью предстоящей жизни. Тогда настоящую стоимость аннуитета постнумерандо, выплачиваемого лицу в возрасте  лет, можно представить как финансовую ренту случайной продолжительности

лет, можно представить как финансовую ренту случайной продолжительности  лет с настоящей стоимостью выплат

лет с настоящей стоимостью выплат  — случайная величина. Ее математическое ожидание [1, c. 69]

— случайная величина. Ее математическое ожидание [1, c. 69]

где  — вероятность смерти в

— вероятность смерти в  году лица, дожившего лет,

году лица, дожившего лет,  — вероятность прожить k лет для жизни лица, дожившего до лет.

— вероятность прожить k лет для жизни лица, дожившего до лет.

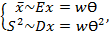

Теперь предположим, что — случайная величина. Более того, будем считать, что в различные годы (периоды) сила процента различна, но имеет один закон распределения. Анализ статистической зависимости позволяет предположить, что случайные величины  имеют гамма-распределение

имеют гамма-распределение

,

,

где  — параметры распределения.

— параметры распределения.

Замечание. Иногда используют другую параметризацию семейства гамма-распределений. Или вводят третий параметр  сдвиг.

сдвиг.

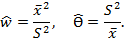

Для нахождения параметров распределения воспользуемся методом моментов. Метод моментов — это метод оценки неизвестных параметров распределений в математической статистике и эконометрике, основанный на предполагаемых свойствах моментов. Идея метода заключается в замене истинных соотношений выборочными аналогами.

Параметры находятся из системы уравнений  где

где  — выборочное среднее,

— выборочное среднее,  — выборочная дисперсия. Отсюда оценки параметров

— выборочная дисперсия. Отсюда оценки параметров

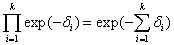

Тогда  — случайная величина. Заметим, что

— случайная величина. Заметим, что

и введем вспомогательные случайные величины

и

и  .

.

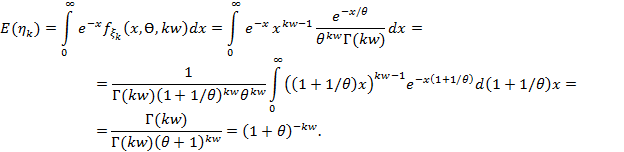

Отсюда  . Найдем математическое ожидание случайной величины

. Найдем математическое ожидание случайной величины

Обозначим через  , тогда

, тогда

,

,  .

.

Таким образом, величина  является точечной оценкой коэффициента дисконтирования.

является точечной оценкой коэффициента дисконтирования.

Найдем дисперсию введенных случайных величин

Если положить  , то

, то  .

.

3. Расчет нетто-тарифов.

Имеется два подхода к расчету нетто-тарифов:

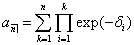

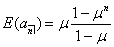

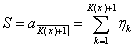

а) В данном подходе в основе лежит принцип эквивалентности финансовых потоков. Рассмотрим современную стоимость бессрочной ренты со случайным коэффициентом дисконтирования, включив в модель случайность момента смерти. Обозначим через  дискретную случайную величину — продолжительность предстоящей жизни лица, дожившего до возраста лет, тогда

дискретную случайную величину — продолжительность предстоящей жизни лица, дожившего до возраста лет, тогда

Математическое ожидание этой случайной величины можно представить в виде математического ожидания условного распределения

.

.

Пользуясь полученным значением  , найдем

, найдем

и есть точечная оценка страхового тарифа.

и есть точечная оценка страхового тарифа.

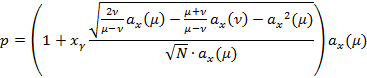

Для вычисления дисперсии этой величины, воспользуемся тем же подходом, который мы использовали при поиске  . Ввиду громоздкости вычислений, приведем только результат

. Ввиду громоздкости вычислений, приведем только результат

Ее значение позволяет оценить меру разброса современной стоимости бессрочного аннуитета и более обоснованно вычислить тариф. На основе полученного тарифа легко получаются расчеты единовременного или других взносов, которые позволят заключить договор страхования по любой описанной схеме.

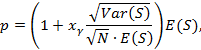

б) Исходя из эквивалентности финансовых потоков, для того, чтобы компания не разорилась необходимо выполнение условия

т. е. разница между суммой выплаты и ее математическим ожиданием должна быть положительной и предельно минимальной.

Если мы хотим, чтобы вероятность разорения была  , величина

, величина  должна равняться

должна равняться  , где

, где  – квантиль с уровнем доверия

– квантиль с уровнем доверия  .

.

Тогда формула для тарифа по договору выглядит следующим образом [2, с. 104]:

Подставляя полученные значения  в формулу тарифа, получаем современную стоимость единичной бессрочной ренты

в формулу тарифа, получаем современную стоимость единичной бессрочной ренты

Данная формула выражает доверительную оценку страхового тарифа. Аналогично, можно рассмотреть тарифы для различных схем финансовой ренты.

4. Заключение. Анализ модели финансовой ренты с учетом случайной процентной ставки позволил дать теоретическое обоснование расчета тарифов для различных схем страхования. На основе предположения о характере распределения случайных величин получены формулы математического ожидания нетто-тарифов и их доверительный интервал.

Литература:

1. Кудрявцев А. А. Актуарная математика: Оценка обязательств компании страхования жизни. СПб, 2003.

2. Фалин Г. И., Фалин А. И. Актуарная математика в задачах. М.: ФИЗМАТЛИТ, 2003.