Ключевые слова: зерно, порты, грузы, перевалка, морские бассейны,grain, ports, freight, transshipment, marine basins.

В период столыпинских реформ начало индустриализации России сопровождалось реформированием землепользования (тормозом развития сельского хозяйства в России долгое время было крепостное право, отменённое в 1861г.), что позволило России выйти в мировые лидеры по производству зерна. Россия производила 50 % мирового производства ржи, 20 % пшеницы, 30 % ячменя и 25 % овса. Пиком развития стал 1913 г., в котором экспорт зерна России достиг 10,5 млн. т.

В 1891–1913 г.г. среднегодовое производство зерна в России составляло почти 75 млн. т, что превышало среднегодовой урожай 1891–1900 г.г. более, чем в 1,5 раза. В эти годы 9 % выращенного урожая экспортировалось, что позволяло опередить по объему экспорта других лидеров рынка зерна (США, Канаду и Аргентину) в 2,5–4 раза.

После октябрьской революции был взят курс на индустриализацию, для которой нужна была валюта для импорта оборудования. Несмотря на разруху в стране, вызванную 1-ой мировой войной, революцией и гражданской войной, важнейшим источником поступления валюты оставалось зерно, которое в 1930–1931 г.г. экспортировалось в размерах, сравнимых с 1913 годом, в среднем 5 млн. т в год, и лишь массовый голод 1932–1933 г.г. вынудил сократить экспорт до 1,8 млн. т, а в 1934 г. полностью его прекратить. СССР превратился из крупнейшего экспортера в импортера зерна.

Индустриализация страны сопровождалась увеличением городского населения и ростом зарплаты индустриальных рабочих, потому спрос на хлеб возрастал. Но в довоенном 1940 г. государственные закупки зерна составили 35 млн. т, а в 1953 г. сократились до 30 млн. т. Поступление необходимого количества валюты для восстановления народного хозяйства за счет экспорта зерна покрывалось по плану экспортом 4,8 млн. т зерна. Фактически СССР мог экспортировать только 3 млн.т. После 1950 года произошёл рост импорта зерна, обусловленный развитием сельского хозяйства.

Восстановление экспорта зерна из России началось в 1994 г. Несмотря на шоковую терапию и череду кризисов экспорт зерна из рыночной России непрерывно, с эпизодическими исключениями, возрастал.

В отсутствие России мировые цены на зерно выросли почти в два раза. Цены на российское зерно — порядка 270 долларов за тонну (с погрузкой в порту) — почти на 100 долларов ниже, чем у нашего главного конкурента, Евросоюза. Так, французское зерно торгуется по 360 долларов за тонну, американское — по 320 долларов. Правда, только на ожидании открытия экспорта закупочные цены внутри России стабилизировались и даже стали немного расти. Но реальных сделок и покупателей нашего товара пока мало — все ждут фактического открытия «ворот». Важная интрига открывающегося экспорта — возможный рост цен на зерно внутри страны и его влияние на инфляцию. В очередной раз заметим: реальная стоимость зерна в гораздо меньшей степени влияет на продовольственную инфляцию, чем возникающие спекулятивные настроения и растущие иные затраты хозяйствующих субъектов — на ЖКХ, инфраструктуру, недвижимость, заработную плату, налоги и т. д. Что касается введения плавающих пошлин, то эта пошлина будет отнесена на счет наших производителей, и от этого в конечном итоге выиграют лишь наши конкуренты на мировом рынке, у которых будут более привлекательные цены.

В последние годы наблюдался рост экспорта риса из России, а после ухода Египта с мирового рынка из-за введения в стране эмбарго на экспорт риса до октября 2011 г. Россия заменила Египет в качестве поставщика короткозерного и среднезерного риса.

Основной потребителем российского риса является Турция.

По данным ФТС России экспорт зерна в 2011/2012 сельскохозяйственном году составил 11 873 тыс. тонн. Следует отметить ввод в эксплуатацию нескольких зерновых терминалов, в частности, зерновой терминал в порту Кавказ (компанией «Лада-Геленджик-транс»), на строительство которого было потрачено более 450 млн. руб. (Рис.1). Объем перевалки грузов составляет примерно 900 тыс. тонн в год, в том числе зерна — 700 тыс. тонн, шрота — 200 тыс. тонн. Терминал может принимать зерно, доставленное по железной дороге и автотранспортом.

ЗАО «Лада-Геленджик-транс» входит в агроиндустриальный холдинг «Юг Руси». Компания с 1994 года переваливает внешнеторговые грузы из морского порта Кавказ в страны Черноморского бассейна, Средиземноморья, Азии и Африки. До открытия нового зернового терминала на экспорт через порт переваливали только шрот (до 200 тыс. тонн), получаемый на маслоэкстракционных заводах «Юга Руси».

Рис. 1. Новый зерновой терминал в порту Кавказ

В таблице 1 представлены объёмы перевалки зерна в морских портах России с распределением по бассейнам за 2011–2012 г. [1], [2], [3].

Таблица 1

Перевалка грузов в морских портах России в распределении по бассейнам (за 2011–2012 годы) (млн. т.)

|

Наименование грузов |

Всего |

В том числе |

||||||||||||||||

|

Арктический |

Балтийский |

Черноморский |

Каспийский |

Дальневосточный |

||||||||||||||

|

2011 |

2012 |

% |

2011 |

2012 |

% |

2011 |

2012 |

% |

2011 |

2012 |

% |

2011 |

2012 |

% |

2011 |

2012 |

% |

|

|

Всего грузов |

535 |

567 |

105,9 |

41,1 |

38,7 |

94,3 |

185,7 |

207,2 |

111,6 |

172,8 |

176,7 |

102,3 |

10,6 |

10,0 |

94,9 |

125,5 |

134,4 |

107,1 |

|

В том числе зерно |

19,5 |

24,0 |

123,3 |

1,2 |

1,2 |

100,3 |

18,0 |

22,1 |

122,7 |

0,2 |

0,7 |

285,7 |

0,1 |

0,1 |

100 |

|||

Россия все больше интегрируется в мировое хозяйство, как части своего экспорта, так и функционирования ее транспортной системы [4]. Однако российский рынок зерна существенно уступает по экономическим характеристикам рынкам зерна стран с развитой рыночной экономикой. Можно охарактеризовать его несколькими пунктами негативной стороны:

- удовлетворение спроса по регионам нестабильно и неравномерно;

- поставки объемов зерна из зернопроизводящих регионов часто нерегулируемые из-за отсутствия информации у исполнительных органов.

- невозможность прогнозирования объемов предложения и транспортной логистики на региональном рынке.

Оптовый рынок зерна первого уровня (тот, на котором основу продающей стороны составляют сельхозтоваропроизводители) состоит из довольно большого количества относительно мелких производителей товара. Характерны высоко конкурентные отношения между товаропроизводителями и оптовыми структурами.

Географические горизонты таких рынков зерна обычно сходятся с административными границами региона. Первоуровневый оптовый рынок зерна низко концентрированный, между долями его субъектов присутствует сбалансированность.

Оптовый рынок зерна второго уровня занимает территорию России, покупатели на рынке — предприятия по переработке и другие оптовые потребители, а продавцы — оптово-посреднические структуры. Доли субъектов этого рынка зерна сбалансированы, рынок имеет умеренную концентрированность.

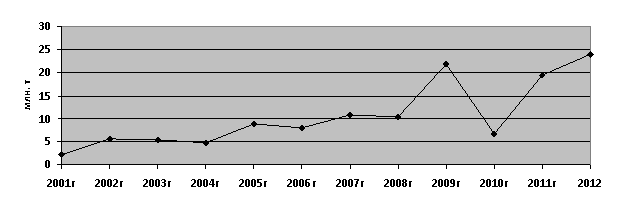

Основную часть пшеницы производят сельскохозяйственные предприятия. Их доля в общем фонде зерна составляет 84 %. На данный момент развитие фермерского хозяйства замедлено по причине недостаточной финансовой поддержки. Государственное воздействие на рынок таково, что положительный эффект от гарантированных цен и объемов закупки падает. Динамику объёмов перевалки зерна видно в таблице 2 и на рисунке 2. [5], [6], [7].

Таблица 2

Объёмы перевалки зерна в российских портах, млн.т.

|

Годы |

Всего |

Экспорт |

Импорт |

Каботаж |

|

2001 |

2,18 |

1,17 |

0,95 |

0,06 |

|

2002 |

5,54 |

4,45 |

1,07 |

0,02 |

|

2003 |

5,49 |

4,62 |

0,85 |

0,02 |

|

2004 |

4,84 |

3,74 |

1,09 |

0,01 |

|

2005 |

8,91 |

8,06 |

0,84 |

0,01 |

|

2006 |

8,06 |

7,24 |

0,82 |

0,00 |

|

2007 |

10,71 |

9,83 |

0,88 |

0,00 |

|

2008 |

10,35 |

9,58 |

0,52 |

0,25 |

|

2009 |

21,83 |

21,11 |

0,25 |

0,47 |

|

2010 |

6,64 |

6,18 |

0,00 |

0,46 |

|

2011 |

19,48 |

18,32 |

1,06 |

0,10 |

|

2012 |

24,02 |

22,24 |

0,93 |

0,14 |

Рис. 2. Объёмы перевалки зерна в российских портах (млн. т).

Как видно из графика, сильные скачки наблюдались в 2009–2011 г. Рост в 2009 вызван резким повышением интереса восточных стран к российскому зерну. Спад 2010 года обусловлен необычайно жарким летом, сопровождавшимся пожарами, которые и уничтожили часть посевов. Однако в 2011 году ситуация нормализовалась и показатели вновь возросли [3], [5].

Для сравнения рассмотрим перевалку зерна и портовый потенциал Украины, другого крупного экспортёра зерна в Европе. Данные представлены на рисунке 3.

Рис. 3. Производственные мощности и объёмы перевалки зерна в морских портах Украины в 2012 г.

Номинальная мощность портов по перевалке зерна превышает 44 млн. т., но если не учитывать нерабочие порты, максимальный объем перевалки, соответствующий номинальной мощности составит, 39 млн. тонн. В 2012г коэффициент загрузки мощностей составил в среднем 67 %. Наиболее загруженными были порты Одесского региона и Николаевского региона. По отдельности загрузка портов составила от 65 % до более 100 %.

По прогнозам объём экспорта российского зерна к 2020 г. должен достигнуть 40 млн. тонн [1], [2]. Избыток мощностей зерновых комплексов в портах Украины и их недостаток на Юге России приводит к тому, что значительные объемы зерновых грузов, не обеспеченные мощностями российских портов, перегружаются на Украине. Так, в урожайном 2011 году через порты Украины было перегружено 6,4 млн.т российского зерна, в то время как через все порты России -7,9 млн.т. В 2012 году перегрузка зерна в портах Украины несколько снизилась- до 5,3 млн.т (через порты России -7,2 млн.т.).

Не смотря на активное строительство на Юге России новых мощностей по отгрузке зерна на море, не удается достигнуть полного обеспечения российского экспорта зерновых мощностями в отечественных портах. Лимитирующим параметром, как правило, выступает пропускная способность железной дороги на подходах к портам. Внедрение современных логистических подходов, оптимизация товародвижения, оптимальное распределение грузопоток зерна по портам перевалки, а также по видам транспорта позволяет лучше использовать перегрузочные мощности портов [8], [9], [10].

При этом необходимо отметить расширение участия автотранспорта в завозе в порты экспортных зерновых, особенно в пиковые месяцы уборки урожая [11], [12].

Дополнительным резервом, особенно актуальным в урожайные годы, является использование крытых универсальных контейнеров ИСО [13], [14]. Применение полимерных вкладышей на весь контейнер снижает затраты на первичную тару [15]. Портами внедряется также прогрессивная технология загрузки контейнеров ИСО, с предварительной их кантовкой вертикально [16]. Такая технология обеспечивает более полное наполнение внутреннего пространства контейнера [17]. Все большее количество контейнеров с зерном, поступающих с элеваторов автотранспортом, следует далее по накатной технологии на специализированных судах с горизонтальной погрузкой [18].

В целом растущий российских экспорт зерновых требует постоянного обновления транспортного комплекса, увеличения мощностей перегрузочных комплексов в портах перевалки и внедрения новых прогрессивных технологий перевозок.

Литература:

1. Лернер В. К. Прогнозирование грузовой базы морского транспорта. Методические принципы анализа // Морские порты России. 2011. № 9. С.62–66.

2. Лернер В. Будущее морских портов России// Морские порты России. 2010. № 7. С.20–27.

3. Лернер В. К., Сипаро К. А.Прогнозирование российских грузопотоков в направлении морских портов // Бюллетень транспортной информации. 2013. № 1. С. 0011–0016.

4. Милославская С. В., Ханин М. С., Карабутов Н. Н., Козин Б. С. Углубление процесса интеграции внутреннего водного транспорта России с мировой транспортной системой // Транспорт: наука, техника, управление. 2012. № 5. С. 12–13.

5. Лернер В. К. Современное состояние и перспектива развития морского транспорта России // Бюллетень транспортной информации. 1997. № 7. С. 2.

6. Лернер В. К. Морской транспорт в федеральной целевой программе «Мировой океан» // Бюллетень транспортной информации. 1998. № 5. C. 2–6.

7. Лернер В. К. Подпрограмма «Морской транспорт» федеральной целевой программы «Модернизация транспортной системы России» // Морской флот. 2002. № 2. С. 3–5.

8. Степанов А. Л., Синельщиков Е. В. Транспортно-логистические центры на базе перегрузочных комплексов // Эксплуатация морского транспорта. 2007. № 4. С. 3–6.

9. Заев С. Н., Полянцев Ю. Д., Филатова Т. В. Транспортные логистические центры — мода или требование времени // Бюллетень транспортной информации. 2008. № 7. С. 19–23.

10. Сипаро К. А. Влияние логистики и международных транспортных коридоров на развитие российских и транзитных грузопотоков в направлении морских портов // Интегрированная логистика. 2014. № 1. С. 35–39.

11. Гагарский Э. А., Кириченко С. А. Развитие логистических систем комбинированных перевозок // Бюллетень транспортной информации. 2007. № 5. С. 28–30.

12. Гагарский Э. А., Кириченко С. А. Автопаромно-пассажирские морские перевозки на Балтике // Бюллетень транспортной информации. 2009. № 7. С. 3–7.

13. Третьяков Г. М., Москвичев О. В., Москвичева Е. Е. Новый подход в развитии контейнерно-транспортной системы России на основе формирования контейнерного кластера // Вестник транспорта Поволжья. 2012. № 3(33). С. 35–39.

14. Москвичев О. В., Москвичева Е. Е. Проблемы, пути решения и перспективы развития контейнерных перевозок в России // Вестник транспорта Поволжья. 2007. № 7. С. 9–11.

15. Гагарский Э. А., Кириченко С. А., Кириченко А. С. Развитие перевозок насыпных и навалочных грузов в универсальных контейнерах // Бюллетень транспортной информации. 2010. № 4. С. 14–18.

16. Гагарский Э. А., Кириченко С. А., Кириченко А. С. Логистические аспекты контейнеризации продукции ферросплавной промышленности // Интегрированная логистика. 2011. № 3. С. 27–30.

17. Гагарский Э. А., Кириченко С. А., Кириченко А. С. Развитие контейнерных перевозок лома // Бюллетень транспортной информации. 2010. № 4. С. 14–18.

18. Гагарский Э., Кириченко С. Новое в развитии накатных технологий // Морской флот. 2007. № 2. С. 37–42.