В статье анализируется модель финансирования общими центрами обслуживания структурных подразделений ОАО «РЖД». Изложены отраслевые особенности учета движения денежных средств в компании. Даны теоретические замечания и практические рекомендации к вновь созданному процессу финансирования предприятий дорожного подчинения. Представлены рациональные модели организации управленческого и бухгалтерского учета денежных средств и финансирования Заказчика, а так же алгоритма взаимодействия и определения ответственности образованных банковских отделов в процессе финансирования структурных подразделений.

Ключевые слова: учет, денежные средства, финансирование, модель, общий центр обслуживания.

Как показывает действующая отечественная практика ведения бухгалтерского учета, его модель определяется исходя из целевой организационной структуры и основного вида деятельности предприятия. Внедрение и изменение модели и отдельных участков учета должно производиться поэтапно по мере готовности документооборота Заказчика (организация являющаяся филиалом, дочерним зависимым обществом или структурным подразделением дорожного подчинения филиала ОАО «РЖД»), программного обеспечения и технического оснащения [1, с. 62–65].

Следует отметить, что в настоящее время недостаточно внимания уделяется вопросам рациональной модернизации некоторых участков бухгалтерского учета предприятия в современных условиях хозяйствования.

Подробнее остановимся на частных аспектах реформирования модели бухгалтерского учета денежных средств на базе общих центров обслуживания (ОЦО).

Так, теоретически и практически до конца не решены следующие вопросы в части реализации вновь созданной модели взаимодействия банковских отделов:

- разработки рациональной модели организации управленческого и бухгалтерского учета денежных средств и финансирования Заказчика;

- формулировки алгоритма взаимодействия и определения ответственности вновь образованных банковских отделов в процессе финансирования структурных подразделений.

Процесс учета денежных средств и финансирование структурных подразделений обуславливает и регулирует процесс создания платежных поручений по перечислению денежных средств на выплату заработной платы, сопутствующих перечислений, командировочных расходов и иных платежей осуществляемых в пользу контрагентов и налоговых органов.

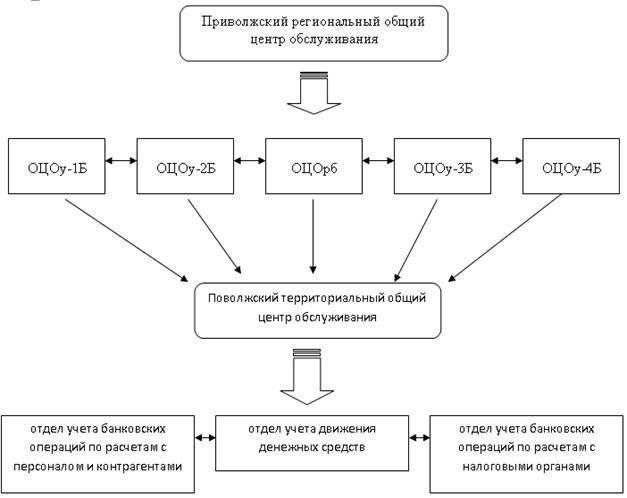

На базе Приволжского регионального общего центра обслуживания (ОЦО — регион) произошла реорганизация профильных банковских отделов ОЦО-узлов и создана новая модель организации учета денежных средств и финансирования структурных подразделений ОАО «РЖД». Созданная модель предусматривает порядок взаимодействия отделов учета движения денежных средств, учета банковских операций по расчетам с персоналом и контрагентами и учета банковских операций по расчетам с налоговыми органами.

Рис. 1. Процесс реорганизации банковских отделов общего центра обслуживания

Примечание:

ОЦОу-1Б — отдел по учету банковских операций Астраханского ОЦО-узла

ОЦОу-2Б — отдел по учету банковских операций Волгоградского ОЦО-узла

ОЦОу-3Б — отдел по учету банковских операций Поволжского ОЦО-узла

ОЦОу-4Б — отдел по учету банковских операций Саратовского ОЦО-узла

ОЦОрб — отдел по учету банковских операций Приволжского ОЦО-регион

При этом рекомендуемый алгоритм для рационального и оперативного взаимодействия отделов Поволжского ОЦО-узла и Заказчика в части создания платежных поручений на финансирование должен выглядеть следующим образом:

1. Экономист обслуживаемого структурного подразделения ежедневно в течении отчетного периода не позднее 22 числа текущего месяца формирует и передает заявки на финансирование ответственному бухгалтеру отдела учета банковских операций по расчетам с персоналом и контрагентами в части оплаты кредиторской задолженности и заявки на финансирование ежеквартально ответственному бухгалтеру отдела учета банковских операций по расчетам с налоговыми органами в части оплаты налогов и сборов.

2. Информацию по ежедневным выплатам работникам и выплатам в пользу налоговых органов (НДФЛ, взносы) ответственных бухгалтер отдела учета банковских операций по расчетам с персоналом и контрагентами и учета банковских операций по расчетам с налоговыми органами получает от бухгалтера-расчетчика. В части выплаты НДФЛ и страховых взносов заявка должна быть заверена руководителем налогового отдела.

3. Бухгалтер ответственный за создание требований на платеж и платежных поручений в суточный срок создает платежные поручения и формирует по ним реестр. Реестр создается по каждой организации отдельно и передается в отдел учета движения денежных средств. К реестру прикладывается копия заявки на финансирование Заказчика.

4. Бухгалтер ответственный за свод банковских данных в момент получения сводных реестров, сверяет данные заявки на финансирование с представленными реестрами платежных поручений. В случае расхождений направляет копию реестра с указанием имеющихся ошибок бухгалтеру ответственному за создание требований на платеж и платежных поручений для оперативной корректировки требований на платеж. Тот же порядок взаимодействия отделов осуществляется и в части выплат в пользу налоговых органов.

5. Бухгалтер ответственный за свод банковских данных в суточный срок с момента получения утвержденных и проверенных реестров платежных поручений, подписывает уполномоченным сотрудником ОЦО (согласно, карточки образцов подписей и оттиска печати) и передает Заказчику на дальнейшее согласование в департамент «Казначейство».

6. При поступлении денежных средств на текущие счета Заказчика в банке бухгалтер ответственный за свод банковских данных информирует об этом Заказчика. Далее сверяет имеющиеся реестры платежных поручений с финансированием по банковской выписке в разрезе заявок, сумм и финансовых позиций.

7. Не позднее 10–00 часов текущего дня проведения платежа бухгалтер ответственный за свод банковских данных направляет подписанные начальником отдела учета движения денежных средств реестры для зачисления денежных средств на электронную почту или факс Заказчика.

8. В течении дня бухгалтер ответственный за свод банковских данных контролирует акцепт отправленных реестров на финансирование в Единой корпоративной системе управления финансами и ресурсами (ЕК АСУФР) для дальнейшей выгрузки, отправки и проведения платежей в банк по интернет — системе «Клиент-банк».

9. В случае отказа банком от приема платежа к исполнению бухгалтер ответственный за свод банковских данных в этот же день доводит указанную информацию до руководителя отдела и письменно информирует об этом руководителя бухгалтера ответственного за создание требований на платеж и платежных поручений.

10. Бухгалтер ответственный за создание требований на платеж и платежных поручений в суточный срок выясняет причины отказа платежного поручения и формулирует уточняющее письмо к платежному поручению за подписью руководителя отдела и Заказчика.

11. В случае, отказа в проведении платежей в пользу налоговых органов бухгалтер ответственный за свод банковских данных в суточный срок сообщает указанную информацию руководителю бухгалтера отдела учета банковских операций по расчетам с налоговыми органами для последующего выяснения причин возврата платежного поручения и составления уточняющего письма.

12. Бухгалтер ответственный за создание платежных поручений в пользу налоговых органов в течении дня уточняет дополнительные налоговые реквизиты платежа (КБК, ОКАТО, КПП и др.) и в случае необходимости консультируется с ответственным работником налогового отдела.

13. Ежедневно после проведения платежей в 9–00 бухгалтером ответственным за свод банковских данных формируется банковская выписка по системе «Клиент-банк», которая загружается и отрабатывается до 10–30 текущего дня в Единой корпоративной системе управления финансами и ресурсами (ЕК АСУФР). Все проведенные суммы распределяются по счетам Главной книги и формируют оборотно-сальдовые ведомости по кредиторам и дебиторам.

14. Следующим месяцем после отчетного периода в установленные сроки бухгалтером ответственным за свод банковских данных формируется форма № 4 бухгалтерской финансовой отчетности «Отчет о движении денежных средств» и проверяется ответственным бухгалтером сводного отдела.

Также рассматриваемые банковские отделы должны нести соответствующую ответственность в части учета денежных средств и финансирования структурных подразделений ОАО «РЖД».

Отделы учета банковских операций по расчетам с персоналом и контрагентами и учета банковских операций по расчетам с налоговыми органами несут ответственность:

- за своевременное и качественное составление платежных поручений;

- за составление реестров платежных поручений по структурным подразделениям;

- за корректное создание и своевременную передачу реестров по текущим выплатам отделу по учету денежных средств;

- за оперативное выяснение причин отказа в проведении платежа и составлении уточняющего письма в банк.

Отдел по учету денежных средств несет ответственность:

- за своевременное и корректное составление реестров платежных поручений предоставляемых Заказчику для отправки в департамент «Казначейство»;

- за своевременное направление акцептованных платежных поручений и файлов в банк;

- за своевременное доведение информации об отказанных обслуживающим банком платежных поручений и произвольных документах до установленных настоящим регламентов ответственных лиц;

- за своевременный акцепт и разноску проведенных платежей;

- за своевременное удаление из системы ЕК АСФУР ошибочных и просроченных платежных поручений.

- за своевременное отслеживание правильности распределения произведенных выплат по счетам Главной книги;

- за своевременное формирование в конце отчетного периода формы № 4 «Отчет о движении денежных средств».

Кроме того, как и в любом процессе производства, в учетном процессе есть проблемные вопросы (нарушение сроков оплаты, неверно указанные реквизиты в платежных поручениях и т. д.), которые требуют оперативного решения. Такие ситуации в части финансирования структур могут возникнуть при двух вариантах, когда:

- не налажено взаимодействие между отделами по учету и документообороту банковских операций (по данному вопросу выше изложены критические замечания и рекомендации);

- совершение ошибок в учете денежных средств, вследствие, больших объемов финансирования и сложности отражения соответствующих оплат на счетах Главной книги по крупным структурным подразделениям ОАО «РЖД».

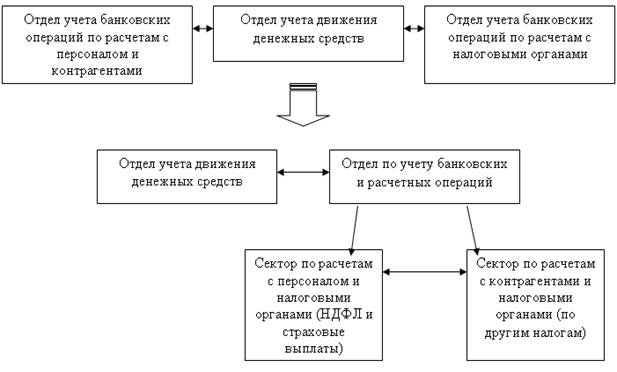

Решение поставленных вопросов возможно через структурное изменение созданной модели отделов по учету банковских операций, а именно:

— реорганизация действующих отделов и приведение их в профильный завершенный вид по видам платежей и формированию реестров на финансирование. При этом выделить отдел учета движения денежных средств и отдел по учету банковских и расчетных операций с разделением на сектор по расчетам с персоналом и налоговым органам в части НДФЛ и страховых выплат и сектор по расчетам с контрагентами и налоговыми органами (по другим налогам);

Рис. 2. Реорганизация действующих отделов и выделение профильных секторов

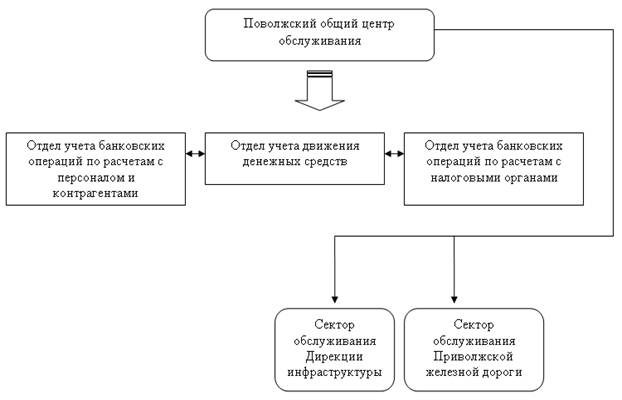

— или выделение из действующей модели организации банковских отделов профильных секторов обслуживания по структурам для наиболее крупных структурных подразделений и филиалов, обслуживаемых ОЦО (Приволжская железная дорога — филиал ОАО «РЖД» и Приволжская дирекция инфраструктуры — структурное подразделение ЦДИ), которые будут обособленно осуществлять функции всех банковских отделов.

Рис. 3. Процесс выделения профильных секторов обслуживания по укрупненным структурам

Таким образом, представленные выше теоретические аспекты и предложенные рекомендации по осуществлению процесса финансирования структурных подразделений ОАО «РЖД» и ведению бухгалтерского учета денежных средств вытекают в первую очередь из большого разнообразия внутренних и внешних финансово-экономических связей, обусловленных спецификой транспортных услуг холдинга, в лице ОАО «РЖД».

Литература:

1. Аксенов Б. А. Концепция формирования бухгалтерской и налоговой отчетности ОАО «РЖД» [Текст] / Б. А. Аксенов, Д. М. Литовченко, А. В. Чоботько // Экономика железных дорог. — 2007. — № 8. — С. 62–65.

2. Корпоративный учетный принцип ОАО «РЖД» КУП № 3/2013 «Учет денежных средств и их эквивалентов», утвержденный приказом главного бухгалтера ОАО «РЖД» от 28.06.2013 № 32.

3. Распоряжение № 1062р от 26.05.2006 г. «Об утверждении положения о порядке приема департаментом бухгалтерского учета бухгалтерской службы ОАО «РЖД» документов для осуществления расходных операций по центральным расчетным счетам и текущим валютным счетам ОАО «РЖД».