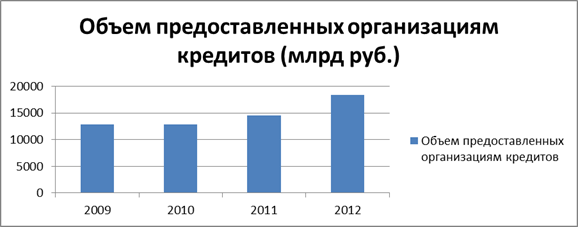

В последние годы банковская система России претерпела ряд потрясений и коренных изменений. В связи с развитием рыночной экономики резко возросло количество банков, и расширился спектр предоставляемых ими услуг. Необходимость анализа взаимодействия банковской системы и реального сектора экономики обоснована все более тесными связями банков и предприятий. Согласно данным Российского статистического ежегодника, динамика объема выдаваемых кредитов показывает стабильные темпы роста. На начало 2012 года объем выданных предприятиям и организациям кредитов составил 18400,9 млрд. рублей, что на 3871 млрд. больше по сравнению с 2011 годом (рис.1) [1]. Повышенный интерес вызывает именно рост значимости банковских кредитов для коммерческих предприятий.

Рис. 1.

Банковский сектор был и остается основным источником финансирования как оперативной, так и стратегической деятельности предприятия. Динамика развития организации в значительной степени обеспечивается заемными источниками, несмотря на их возвратность и платность. Их относительно просто получить на определенные цели, выбрать удобный график погашения и срок предоставления. Однако существует ряд проблем, которые снижают спрос на банковские кредиты. Одной из них является высокая процентная ставка [7]. Предприятия с низким уровнем рентабельности не могут позволить себе взять кредит.

Однако была выявлена также положительная тенденция во взаимоотношениях корпоративных клиентов и банков: рост объема долгосрочных кредитов. Банки стали ориентироваться на финансирование долгосрочных проектов, что приблизило их к выполнению главной задачи банковского сектора, а именно длительного финансирования масштабных проектов инвестиций в реальный сектор экономики.

На взаимоотношения банковского и реального секторов экономики существуют две диаметрально противоположные точки зрения.

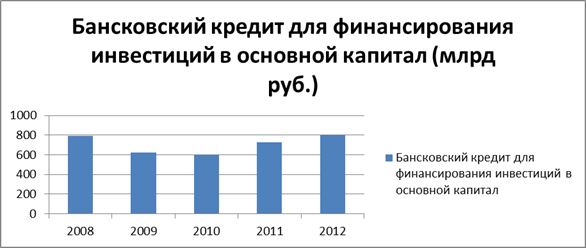

Первый вариант базируется на утверждении «Состояние банковской системы оказывает значительное влияние на функционирование реального сектора экономики». Банковский сектор выступает основным источником финансирования компаний в России [2]. От степени доступности банковских услуг зависит формирование положительного тренда развития экономики. Особо ярким примером данного положения служит финансовый кризис 2008 года. Под внешним воздействием кризиса выявились внутренние проблемы банков, зачастую связанные с чрезмерно рискованной политикой их руководства [6]. Именно из-за этого фактора у банков возникли проблемы с ликвидностью. Проценты по кредитам повысились, а по депозитам снизились, что не могло не сказаться на реальном секторе экономики [10]. Многим предприятиям становилось невозможным оформить кредит, она стали ориентироваться на собственные источники финансирования. Однако объем собственных средств крайне ограничен, из-за чего в развитии организации возникает застой. Результатом переориентации на собственные средства стало снижение инвестиций в основной капитал в 2009 году на 16,2 % по сравнению с 2008 (рис.2).

Рис. 2.

Величина кредита как источника финансирования уменьшилась на 21,4 % (рис.3) [1].

Рис. 3.

Финансовые потрясения того времени показали, что «финансовый кризис, как правило, являвшийся следствием экономического кризиса, в современном мире способен стать его первопричиной». Поэтому банковская система нуждается в поддержании бесперебойного выполнения своих функций, обеспечении ликвидности и стабильности.

Существует и иное мнение по поводу влияния банковской системы РФ на реальный сектор экономики: «сегодня средства банков не играют существенной роли в финансировании инвестиций реального сектора» [11]. Задача банков — аккумулировать временно свободные денежные средства населения и направлять их на финансирование долгосрочных инвестиционных проектов. В этом плане банки выполняют свои функции не в совершенстве. Спрос на их услуги у юридических лиц не столько высок из-за немалой процентной ставки, тогда как для длительного финансирования немаловажное значение имеет его стоимость. На начало 2012 года доля кредитов как источника финансирования инвестиций в основной капитал составила всего 8,4 %. Кроме того период с 2008 года этот показатель претерпевал изменения в отрицательную сторону (рис.4).

Рис. 4.

Данная тенденция не может не вызывать опасений. Она наглядно демонстрирует, что в банковском секторе существуют проблемы. Возможно, банки действительно не обеспечивают в должной степени того уровня качества кредитования корпоративных клиентов, который требуется рыночной экономике и доля кредитов в качестве инвестиционного ресурса не столь значительно, но состояние банковской системы заметно сказывается на состоянии реального сектора экономики.

Финансовый кризис высветил немало проблем, стоящих перед банковской системой России. Одной из этих проблем стала неспособность банка выполнить функцию мобилизации сбережений населения для создания инвестиционного ресурса. Причина того кроется не только в самих банках, неспособных обеспечить реальную конкуренцию за привлечение денежных средств, но и в общем состоянии экономики страны. Платежеспособный спрос населения был и остается достаточно низким. Банкам трудно обеспечить необходимый уровень средств для долгосрочного кредитования организаций, поэтому в существующих условиях подобный вид кредитования сопровождается высокими рисками.

Вторая проблема — это недальновидность политики надзорного органа и участников банковской системы. Существует немало кредитных организаций, имеющих скрытые внутренние проблемы или ведущих слишком рискованную политику. До наступления критического момента для внешних субъектов это, как правило, незаметно, а при наступлении — оказывает отрицательное влияние на всю систему в целом. Поэтому необходимо создать такую систему контроля и оперативного выявления проблемных аспектов банковской деятельности, которая позволит предотвращать возможные негативные последствия.

Также следует особое внимание уделить крупных значимым банковским структурам, от состояния которых зависит вся система в целом, а также спрос и предложение на рынке банковских услуг. Ситуация такова, что наблюдается диспропорция в распределении капитала: примерно 20 самых крупных банков являются обладателями 60 % всех активов страны [7]. Поэтому политика, проводимая этими банками, имеет определяющее значение для функционирования всей системы.

Подводя определенные итоги, стоит отметить, что вопрос влияния банковской системы на реальный сектор экономики состоит не столько в самом факте его наличия, сколько в степени самого влияния. Несмотря на то, что кредитные ресурсы не используются организациями в той мере, в которой могли бы, коммерческие предприятия не могут обеспечить должный уровень развития только за счет собственных средств. Поэтому для стабильного и устойчивого развития реального сектора экономики необходимо обеспечить стабильную, бесперебойную и конкурентоспособную деятельность кредитных организаций. Именно стабильная банковская система является залогом устойчивого функционирования всей национальной экономики.

Литература:

1. Российский статистический ежегодник — 2012 г.

2. Барашков О. А. Анализ участия банковской системы в формировании ресурсной базы предприятий реального сектора экономики // Вестник Самарского государственного университета, 2011. № 1/1 (82). стр. 19–32.

3. Веселов В. В., Шерстобитова А. А. Проблемы управления кредитным риском в банковском секторе // Экономика и управление: новые вызовы и перспективы. 2013. № 5. С. 89–92.

4. Глухова Л. В., Шерстобитова А. А. Государственный финансовый менеджмент: управление рисками в сфере финансового рынка // Школа университетской науки: парадигма развития. 2013. № 1 (8). С. 7–13.

5. Коваленко О. Г. Банковский финансовый менеджмент и проблемы эффективного управления // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2013. № 1 (12). С. 70–72.

6. Кривцов А. И., Коротков С. Л. Особенности инвестиционной деятельности коммерческих банков // Вестник СамГУПС, 2012. № 1 (15). стр. 34–38.

7. Павлова Е. В., Ермакова М. В. Современное состояние рынка кредитования физических лиц в российской федерации // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2013. № 4 (15). С. 36–39.

8. Павлова Е. В. Инновационный фьючерсный контракт, как инструмент снижения финансовых рисков // Вестник Казанского технологического университета. 2011. № 8. С. 229–238.

9. Павлова Е. В. Сущность производных финансовых инструментов // Вектор науки Тольяттинского государственного университета. 2011. № 3. С. 214–217.

10. Полтева Т. В., Мингалев Н. В. Анализ финансовых инструментов инвестирования: соотношение риска и доходности // Карельский научный журнал, 2013. № 4. стр. 33–36.

11. Самиев П. Между кризисами: российский банковский рынок // Аналитический банковский журнал, 2011. № 10 (194). стр. 40–49.

12. Сорокина О. И. Оценка развития банковского кредитования в посткризисный период // Экономический журнал, 2011. № 3. стр. 32–43.