Анализируются ключевые предпосылки сложившейся концепции раскрытия информации о собственном капитале в отчетности предприятия, а также ее совершенствования с целью повышения качества информационного обеспечения пользователей

Ключевые слова: бухгалтерская (финансовая) отчетность, инструмент капитала, концепция капитала, концепция раскрытия информации, корпоративная модель, собственный капитал, система раскрытия информации, существенность, учетная система.

В современных условиях целевым ориентиром системы учета каждого предприятия выступает обеспечении пользователей информацией о его деятельности, что закреплено национальными учетными традициями большинства стран, а также международными стандартами учета и отчетности. Это обстоятельство актуализирует значение раскрытия информации на выходе системы относительно каждого объекта учета. Причем среди всего множества учетных объектов собственный капитал (наряду с активами и обязательствами) составляет базовый элемент отчетности о текущем финансовом положении организации. Более того, именно собственный капитал отличается дуалистической природой и является довольно сложной экономической категорией, отображающей нередко конфликтные интересы частных собственников и самого предприятия, как юридически самостоятельного лица.

Концепция раскрытия информации о капитале до настоящего времени пребывает в стадии становления и требует надлежащего научного обоснования. Поэтому целью статьи является исследование концептуальных предпосылок отчетного раскрытия информации о собственном капитале предприятия в контексте совершенствования информационного обеспечения заинтересованных пользователей отчетности.

Анализируя понятие «раскрытие информации», можно говорить о его широком и узком содержании. В широком понимании раскрытие информации обозначает ее высвобождение. Согласно определению специалистов в области корпоративного управления раскрытие признается ключевым и общепризнанным принципом эффективного функционирования рынка, обеспечивающим его прозрачность, равнодоступность информации, а также оказывает содействие защите прав инвесторов. Отдельными учеными анализируемое понятие также дополняется обеспечениям доступа заинтересованным лицам к полной и достоверной информации о деятельности предприятия [2, с. 34–42; 1, с. 106]. Бухгалтерский учет, напротив, оперирует указанным понятием в более узком смысле, вкладывая в него содержание раскрытия существенной информации в отчетности предприятия, что соответствует заключительному этапу учетного цикла автономного субъекта хозяйствования. Причем, в переделах аддитивного (от лат. additio — прибавляю) подхода отчетность представляет собой элемент метода бухгалтерского учета, а процедурного (от лат. procedo — продвигаюсь) — соответствует процедуре итогового обобщения данных текущего учета. Такой подход превалирует в современной экономической мысли, поскольку информационное обеспечение заинтересованных пользователей в большей степени реализуется непосредственно через бухгалтерскую отчетность. Она есть тем звеном, с помощью которого обеспечиваются коммуникационные связи бухгалтерского учета с потребителями всех уровней, включая службы системы управления.

Определяющей концептуальной предпосылкой раскрытия информации о собственном капитале в отчетности (статический и динамический ракурс) выступает модель корпоративного управления, исторически сложившаяся в стране (англо-американская, немецкая (континентальная), японская (азиатская) — согласно общепринятому подходу). Также нужно обратить внимание и на то обстоятельство, что применяемая корпоративная модель определяет особенности национальных учетных систем в целом (в данной публикации мы используем типологию Мюллера (Mueller G., Gernon Н., Meek G.), Салтера (Salter S. B., Doupnіk T. S.), Грея (Gray S. J., Hofstede G.)). Это объясняется существованием в пределах каждой из моделей приоритетных групп пользователей отчетности, на которую и ориентируется система раскрытия информации, а также доминирующими принципами корпоративного управления, которые определяют гибкость учетных систем.

В англо-американской модели, распространенной в Австралии, Великобритании, Канаде, США и ряде других стран, базовой группой пользователей являются акционеры (институционные и частные), потому в ней предъявляются наиболее жесткие требования относительно глубины раскрытия информации. Формат представления данных формируется, исходя из принципа «существующего потенциального инвестора», и нуждается в существенной детализации отчетных данных. Одновременно учет информационных запросов разных групп акционеров достигается за счет гибкости учетных стандартов и отсутствия жесткой регламентации учетных процедур. Этой модели соответствует англосаксонская система учета и отчетности по Мюллеру; система, основанная на англосаксонском праве (от. англ. common-law — разрешено то, что не запрещено) по Салтеру; либо рискоориентированная с умеренной степенью стандартизации по Грею.

Отличительной особенностью немецкой модели корпоративного управления является ориентация на защиту прав кредиторов (банков и финансово-промышленных групп), которым принадлежит приоритетная роль в финансировании корпоративного сектора экономики. Одновременно активным участником экономической системы стран, использующих указанную модель (Италия, Германия, Франция, Швеция, Швейцария и прочие), выступает государство, которое предопределяет высокую степень корреляции отчетных данных с интересами госорганов и — нередко — доминирование налогового законодательство над коммерческим. Системе учета и отчетности, применяемой странами этой группы, присущая жесткая регламентация учетных стандартов, применение единого кодифицированного плана счетов и т. п. Она классифицируется как континентальная по Мюллеру; система, основанная на романо-германском праве (code-law — разрешено то, что разрешено) по Салтеру; консервативная с высокой степенью стандартизации по Грею.

Японская модель представляет собой симбиоз передовых достижений двух предыдущих систем. Подобно немецкой модели стойкое целевое направление отчетных данных сводится к защите прав кредиторов и государства, которое в обязательном порядке принимает участие в управлении корпорациями. Правда, в последнее время отмечается тенденция к сужению сферы государственного вмешательства в деятельность корпораций в связи с выходом японских компаний на международные рынки и частичной либерализацией местного рынка капиталов. Требования к раскрытию информации в пределах этой модели такие же жесткие, как и в англосаксонской. Тем не менее, определяющее влияние на систему учета и отчетности, по аналогии с немецкой моделью, имеют законодательные ограничения и стандартизация учетных процедур.

Экономические процессы, происходящие на современном этапе в Российской федерации и Украине, дают основания для выводов о смешанной корпоративной модели [4, с. 66–69]. Подобный синтез наблюдается и в национальных системах бухгалтерского учета и отчетности.

С одной стороны, исторические особенности сближают учетную модель с континентальной: именно закон, как основной источник права, призван регламентировать ведение учета; на базе закона разрабатываются стандарты учета с детальным описанием учетных правил и процедур; в пределах страны используется единый План счетов бухгалтерского учета. Также нельзя игнорировать и тот факт, что существенное влияние на развитие континентальной системы имеет налоговая концепция ведения учета. В ее пределах приоритетной группой пользователей финансовой отчетности выступает государство, из чего следует аксиоматическое равенство показателей бухгалтерского учета и базы налогообложения, что разрешает говорить о единой целостной системе учета и отчетности. Она успешно реализуется в таких странах, как Бельгия, Италия, Германия, Финляндия, Франция, Швеция. Однако как российская, так и украинская бухгалтерская практика от такой целостности далека.

С другой стороны, изменение учетной парадигмы, сопровождающееся провозглашением ориентации на международные стандарты, фактически означает сближение с системой англосаксонского прецедентного права. Последняя, в отличии от континентальной, формировалась под влиянием концепции собственности, ориентированной на владельцев бизнеса. Причем из-за расхождения в целях, а, следовательно, и интересах владельцев и государства этой системе традиционно присуща слабая взаимосвязь и независимость между системами учета и налогообложения.

Логическим следствием радикальных реформ стал конфликт формы и сущности, сопровождающийся попытками соединить фискальные и собственно бухгалтерские показатели в рамках целостной системы. В сложившихся условиях отличия между обозначенными показателями мы склонны считать неизбежным, поскольку они подчинены разным целям. Более того, бухгалтерский учет базируется на рациональных суждениях, исходя из анализа экономического содержания хозяйственных операций, а налоговые расчеты — на формализованных правилах. Поэтому второй ключевой предпосылкой отчетного раскрытия собственного капитала предприятия выступает формирование ряда абсолютных (денежных) и относительных показателей с одновременным обобщением данных о фискальных показателях и признающихся налоговых разницах.

Открытость, присущая современным экономическим системам, предопределяет свободный доступ пользователей к информации публичной отчетности. Хотя следует заметить, что информационные нужды пользователей могут существенно отличаться. Это предопределяет важную концептуальную проблему целесообразного и допустимого уровня унификации отчетности. Например, международные стандарты не устанавливают конкретного формата представления отчетных данных, а национальные, как правило, жестко регламентируют и состав форм отчетности, и множество отчетных показателей. В таких условиях объективно обеспечивается сопоставимость данных, тем не менее частично нивелируется значение критерия их существенности, превалирующего в международной практике. Наряду с этим, если говорить об отчетности общего назначения (в терминологии учетных стандартов — финансовую отчетность), то ни одна из групп пользователей не должна иметь приоритета относительно содержания информации, приведенной в отчетности. Вследствие чего возникает необходимость формирования отчетности специального назначения, призванной обеспечивать информационные потребности наибольших групп пользователей.

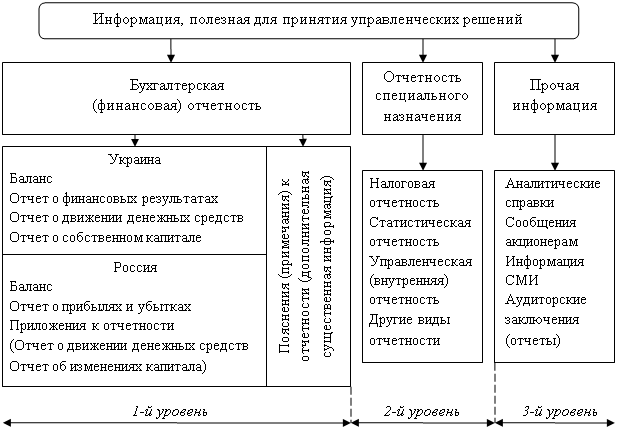

Модифицировав концептуальную схему раскрытия Э. С. Хендриксена и М. Ф. Ван Бреда [5, с. 533] и учитывая особенности нынешнего этапа развития учетных систем, можно обосновать формирование трехуровневой системы раскрытия информации (рис. 1).

Рис. 1. Уровни отчетного раскрытия информации

Первый уровень схемы представлен общей финансовой отчетностью. Причем обособление пояснений продиктовано их назначением, заключающимся в детализации информации базисных отчетных форм. Подтверждением правомерности наших выводов служит авторитетное мнение FASB, согласно которому включение статей к итогам финансовых отчетов соответствует сфере признания и оценки, тогда как раскрытие информации путем детализации не считается признанием. Аналогичную роль в Украине имеют примечания к финансовой отчетности, которые входят в состав обязательных отчетных форм, но, тем не менее, не охватывают всего спектра существенной информации, подлежащей раскрытию согласно с национальными стандартами. Второй уровень формируется отчетностью специального назначения (в частности налоговой, статистической, фондовой и т. п.), а вот на третьем уровне представленная другая информация финансового и нефинансового характера, которая может быть полезной при принятии управленческих решений. Именно такая система раскрытия отвечает концептуальной основе международных стандартов, поскольку любые дополнительные требования пользователей к отчетной информации не должны влиять на бухгалтерские отчеты общего назначения.

Не менее важной концептуальной предпосылкой отчетного раскрытия информации о собственном капитале выступает концепция капитала, исходя из которой, обобщаются бухгалтерские данные. Общеизвестно, что повышение эффективности собственного капитала (как управленческая цель) не в последнюю очередь обеспечивается его наращиванием или, по крайней мере, сохранением. Инструменты практической реализации этой цели определяются избранной концепцией капитала (финансового или физического (синоним производственного потенциала)), заложенной в основание отчетного раскрытия [3, с. 32–33]. Российские и украинские учетные нормы ограничивают свободу выбора субъектов хозяйствования, обязывая их раскрывать информацию об изменениях собственного капитала в бухгалтерской отчетности согласно концепции финансового капитала (равенство капитала стоимости активом за вычетом обязательств). Учитывая качественные и количественные отличия финансового и физического капитала, использование альтернативной концепции способно обеспечить пользователей информацией о способности предприятия осуществлять эффективный денежный оборот, механизме получения доходов и т. п. По нашему мнению, нормативно закрепленное право выбора в данном случае способно обеспечить соответствие используемой концепции капитала требованиями социально-экономической среды на определенном этапе развития.

Главные предпосылки, определяющие объем отчетной информации о собственном капитале, предлагаем обосновать, исходя из критериев ее существенности, полноты и прогностического потенциала. Первый критерий является основой для признания статей в финансовой отчетности. С учетом ориентации бухгалтерского учета на удовлетворение информационных потребностей широкого круга пользователей градация качественных характеристик отчетной информации должна замыкаться на полезности для принятия управленческих решений, что и определяет полноту такой информации. Прогностический потенциал информации, подлежащей раскрытию, предусматривает возможность ее использования с целью прогнозирования будущих событий.

Признание статей капитала в отчетности, на первый взгляд, не вызывает практических проблем, поскольку осуществляется по остаточному принципу. Однако если учесть, что изменения капитала в значительной степени сопряжены с операциями с инструментами капитала, организация окажется перед дилеммой в связи с отсутствием апробированных алгоритмов применения профессиональных бухгалтерских суждений. В российской и украинской системе учета и отчетности указанный вопрос не урегулирован надлежащим образом, потому обратимся к МСБУ 32 «Финансовые инструменты: раскрытие и представление». Стандарт рекомендует признавать финансовые инструменты, первоначально классифицированные как инструменты капитала, исходя из сущности операции, и запрещает их переклассификацию в дальнейшем (исключение составляют случаи, когда предприятие изменяет характеристики прежде размещенных инструментов). Таким образом, первоначально признанные инструменты капитала раскрываются в отчетности в составе тех элементов, к которым они были зачислены при постановке на учет. Изменения справедливой стоимости таких инструментов в бухгалтерском учете и отчетности не признаются. Ситуация гораздо сложнее для акционерных обществ, эмитировавших акции разного типа. Ведь МСБУ 1 и МСБУ 32 требуют проведения глубокого анализа, по результатам которого устанавливается соответствие инструмента стандартным критериям. Если все условия соблюдены, то размещенные акции классифицируются как инструменты капитала эмитента, в противном случае — как финансовые обязательства, а потому не должны раскрываться в составе собственного капитала. Надо заметить, что в России и в Украине сегодня применить подобный алгоритм практически невозможно, учитывая обязательную регистрацию уставного капитала, балансовая оценка которого должна равняться сумме, зарегистрированной государственными органами и указанной в уставных документах. Если привилегированные акции с фиксированными дивидендами (они МСБУ 32 определены как неконтролируемые эмитентом) изъять из состава собственного капитала и перевести в разряд обязательств, балансовая величина уставного капитала не будет отвечать нормативным требованиям, что создаст прецедент для применения санкций со стороны контролирующих инстанций.

Довольно неоднозначен также порядок признания производных финансовых инструментов на базе собственных акций. Если международные стандарты требуют признания корпоративных деривативов в качестве одного из элементов отчетности (финансового актива, финансового обязательства или же инструмента собственного капитала), то местные учетные традиции тяготеют к их внебалансовому учету, а следственно, непризнанию элементом отчетности. Практикуется подача подобной информации лишь в пояснениях к отчетности, не смотря на то, что МСФО 7 «Финансовые инструменты: раскрытие» четко определено требование ее представления непосредственно в финансовых отчетах с целью раскрытия влияния производных инструментов на финансово-имущественное положение организации и результаты ее деятельности.

Очевидно, что правила диграфической бухгалтерии не замыкают систему отчетных показателей на собственном капитале. Она также охватывает другие балансовые объекты: активы или обязательства, изменения которых корреспондируют с изменениями собственного капитала. Из чего следует, что информация о собственном капитале должна раскрываться не только в бухгалтерском балансе и более детально — в отчете о собственном капитале, но и в других формах отчетности. При этом особенностью отчетных номенклатур в Росси и Украине выступает их директивность. Объективная реальность доказывает, что такой подход не оправдывает себя на микро- и макроэкономическом уровнях. Подчеркнем, что это касается не стандартизации в целом, а стандартизации детализированных показателей. Во-первых, тотальная стандартизация элементарных итоговых номенклатур невозможная априори, о чем свидетельствует постоянное внесение изменений в утвержденные формы отчетности. Даже категории, заложенные в основу международных стандартов, не всегда являются статическими, поэтому их разработчики оправданно ограничились минимальными требованиями к раскрытию, сформированными на основе группового подхода. Мы считаем, что такой принцип целесообразно заложить в основу национальной модели раскрытия. Относительная статичность групп (подклассов) собственного капитала потенциально не ограничивает спектр элементов собственного капитала, раскрывающихся в отчетности. Подобный подход имеет место в международных и базовых учетных стандартах (принципах) США (US GAAP), Великобритании (UK GAAP), Германии (DеRS), Франции (NCA).

В контексте практической реализации такого подхода нам близка позиция проф. А. Н. Хорина [6, с. 58]. То есть на первом этапе определяются минимальные требования к собственному капиталу организации, вытекающие с юридических норм. Причем в качестве базисной конструкции имеет смысл использовать наиболее сложную структуру, характерную для акционерного капитала: уставный (паевой) капитал (зависимо от типа предприятия), дополнительный и резервный капиталы, нераспределенная прибыль (непокрытый убыток)). Перечисленные элементы должны соответствовать балансовым статьям собственного капитала. Второй этап характеризуется обязательным дополнительным раскрытием существенной информации, предусмотренной нормативными или уставными требованиями и обеспечивающей необходимую аналитику (например, простые и привилегированные акции, легитимный и уставный резервы и т. п.). Предлагаемая детализация достигается за счет добавления вписываемых строк (при наличии соответственных показателей). На третьем этапе организация обеспечивает инициативное дополнительное раскрытие информации о собственном капитале по решению администрации.

В заключение следует отметить, что принятый и использующийся на практике формат отчетного раскрытия информации о собственном капитале не совершенен. Как следствие, первоочередной задачей в настоящее время является научное обоснование и внедрение в хозяйственную практику адекватной концепции раскрытия капитала в отчетности с целью повышения качества информационного обеспечения заинтересованных пользователей (собственников, потенциальных инвесторов, кредиторов и т. п.). Решение поставленной задачи предусматривает, в частности, завершение становления национальной модели корпоративного управления и, соответственно, многоуровневой системы учета и отчетности; релевантный выбор и системное применение базисной концепции капитала; оптимальное соотношение необходимого и допустимого объема и уровня унификации раскрытия информации о капитале в отчетности.

Литература:

1. Козаченко Г. В. Корпоративное управление: учебник для для вузов / Г. В. Козаченко, А. Е. Воронкова. — К.: Либра, 2004. — 368 с. (укр.).

2. Орехов С. А. Теория корпоративного управления: учебно-методический комплекс / С. А. Орехов, В. А. Селезнев. — М.: Изд. центр ЕАОИ, 2008. — 216 с.

3. Палий В. Ф. Международные стандарты учета и финансовой отчетности: учебник / В. Ф. Палий. — 3-е изд., доп. и испр. — М.: ИНФРА–М, 2007. — 512 с.

4. Тепман Л. Н. Корпоративное управление: учеб. пособие для студентов вузов, обучающихся по направлениям экономики и управления / Л. Н. Тепман. — М.: ЮНИТИ-ДАНА, 2012. — 239 с.

5. Хендриксен Э. С., Ван Бреда М. Ф. Теория бухгалтерского учета: пер. с англ. / Под ред. проф. Я. В. Соколова. — М.: Финансы и статистика, 2000. — 576 с.

6. Хорин А. Н. Финансовая отчетность организации: раскрытие основных элементов форм отчетности / А. Н. Хорин // Бухгалтерский учет. — 2001. — № 8. — С. 57–62.