Кез-келген заманға сай мекемелер құрамына бизнес - процессті және өндірістік технологияны қамтамасыз ететін автоматтандырылған басқару жүйесі кіреді.

Өндірісте және басқаруда ақпараттық технологияның кеңінен қолданылуы мекеменің ақпараттық инфрақұрылымының өсуіне жеткізді. Бұл жағдай сенімсіздіктің өсуін күшейтіп, мекемедегі ақпараттың қауіптілік жағдайын өсіреді.

Мекеменің бизнесіне және мақсатына қатысты маңызды бақылау объектілеріне мыналарды жатқызуға болады:

Ø өндірістік ресурстар (қаржылық, халықтық, есептеуіш, телекоммуникациялық және т.б.);

Ø ақпараттық ресурстар (өндірістік, қаржы- аналитикалық, қызметтік және т.б.);

Ø өндірістік процесстер (ақпараттық - технологиялық процесстер, автоматтандырылған жүйелердің өмірлік циклі процесі және т.б.).

Автоматтандырылған жүйелерде тәуекелділікті басқару мәселесі жағдайының туындауы және оны түсіну тәуекелділікті басқарудың маңыздылығын және қажеттілігін көрсетті.

Шешім қабылдау процесінде ақпараттық технологияның орнының өсуі және ақпараттық процесстің өзінің жоғарылауы "сенімді" автоматтандырылған жүйелерді басқару ресурстарын шиеленістере түсті.

Жорамал қаншалықты нақтырақ болса, минималды ресурстық шығында тәуекелділік те төмен болады.

Автоматтандырылған жүйелерде тәуекелділікті басқару мәселесіне көптеген зерттеулер мен сұрыптаулар жүргізілді. Нәтижесінде бұл әлі толық ашылмаған және зерттелмеген аймақ болғандықтан , оның көп бөлігі ашық сұрақ ретінде қалып отыр.

Бұл мәселелік аймақтың моделі өте сенімсіз, яғни сапалы бағалар мен сенімділік әрдайым анық бола бермейді. Бұл сол мәселенің өзінің күрделілігімен және оның таза субъективті факторларға тәуелділігімен байланысты. Мұнан басқа модель тұрақсыз болуы да мүмкін. Мұндай модельдерді сипаттауға әртүрлі математикалық аппараттар қолданылады: субъектілік ықтималдылық тәсілі, жұп емес көптік, нейронды желілер және т.б. Бұл модельдер тәуекелділікті басқару есебін шешудің мүмкін нұсқасын таңдауда анықталмаушылық деңгейін азайтатын құралдар болып табылады.

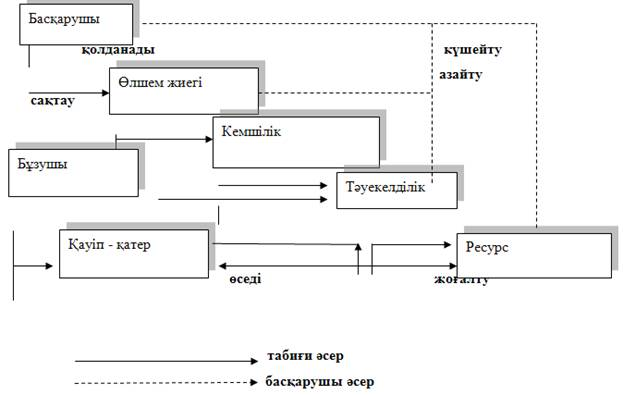

Автоматтандырылған жүйелерде тәуекелділікті басқарудың концептуалды моделін төмендегі суреттен қарастырайық. Жалпылама қарағанда субъективті және объективті , сыртқы және ішкі элементтер мен факторлардың өзара байланысы, материалдық және басқа да ресурстарға әсер етуі мен сақталынымы көрсетілген.

Сурет 1. Автоматтандырылған жүйелердің тәуекелділігін басқару жүйесінің концептуалды моделі

Концептуалды модельдің негізгі элементтері мен модельдерін қарастырайық:

Ø басқарушы - субъект - ресурстарының сақталу мақсатын қадағалайтын белсенді жан;

Ø бұзушы - субъект - қарсы мақсаттағы белсенді жан;

Ø қауіп - автоматтандырылған жүйелердің қарым - қатынасынан және басқа да ішкі және сыртқы жүйе элементтерінен туындайтын шарттар мен факторлар құрамы;

Ø тәуекелділік - қауіп туындаған жағдайда мүмкін болатын жоғалтуларды мінездейтін потенциалды мүмкін жағдай.

Операцияны зерттеу терминінде берілген модельді бір жақтың (иемденушінің) қарапайым операциясы ретінде, яғни операцияны, жолдаманы, жоғарғы қаржылық нәтижені жүргізетінін суреттеуге болады.

Дегенмен мұндай операцияның тиімділігі операцияны жүргізетін бөлікке ғана тәуелді болмайды. Сонымен қатар осы операцияға қатысатын екінші иемденушіден жіберілген анықталмаған жаңалықтарды ұйымдастыруға да байланысты.

Мұндай жағдайда, автоматтандырылған жүйелерді ұйымдастырудың тиімділік операциясын жоғарылататын және кепіл беретін нәтижеге жетуді қамтамасыздандыратын жолдаманы анықтап алу қажет.

Әдебиет:

1. Семин В.Г. Разработка информационной модели управления рисками качества. - // Материалы международной конференции МНТК «Инновации в условиях развития информационно-коммуникационных технологий». - Сочи, 2006.

2. Семин В.Г. Управление рисками качества программного продукта. - // Материалы международной конференции МНТК «Инновации в условиях развития информационно-коммуникационных технологий». – Сочи, 2007.

3. Семин В.Г., Семина Е.В. Управление рисками факторинговой компании. -// Материалы международной конференции МНТК «Инновации в условиях развития информационно-коммуникационных технологий», Сочи. 2009.