В статье исследуются схемы управления корпоративной собственностью, пути оценки эффективности управления и необходимые для этого целевые программы.

Ключевые слова: корпоративные финансы, собственность, корпоративное управление

Keywords: Corporate finance, property, corporate management

В современной экономической среде корпорации становятся доминирующей формой организации деятельности и, вместе с тем, важнейшим институтом современного общества.

Динамические, постоянно развивающиеся предприятия для поддержания своей деятельности наращивают собственность за счет слияний, поглощений, создания сетей дочерних предприятий и простой куплей объектов собственности, состав корпорации может изменяться ежедневно. Корпорации имеют весьма сложную структуру и систему, и для поддержания деятельности такого предприятия необходимо осуществление квалифицированного управления, в основе которого лежит управление корпоративной собственностью.

Корпорация — это многоуровневая система с постоянно меняющимися параметрами, в ней взаимодействуют два процесса — функционирование и развитие. Период функционирования подразумевает реализацию основной производственной деятельности, а в период развития происходят качественные изменения в корпоративной деятельности. Кроме того, корпорация носит стохастический характер — это обусловлено политической, экономической ситуацией в стране, волатильностью внешней среды. Основной целью системы является обеспечение бесперебойной эффективной работы корпорации.

Чаще всего, корпорация имеет не одно, а больше бизнес-направлений. В случае наличия права собственности на субъекты направления у головной компании, такое бизнес-направление называется холдинговым.

Если же возглавляющая компания получает от управляющей корпорации право пользования или управления, при этом права владения и распоряжения остаются у корпорации, то направление называется трастовым.

Если предприятия существуют без определенной схемы соподчинения, бизнес-направление будет называться дифференцированным. [1,80]

Схемы управления корпоративной собственностью разнятся в зависимости от целей управления.

Дивизиональным, бизнес-направление называется, если главной целью управления является капитализация (повышение рыночной стоимости). Для достижения целей капитализации используются методы корпоративного управления — стратегическое планирование, лоббирование, комиссии ревизионного характера, централизация за счет перераспределения финансовых потоков в портфеле.

Трастовым, бизнес-направление можно назвать, если основной целью управления считается получение определенного периодического дохода. Для достижения таких целей используются методы прямого участия — трастовые договора, коммандитные товарищества и т. д.

Венчурным, бизнес — направление называется, если главной целью управления является развитие бизнеса. В такой ситуации высокий показатель предпринимательского риска, применятся методы антикризисного, венчурного и инновационного характера.

Рассмотрение всего бизнеса корпорации как отдельных бизнес-направлений со своими схемами управления помогает на корпоративном уровне максимизировать эффективность всего процесса управления.

Существует три наиболее часто используемых пути оценки эффективности управления собственностью корпорации:

1) Управление денежными потоками (cash flows). От эффективного управления собственностью увеличивается прибыль;

2) Концепция оценки всего портфеля собственности корпорации, основанна на совокупном увеличении стоимости корпоративной собственности;

3) Метод экономического анализа.

В соответствие с первой моделью, прибыль корпорации от управления корпоративной собственностью можно выразить:

П= ;

;

Где Дкс — доходы от управления собственностью корпорации;

Зкс — затраты на управление собственностью.

К Дкс можно отнести:

- Доходы от продажи собственности;

- Доходы от управления;

- Доходы от деятельности;

- Блага, полученные от других собственников в качестве вознаграждения за доверительное управление объектами КС.

Зкс можно условно разделить на постоянные и переменные затраты.

К постоянным затратам относятся:

- Затраты на содержание управленческого аппарата корпорации (управляющие компании, компании осуществляющие трейдерские и брокерские услуги, подразделения и субхолдинги);

- Затраты на управление дочерними предприятиями.

- К переменным затратам можно отнести:

- Затраты на проведение тендеров, торгов;

- Затраты на эмиссию ЦБ;

- Операционные расходы от основной деятельности дочерних компаний корпорации;

- Текущие расходы компаний с долей корпоративной собственности (в пропорциональном соотношении).

Затратный показатель эффективности управления собственностью корпорации выражается следующей формулой:

Эз = ,

,

Где k — коэффициент, учитывающий налогообложение объектов.

В отличии от затратного показателя, ресурсный рассчитывается формулой:

Эр =  ,

,

Где Скс — совокупная стоимость объектов корпоративной собственности.

Для того чтобы осуществить эффективное управление корпоративной собственностью менеджмент корпорации должен постоянно следить за показателями Эз и Эр — то есть приоритетными целями должны быть максимизация доходов при определённых расходах или уменьшение расходов при заданных доходах.

Вторая концепция оценки основывается на рассмотрении всех составляющих корпорации как определенного портфеля собственности. Основополагающей идеей этой концепции является повышение совокупной стоимости портфеля собственности, которая в свою очередь состоит из суммы рыночных стоимостей ее элементов. То есть рыночную эффективность такого портфеля можно выразить как:

Этп =  ,

,

Где Скстп — текущая портфельная стоимость объектов КС,

Скснп — начальная портфельная стоимость.

Стоит отметить, что в данном методе дивиденды по акциям обычно не учитываются, так как они косвенно влияют на текущую рыночную стоимость элементов портфеля.

В пределах данной концепции менеджменту корпорации следует следить за максимизацией показателя Этп.

Для этого выделяют следующие методы управления КС:

- Административные;

- Экономические;

- Законодательные;

- Организационные.

Для обоснования третьего подхода необходимо обозначить что, экономический анализ является методом аналитики хозяйственных процессов и явлений на микро-, макро уровнях экономики. Соответственно, анализ собственности корпорации относится к микроуровню.

К этапам анализа собственности по методу экономического анализа относятся:

1) Анализ состояния имущества корпорации за счет количественного и качественного анализа использования собственности;

2) Интегральная оценка использования корпоративной собственности за счет показателей конечной эффективности использования объектов ОС, показателей резервов увеличения выпуска и фондоотдачи, показателей использования технологий;

3) Диагностика финансового состояния на данном этапе развития корпорации и анализ потенциала за счет показателей ликвидности корпорации;

4) Составление рекомендаций по итогам анализа.

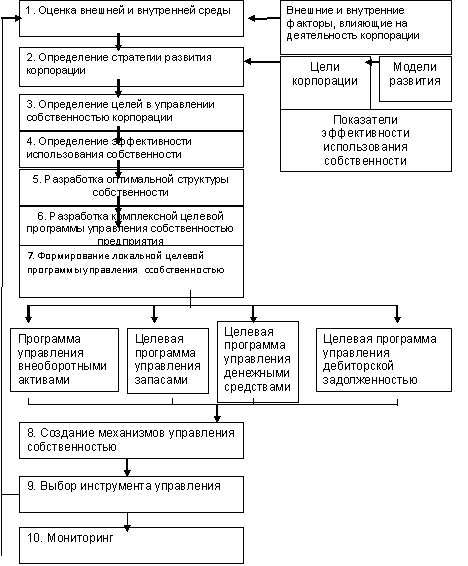

Прежде чем оценивать используемые в корпорации методики управления имуществом необходимо проанализировать среду функционирования корпорации и выработать стратегию развития. В соответствии с полученной стратегией будет планироваться управление собственностью.

Рис. 1 Комплексная методика управления имуществом

Одними из наиболее важных внутренних факторов для выбора стратегии развития и управления собственностью являются — структура корпорации, организация производственного процесса, специфика производимого продукта, система управления структурными подразделениями, прозрачность и организация систем отчетности. Масштабы деятельности, условия на рынке, конкуренты в данной сфере как внешние факторы оказывают огромное значение на постанову целей управления собственностью, а также на разработку оптимальной структуры и эффективности использования собственности.

К самым важным внешним показателям относят — оценку конъектуры региональной экономики. Также, важно проанализировать комплекс мер со стороны государственных структур, проводимых для роста объемов производства. Например, предоставление экономически обоснованных тарифов на электроэнергию, установление честных контактов по развитию экспортного потенциала, реализация возможностей для внедрения инноваций, сопутствие эффективной инвестиционной политики.

Выбранная стратегия развития основывается на постановке цели и на выборе модели развития.

Экономический рост предприятия считается базисом для роста эффективности его деятельности. Плановый рост предприятия обязательно должен коррелировать с возможностями корпорации — к инструментариям в принятии управленческих решений можно отнести модели достижимого роста за счет модели устойчивого состояния и модели различных вариантов темпов своего развития. За счет данных моделей развития будет получена информация о различных сценариях развития корпорации.

После формирования стратегии развития, должны быть поставлены конкретные цели по непосредственному управлению собственностью корпорации. А именно, формирование объема и структуры внеоборотных средств, основанной на потребностях и возможностях производства; обеспечение соответствия и обоснованности величины и структуры оборотных активов задачам корпоративного управления. Далее необходимо рассчитать и проанализировать показатели эффективности. При этом, разработка оптимальной структуры собственности подразумевает формирование такой структуры имущественного комплекса предприятия, которая обеспечивала бы максимально возможный уровень рентабельности активов.

Для этих целей возникает необходимость рассмотрения модели оптимизации:

Z / a1 * x1 + a2 * x2 + a3 * x3 + a4 * x4 max,

Z / a1 * x1 + a2 * x2 + a3 * x3 + a4 * x4 max,

где:

a1,a2, a3, a4 — доли участия определенной группы собственности в экономической рентабельности;

х1 — доля внеоборотных активов в общем объеме собственности;

х2 — доля товароматериальных запасов в общем объеме собственности;

х3 — доля дебиторской задолженности в общем объеме собственности;

х4 — доля денежных средств в общем объеме собственности.

Решением уравнения являются такие x1,x2, x3, x4, при которых итоговое значение стремится к максимуму.

Исходя из вышесказанного, существуют две модели управления собственностью корпорации: модель достижимого роста и оптимизационная модель. Наиболее рациональным будет использование этих методов в комплексе.

На следующем этапе необходимо разработать целевую программу управления собственностью. Так как понятие собственности является многообъемлющим, то и программа будет подразделяться на:

- Целевая программа управления внеоборотными активами

- Целевая программа управления запасами

- Целевая программа управления дебиторской задолженностью

- Целевая программа управления денежными средствами

- Целевая программа по управлению ценными бумагами

- Целевая программа по управлению дочерними предприятиями

Корпорация и ее собственность представляет собой в первую очередь систему взаимосвязанных элементов, поэтому механизм системного управления корпоративной собственностью требует качественную разработку инструментариев управления собственностью.

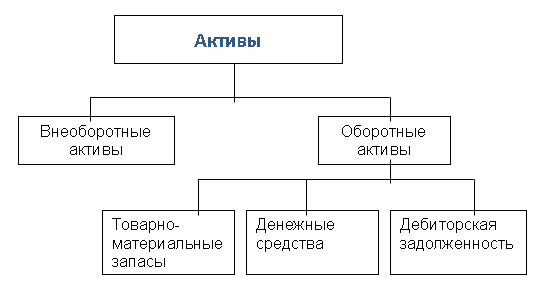

Методологии, а также и цели, задачи управления разными типами собственности корпорации не могут быть одинаковыми, они отличаются в зависимости от места и роли отдельных элементов предприятия, а также в зависимости от их влияния на эффективность корпорации. Для верного представления методологий управлений собственностью целесообразно рассмотреть состав и структуру активов предприятия.

Рис. 2 Активы предприятия

Эффективное управление собственностью подразумевает под собой проведение определённых мероприятий направленных на снижение доли внеоборотных активов до рекомендуемого объема, максимальное уменьшение уровня дебиторской задолженности, рост объёма денежных средств до рекомендуемого объема и привести размер и состав товарно-материальных запасов.

Для управления внеоборотными активами (стремление корпорации достичь минимальной доли внеоборотных средств в общем объеме активов) необходимо производить прямую переоценку внеоборотных активов, необходимо структурировать основные средства в зависимости от частоты использования в процессах производства, а также в зависимости от годности объектов, необходимо разработать амортизационную политику по каждой группе объектов ОС.

Показателем эффективности управления товарно-материальными запасами и основными средствами являются показатели рентабельности, для дебиторской задолженности — коэффициент инкассации или допустимое соотношение между кредиторской и дебиторской задолженностью, для денежных средств — допустимый диапазон остатка.

После перечисленных выше мероприятий в корпорации необходимо произвести мониторинг деятельности за счет сравнения достигнутых результатов с целевыми.

Комплексная методика управления собственностью состоит из управления всеми активами предприятия за счет целевых программ, анализа влияния внутренней и внешней среды на структуру собственности. Такой подход к управлению собственности способствует росту конкурентоспособности корпорации.

Литература:

1. А. В. Бандурин, С. А. Дроздов, С. Н. Кушаков — Проблемы управления корпоративной собственностью. — М.: «БУКВИЦА». 2000. — 160

2. А. Н. Асаул, В. И. Павлов, Ф. И. Бескиерь, О. А. Мышко//Менеджмент корпорации и корпоративное управление [Электронный ресурс]. — Режим доступа:

3. http://www.aup.ru/books/m2/3_3_3.htm