В статье рассмотрены вопросы необходимости детализации информации управленческого учета, в частности, показателей трансфертного ценообразования в период перехода на МСФО.

Ключевые слова: управленческий учет, трансфертное ценообразование, внутренний контроль, МСФО.

В рамках перехода предприятий и организаций Российской Федерации на международные стандарты финансовой отчетности, особые требования к построению системы внутреннего контроля предприятия, предписывают, в том числе, разработать и внедрить на предприятии систему трансфертного ценообразования, которая является элементом управленческого учета. В частности, в МСФО (IFRS) 36 "Обесценение активов" [1], указывается, что если для продукции, производимой активом или группой активов, существует активный рынок, такой актив или группа активов идентифицируются как генерирующая единица, даже если часть продукции или она вся используется для внутренних нужд. Если поступления денежных средств, создаваемые каким-либо активом или генерирующей единицей испытывают влияние внутренних трансфертных цен, организация должна брать в расчет лучшую оценку руководством будущей цены (цен), которые могли бы быть обеспечены в сделке между независимыми сторонами, при расчете:

В этой связи, возникает необходимость разработки регламентов и положений, позволяющих экономическому субъекту построить и осуществлять контроль за уровнем трансфертных цен как внутри отдельного экономического субъекта, так и в группе компаний.[4]

Для предприятий и организаций, местом регистрации и деятельности которых является Российская Федерация, контроль за уровнем трансфертных цен дополнительно осуществляется государственными органами (ФНС РФ и т.д.) в соответствии с Налоговым Кодексом РФ (ст. 105).

Все это является необходимой предпосылкой для разработки методики определения трансфертных цен в рамках управленческого учета в целях усиления взаимодействия субъектов и объектов внутрифирменного руководства. Как показывают исследования различных публикаций в экономической литературе, взаимодействие субъектов и объектов внутрифирменного руководства отражено в системе важнейших теоретических концепций и моделей, составляющих основу современной парадигмы внутрифирменного руководства, которые, можно условно классифицировать по следующим критериям:

- степени абстракции: концепция идеальных рынков капитала (Рerfect capital markets);

- стоимостным критериям: концепция временной стоимости денег (Time Value of Money, TVM) и дисконтированного денежного потока (Discount Cash Flow, DCF), концепция стоимости (цены) капитала (Cost of Capital Conception);

- учету фактора риска финансовых вложений: теория портфеля, модель оценки доходности финансовых активов (Capital Asset Pricing Model, САРМ), концепция взаимосвязи уровня риска и доходности (Risk and Return Conception);

- информационный критерий: гипотеза эффективности рынка (Efficient Market Hypothesis, EMH) и концепция асимметричной информации, теория несовершенной информации;

- критерию оптимального достижения целей субъектов внутрифирменного руководства: концепция агентских отношений (Agensy Costs Conseption), модель оптимального планирования. [5]

Тем не менее, при применении каждой из перечисленных выше концепций, необходим инструментарий, позволяющий осуществлять эффективное взаимодействие субъектов и объектов внутрифирменного руководства.

С целью взаимосвязи деятельности всех иерархических уровней экономического субъекта, необходимо разработать и внедрить внутрифирменные стандарты деятельности, обеспечивающие переход на МСФО и включающие в себя элементы управленческого учета с целью детализации отчетов и пояснений к отчетам по МСФО, в которых, в частности, должны быть рассмотрены и проблемы формирования трансфертных цен. Например, для руководителей всех уровней во внутрифирменных стандартах целесообразно рассмотреть основные принципы и основы МСФО для целей принятия обоснованных управленческих решений, в которых выбираются различные варианты показателей учетной политики для целей МСФО, с точки зрения стратегического развития организаций, формирования трансфертного ценообразования, оптимизации стоимости компаний, принятия профессиональных суждений для развития бизнеса организации. Анализируются «подводные камни» отчетности, составленной в соответствии с МСФО.

Для экономических работников: рассматриваются по уровням права принятия решений, проблемы МСФО, с углубленным изучением вопросов по профилю деятельности организации.

Сложности, при формировании системы внутреннего контроля, по разделу управленческого учета, блок: «Трансфертное ценообразование», возникают при проведении операций между связанными сторонами (МСФО 24) [2] или, как обозначены указанные стороны в Налоговом Кодексе РФ, взаимосвязанными лицами.

Взаимосвязанные, или взаимозависимые лица могут быть представлены акционерами (собственниками) компании, топ-менеджерами (высшим управленческим персоналом) или пенсионным фондом компании. Также в данный перечень входят ближайшие родственники перечисленных представителей. При этом негосударственными пенсионными фондами компании руководит тот же исполнительный орган основной компании. А представители фондов могут являться акционерами этой компании. Поэтому данная зависимость, а также ряд финансово-хозяйственных операций между взаимосвязанными лицами может оказать важнейшее влияние на финансовое положение компании и дает возможность манипулирования имуществом или иным активом компании.

Также признаются связанными сторонами представители одной и той же группы компаний. Поэтому операции и расчеты внутри данной группы должны быть раскрыты в бухгалтерской (финансовой) отчетности каждой отдельной компании, но при консолидации данная информация не раскрывается.

Особое внимание связанным сторонам уделяется в банковской сфере, являясь существенной проблемой, поскольку возможный доступ к денежным активам привлекает к ним внимание со стороны лиц с потенциально неправомерными действиями и поступками. Например, получение кредита по заниженным ставкам (ниже рыночных), поверхностная экспертиза кредитных документов.

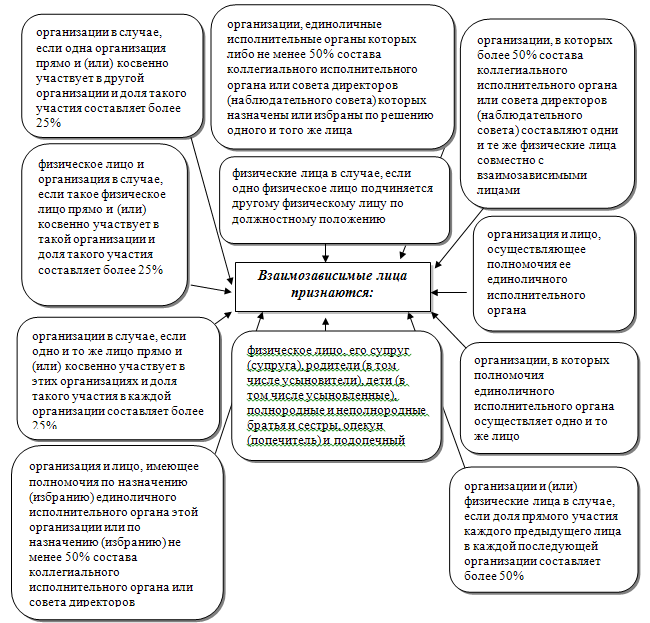

Для целей управленческого учета, с точки зрения контроля со стороны государства за правильностью формирования трансфертных цен, целесообразно применять классификацию взаимозависимых лиц, представленную в Налоговом Кодексе РФ (рис. 1).

Рис. 1. Классификация взаимозависимых лиц

Таким образом, разработка внутреннего правила (стандарта) о порядке формирования трансфертного ценообразования, позволит экономическому субъекту:

1. усилить систему внутреннего контроля;

2. обеспечить соответствие требованиям МСФО по раскрытию информации;

3. снизить риски экономического субъекта с целью обеспечения надежной и достоверной информации о ценах и системе налогообложения экономического субъекта.

Литература^

1. МСФО (IFRS) 36 "Обесценение активов" [Электронный ресурс] / О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации: Приказ Министерства финансов Российской Федерации № 160н от 25.11.2011 (в ред.18.07.2012г.) // http://www.minfin.ru/ru/legislation/orders/index.php?id_4=15068&from _4 = 16

2. МСФО (IFRS) 24 "Раскрытие информации о связанных сторонах " [Электронный ресурс] / О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации: Приказ Министерства финансов Российской Федерации № 160н от 25.11.2011 (в ред.18.07.2012г.) // http://www.minfin.ru/ru/legislation/orders/index.php ?id_4= 15068&from_ 4= 16

3. Федотов, Г. П. Управление стоимостью бизнеса для принятия обоснованных управленческих решений [Текст] / Г.П. Федотов, О.И. Васильчук, К.С. Васильчук // Вестник Поволжского государственного университета сервиса. Серия «Экономика».-2014. - № 1 (33). - С. 190-201.

4. Васильчук, О.И. Организационно - экономический механизм контроллинга на предприятиях сферы сервиса [Текст] //дисс. на соискание ученой степени д-ра эконом. наук / Москва, 2000.

5. Васильчук, О.И. Методологические аспекты организации системы трансфертного ценообразования [Текст] / О. И. Васильчук // Вестн. Волж. ун-та им. В. Н. Татищева. - 2011. - № 24. - С. 125-130.

6. Васильчук, О.И. Предпринимательские риски предприятий сферы услуг: анализ и управление: монография [Текст] / О. И. Васильчук, И. А. Соколова, Е. В. Медведева / Федеральное агентство по образованию, Гос. образовательное учреждение высш. проф. образования "Поволжский гос. ун-т сервиса (ПВГУС)". - Тольятти, 2009.