На современном этапе развития экономики очень важно знать все аспекты трансформации финансовой отчетности в соответствии с МСФО. Значительная доля экономических субъектов развивает деловые отношения с зарубежными компаниями, поэтому для правильного выбора партнера необходимо понимать структуру финансовой отчетности, составленной по МСФО. [3] Для целей лучшего понимания иностранными специалистами российской финансовой отчетности производят перегруппировку отчетных данных, или трансформацию финансовой отчетности.

Трансформация финансовой отчетности - это составление отчетности по конкретным стандартам, внося изменения в статьи имеющейся отчетности.

Сущность трансформации состоит во вспомогательной интерпретации первичной бухгалтерской информации в соответствии с Международными стандартами финансовой отчетности (далее МСФО). Трансформацию отчетности необходимо проводить после составления финансовой отчетности в соответствии с российскими стандартами бухгалтерского учета (РСБУ).

Для каждой компании список необходимых документов для трансформации финансовой отчетности будет разный в зависимости от специфики деятельности и других факторов.

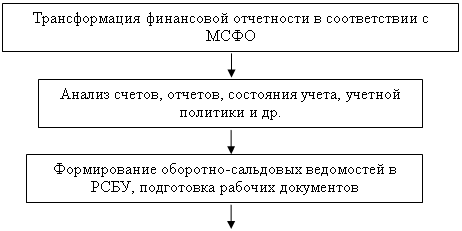

Модель трансформации финансовой отчетности в соответствии с МСФО может быть представлена в виде схемы (Рис.1)

|

Рис.1. Модель трансформации финансовой отчетности в соответствии с МСФО

Рис.1. Модель трансформации финансовой отчетности в соответствии с МСФО

На первом этапе трансформации российской отчетности в отчетность, составленную в соответствии с МСФО, является проведение анализа: счетов для составления бухгалтерского баланса, отчета о финансовых результатах, отчета о движении денежных средств и т.д.; состояния бухгалтерского учета организации; учетной политики.

Изначально необходимо изучить принятую учетную политику организации. Учетная политика - это совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. [1] На данном этапе сопоставляются конкретные разделы учетной политики компании требованиям и принципам МСФО. Отдельное внимание уделяется соблюдению основополагающих допущений МСФО: методов начисления и непрерывности деятельности.

На основании результатов проведенного анализа учетной политики экономического субъекта определяются участки учета, которые требуют особого внимания, и выделяются основные направления дальнейшей работы.

Второй этап заключается в формировании оборотно-сальдовых ведомостей в российской системе счетов бухгалтерского учета (по РСБУ), в подготовке рабочих документов (рабочих таблиц), которые являются основой для выявления и прослеживания различий РСБУ и МСФО в отражении фактов хозяйственной жизни.

На основе остатков оборотно-сальдовой ведомости составляются рабочие таблицы и формируются предварительные балансы на начало и конец отчетного периода.

Далее составляются рабочие документы на основании предоставленной компанией бухгалтерской информации (первичных документов, регистров бухгалтерского учета), а также заполненных рабочих таблиц. В рабочих документах кроме бухгалтерской информации указываются замечания консультантов, имеющие значение для следующих этапов трансформации финансовой отчетности экономического субъекта в соответствии с МСФО.

Необходимо помнить, что рабочие документы составляются по мере необходимости в процессе трансформации отчетности. Объем рабочих документов и их содержание зависят от особенности бухгалтерского учета каждой компании, поэтому разработка единых форм рабочих документов невозможна. [2]

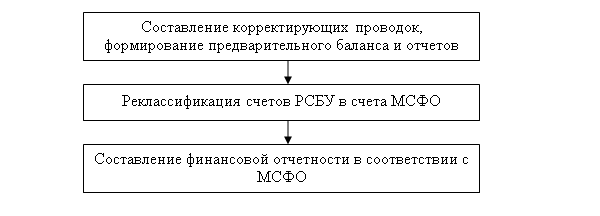

Самым важным (третьим) этапом является составление корректирующих проводок, по своему экономическому содержанию отвечающие основополагающим допущениям, принципам, признакам и ограничениям МСФО и доводящие значение каждого счета по экономическому содержанию и количественному значению до уровня требований международных бухгалтерских стандартов. Исходя из результатов корректирующих проводок, составляются новые предварительные балансы и отчеты, как правило, в российском Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, но по экономическому содержанию и хозяйственному назначению - в новой системе отчетности.

Не исключено, что в процессе трансформации будут выявлены различные несоответствия требованиям РСБУ при отражении тех или иных фактов хозяйственной жизни. Тогда для гарантии достоверности финансовой отчетности необходимо провести корректировки, не связанные с отличиями МСФО и РСБУ.

На четвертом этапе проводится реклассификация счетов РСБУ в счета МСФО.

На данном этапе следует подготовить План счетов бухгалтерского учета по МСФО. Как правило, он строится на основе использования четырехразрядной системы счетов с подразделением на счета:

- активов (с выделением текущих и долгосрочных активов);

- обязательств (с выделением текущих и долгосрочных обязательств);

- капитала;

- производных к ним счетов доходов и расходов [4].

Прежде, чем разработать План счетов бухгалтерского учета по МСФО, необходимо смоделировать группировку международных стандартов по принципу отражения в них основных показателей бухгалтерского баланса, отчета о финансовых результатах, отчета о движении денежных средств, сводной отчетности и влияния на отчетность.

На пятом этапе составляется финансовая отчетность организации (в соответствии с МСФО и на основе разработанных схем) - предварительных, а затем итоговых: бухгалтерского баланса, отчета о финансовых результатах, отчета о движении денежных средств, отчета об изменениях в капитале и пояснений к бухгалтерскому балансу и отчету о финансовых результатах в соответствии с МСФО на основе разработанных схем составления этих отчетов.

Последним этапом является формирование окончательных финансовых отчетов на основании осуществления корректирующих проводок, реклассификации счетов и составления пробных балансов.

Следовательно, зная порядок трансформации финансовой отчетности, главный бухгалтер или финансовый директор имеют возможность самостоятельно преобразовать финансовую отчетность, составленную по российским стандартам, в отчетность, соответствующую требованиям международных бухгалтерских стандартов с целью обеспечения взаимопонимания с зарубежными партнерами.

Литература:

1. Российская Федерация, Приказ. Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 [Электронный ресурс]: Приказ Минфина РФ № 106н от 06.10.2008 г. (в ред. от 18.12.2012 г. № 164н) // Система КонсультантПлюс

2. Вахрушина М.А. Международные стандарты учета и финансовой отчетности: Учеб. пособие / М.А. Вахрушина; Под ред. М.А. Вахрушиной; Всероссийский заочный финансово-экономический институт. М.: Вузовский учебник, 2009. - 320 с.

3. Парамонова Л.А. Корпоративная отчетность организаций сферы услуг: тенденции развития [Текст] // Экономика и управление: новые вызовы и перспективы 1/2010, с. 194-195

4. Проскурякова Ю.И. Международные стандарты финансовой отчетности. М.: Омега, 2007. - 288 с.