В последние годы при решении экономических задач широко используются стохастические модели [1,2]. Это, прежде всего, решаемые методами математического программирования задачи со случайными параметрами (предмет стохастического программирования). В некоторых случаях при решении стохастических задач случайные величины еще до начала решения задачи заменяются усредненными значениями, и оптимизируется не сама функция цели, а ее математическое ожидание. Однако такой прием, означающий, что случайный процесс заменяется его детерминированной моделью, оказывается применимым далеко не всегда. Он дает хорошие результаты только тогда, когда рассматриваемая система состоит из достаточно многочисленных объектов и когда случайные отклонения каждого из них взаимно компенсируются.

Задачи, в которых некоторые параметры могут быть случайными величинами, разбиваются на два класса: одношаговые и многошаговые задачи [3…7]. Ограничимся рассмотрением одношаговых задач на конкретном примере. Рассмотрим конкретный пример. Пусть однородный товар размещен на  складах и допустимое количество товаров на

складах и допустимое количество товаров на  -м складе есть

-м складе есть  . Товар следует транспортировать в

. Товар следует транспортировать в  магазинов. При этом спрос в каждом магазине заранее точно не известен. Однако известно, что потребности этих магазинов следует считать непрерывными случайными величинами с плотностью вероятности

магазинов. При этом спрос в каждом магазине заранее точно не известен. Однако известно, что потребности этих магазинов следует считать непрерывными случайными величинами с плотностью вероятности  , где

, где  -номер магазина и

-номер магазина и  — потребность этого магазина.

— потребность этого магазина.

Предполагается, что значения — независимые случайные величины, то есть магазины расположены таким образом, то спрос в каждом из них не влияет на спрос в других магазинах.

Обозначив через  стоимость перевозки единицы товара со склада в магазин . Полную стоимость перевозки будем считать пропорциональной количеству перевозимого товара

стоимость перевозки единицы товара со склада в магазин . Полную стоимость перевозки будем считать пропорциональной количеству перевозимого товара  .

.

Пусть  — количество товара, поступившего в -ый магазин. Если это количество меньше спроса

— количество товара, поступившего в -ый магазин. Если это количество меньше спроса  , то магазин не получим той выручки, которую мог бы получить (не говоря уже о потерях населения от неудовлетворительного спроса). В предложении линейности потери -го магазина от недостаточного объема доставки товара будут равны

, то магазин не получим той выручки, которую мог бы получить (не говоря уже о потерях населения от неудовлетворительного спроса). В предложении линейности потери -го магазина от недостаточного объема доставки товара будут равны  , где

, где  .

.

Если  , то магазин также терпит убыток, в частности, из-за того, что необходимо отправлять товар обратно на склад или продавать его по сниженной цене. Пусть получившийся в этом случае убыток есть

, то магазин также терпит убыток, в частности, из-за того, что необходимо отправлять товар обратно на склад или продавать его по сниженной цене. Пусть получившийся в этом случае убыток есть  , где

, где  .

.

В этих условиях требуется определить наивыгоднейшее количество поставляемого каждому магазину товара , при котором сводятся к минимуму транспортные расходы и возможные убытки от избытка или недостатка товаров при наличии случайного спроса.

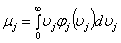

Средние ожидаемые потери из-за нехватки товаров в -м магазине определятся математическим ожиданием случайной величины :

, (1)

, (1)

где  - ожидаемый спрос в -м магазине (все

- ожидаемый спрос в -м магазине (все  ).

).

Аналогично средние ожидаемые потери, вызванные избытком товаров в-м магазине, будут равны

. (2)

. (2)

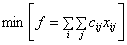

Тогда полные затраты, включая транспортные расходы и ожидаемые потери из-за недостатка или избытка товаров во всех магазинов, составят:

. (3)

. (3)

Отметим, что два последних члена в (3) никогда не будут встречаться вместе, поскольку недостача и избыток товара не могут возникнуть одновременно.

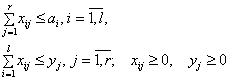

Окончательно исходную задачу можно сформулировать следующим образом:

при ограничениях

(4)

(4)

найти

. (5)

. (5)

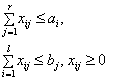

Отметим, что обратный переход от стохастической задачи (4) — (5) к соответствующей линейной транспортной задаче с постоянными параметрами легко осуществляется. Если положить  (при условии, что

(при условии, что  ), то мы сразу придем к задаче:

), то мы сразу придем к задаче:

при ограничениях

найти

.

.

В этой задаче два ограничения, как и в задаче (4) — (5). Однако в (4) от второго легко избавиться, исключив из функции цели. Оказывается, что всегда при переходе к стохастической задаче можно избавиться от тех ограничений детерминированной задачи, коэффициенты которых являются случайными величинами. При этом появляется добавка в функции цели, которая учитывает убытки, появляющиеся при нехватке или излишке соответствующих ресурсов.

Все величины  получаются путем усреднения спроса с помощью соответствующих функций

получаются путем усреднения спроса с помощью соответствующих функций  . В данном случае, даже не решая задачи, легко представить, что минимум полных затрат получится при

. В данном случае, даже не решая задачи, легко представить, что минимум полных затрат получится при  .

.

К вышерассмотренной задаче сводится и задача об оптимальном распределении транспортных средств, например, автобусов по маршрутам. Действительно, пусть компания имеет различных типов автобусов для обслуживания маршрутов.

Пусть — количество автобусов -го типа,  ;

;

— количество автобусов -го типа, обслуживающих -й маршрут, ,

— количество автобусов -го типа, обслуживающих -й маршрут, ,  ;

;

- количество пассажиров, обслуживаемых в оба конца;

- количество пассажиров, обслуживаемых в оба конца;

- стоимость эксплуатации автобуса;

- спрос на билеты на -м маршруте, являющийся случайной величиной, распределенной с плотностью вероятности (предполагается отсутствие промежуточных пунктов, что равносильно тому, что при выходе пассажира в промежуточном пункте его место занимается другим пассажиром);

- спрос на билеты на -м маршруте, являющийся случайной величиной, распределенной с плотностью вероятности (предполагается отсутствие промежуточных пунктов, что равносильно тому, что при выходе пассажира в промежуточном пункте его место занимается другим пассажиром);

— количество пассажиров, перевозимых всеми автобусами на -м маршруте.

— количество пассажиров, перевозимых всеми автобусами на -м маршруте.

Тогда при  потери за счет неудовлетворенного спроса

потери за счет неудовлетворенного спроса  буду равны , где

буду равны , где  — потеря за счет каждого пассажира, не получившего место в автобусе.

— потеря за счет каждого пассажира, не получившего место в автобусе.

Средние ожидаемые потери от неудовлетворительного спроса на  -м маршруте равны

-м маршруте равны

.

.

Если  , то есть когда количество мест на -м маршруте превышает спрос, то убытки компании будут равны

, то есть когда количество мест на -м маршруте превышает спрос, то убытки компании будут равны  , где

, где  - убыток от каждого незанятого места.

- убыток от каждого незанятого места.

Средние ожидаемые убытки от всех  свободных мест будут равны

свободных мест будут равны

.

.

Эксплуатационные расходы на -м маршруте будут равны

.

.

Средние ожидаемые потери компании от эксплуатации автобусов по всем маршрутам определяются в виде

,

,

где, как отмечалось,  .

.

Требуется определить значения , минимизируюшие  , при условиях:

, при условиях:

;

;

;

;

;

;

.

.

Как видим, рассмотренные одноплановые стохастические задачи порождаются линейной детерминированной задачей с определенным значением спроса. В связи с тем, что здесь спрос считается случайной величиной, целевая функция становится нелинейной, а задача — стохастической; здесь целевая функция выпуклая и сепарабельная, так что задача решается методом линейной аппроксимации [1].

Литература:

1. Данилов А. М., Гарькина И. А., Домке Э. Р. Математическое и компьютерное моделирование сложных систем. — Пенза: ПГУАС. — 2011. — 296 с.

2. Данилов А. М., Гарькина И. А. Сложные системы: идентификация, синтез, управление: монография. — Пенза: ПГУАС, 2011. — 308 с.

3. Будылина Е. А., Гарькина И. А., Данилов А. М. Моделирование с позиций управления в технических системах / Региональная архитектура и строительство. –2013. — № 2 (16). — С. 138–142.

4. Будылина Е. А., Гарькина И. А., Данилов А. М., Сухов Я. И. Некоторые подходы к анализу и синтезу сложных систем / Молодой ученый. — № 10(57). –2013. — С.105–107.

5. Будылина Е. А., Гарькина И. А., Данилов А. М., Махонин А. С. Основные принципы проектирования технических систем в приложениях / Молодой ученый. — № 5. –2013. — С.42–145.

6. Гарькина И. А., Данилов А. М.,.ЛапшинЭ.В., Юрков Н. К. Системные методологии, идентификация систем и теория управления: промышленные и аэрокосмические приложения / Известия высших учебных заведений. Поволжский регион. Технические науки. — 2009. — № 1(9). — С.3–11.

7. Гарькина И. А., Данилов А. М. Управление в сложных технических системах: методологические принципы управления / Региональная архитектура и строительство, № 1 (12), 2012, С.39–43.