Целью развития бухгалтерского учета и отчетности в Российской Федерации является создание приемлемых условий и предпосылок последовательного и успешного выполнения системой бухгалтерского учета и отчетности присущих ей функций в экономике Российской Федерации. В частности, речь идет о функции формирования качественной информации о деятельности хозяйствующих субъектов, полезной для принятия экономических решений заинтересованными внешними и внутренними пользователями (собственниками, инвесторами, кредиторами, органами государственной власти, управленческим персоналом хозяйствующих субъектов и др.).

Практическая ценность учетно-аналитической информации реализуется через критерий полезности информации для принятия эффективных решений на базе данных бухгалтерского учета. Указанный признак относится к данным, представленным в финансовой отчетности, которая ориентирована на внешних пользователей (инвесторов, кредиторов, общественность, государство и т. д.). Каждого пользователя учетно-аналитической информации интересует пригодность информации с точки зрения возможности с наименьшими усилиями при ее помощи достигнуть определенных целей. Поэтому для пользователя учетно-аналитическая информация тем качественнее (т. е. тем полезнее), чем в большей степени она приближает решение задачи. В этом случае акцент должен быть сделан не только на полезности информации, но и на ее возможности использования в экономическом анализе для принятия успешных управленческих решений. Бухгалтерская отчетность должна предполагать возможность проведения последующего анализа с минимальными затратами времени, что является признаком аналитичности, т. е. способности руководства компании не только обладать информацией о текущей ситуации, но и анализировать всевозможные причинно-следственные связи, делать выводы и принимать на их основе экономически обоснованные управленческие решения.

Отсутствие достоверной информации о финансово-экономическом состоянии предприятия для акционеров, руководителей предприятий, инвесторов, контрагентов и других пользователей является проблемой для современных предприятий, которая мешает их эффективному функционированию. Такая ситуация не может считаться приемлемой. Недоверие к финансовой отчетности тормозит развитие рынка портфельных инвестиций. Не только иностранные, но и внутренние инвесторы не всегда решаются становиться миноритарными акционерами российских компаний. Низкое качество финансовой отчетности создает барьер для попадания средств населения на рынок ценных бумаг, что с одной стороны, тормозит инвестиционные процессы в стране, а с другой — увеличивает имущественное неравенство, делая получение дохода от сбережений исключительной привилегией богатых, которые распоряжаются крупными пакетами акций и часто имеют доступ к дополнительной информации, не отраженной в публичной финансовой отчетности.

Каким образом можно обеспечить качество учетных данных? Теоретически хорошее качество продукта может быть достигнуто в результате переработки и переоценки, однако это не представляется возможным, так как слишком дорого и долго. Поэтому помимо основных требований к качеству подготовленной информации необходимо рассмотреть также требования к качеству учетного процесса. Система качества в учете — это способ организации эффективного взаимодействия управляющих и исполнительных подразделений и конкретных лиц, участвующих в создании и обеспечении функционирования учетно-аналитической системы предприятия с целью придания ей свойств, обеспечивающих удовлетворение информационных запросов групп потребителей учетно-аналитической информации при минимальном расходовании имеющихся ресурсов.

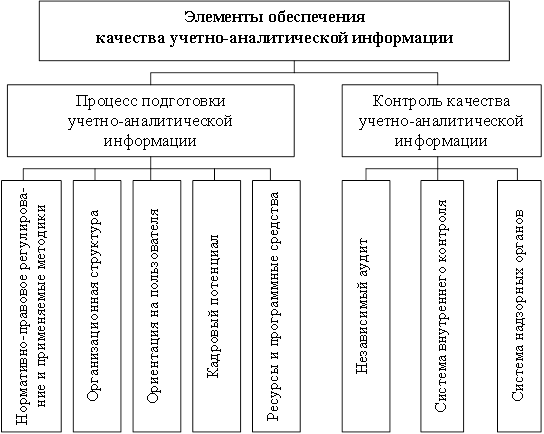

Таким образом, качество учетно-аналитической информации обеспечивается процессом подготовки и контроля качества учетных данных. Системный подход предполагает рассмотрение процесса обеспечения качества учетно-аналитической информации как систему взаимосвязанных элементов (рис. 1).

Качество продукта обеспечивается качеством его производства. Процесс подготовки учетной информации имеет сложную многокомпонентную структуру, к основным элементам которой относятся основные и вспомогательные учетные процессы, нормативно-правовое обеспечение, организационное обеспечение, входящую и результирующую учетную информацию, персонал, информационную систему, необходимую инфраструктуру. В силу информационной природы учета все учетные процессы, равно как и иные системные элементы, должны быть гармонично интегрированы в информационное пространство предприятия. В обеспечении качества учета задействованы все компоненты учетной системы. В этом смысле элементы системы учета равноправны и требуют адекватного внимания в процессе организации и функционировании учета на предприятии. Важно акцентировать внимание на вопросах обеспечения качества учета, проецируя данную категорию, как на результирующую учетную информацию, так, и на все структурные элементы учетной системы.

Главным продуктом бухгалтерского учета и отчетности как учетной системы, является качественная (полная и достоверная) информация. Согласно Положению по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) «достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету». Следовательно, качество учетно-аналитической информации — это, прежде всего, качество системы нормативного регулирования, методологии и методики бухгалтерского учета и отчетности. Без знания и строгого соблюдения общеустановленных правил, принципов и способов организации, методики и техники ведения бухгалтерского учета нельзя рационально организовать работу счетного аппарата и правильно отражать хозяйственные операции.

Рис. 1. Система обеспечения качества учетно-аналитической информации

В России создана и постоянно совершенствуется четырехуровневая система нормативного регулирования бухгалтерского учета. Первый уровень включает Федеральный закон «О бухгалтерском учете», другие федеральные законы, указы Президента РФ и постановления Правительства РФ по вопросам бухгалтерского учета и отчетности.Второй уровень системы составляют российские стандарты — Положения по бухгалтерскому учету (ПБУ). Третий уровень представлен методическими рекомендациями по ведению бухгалтерского учета, в том числе инструкциями, указаниями и иными аналогичными им документами. Четвертый уровень системы объединяет так называемые рабочие документы организаций, в которых на основе общеустановленных правил и принципов они формируют свою учетную политику, свои подходы к раскрытию бухгалтерской информации в отчетах, представляемых заинтересованным пользователям.

Следующий элемент системы обеспечения качества учетно-аналитической информации — организационная структура — обеспечивает учетный процесс и регламентирует внутренними документами предприятия совокупность полномочий, обязанностей, ответственности сотрудников предприятия, а также взаимоотношений между ними. К таким сотрудникам следует отнести как непосредственно учетный персонал, так и всех иных лиц предприятия, участвующих в организации и обеспечении функционирования учетной системы.

Методическое обеспечение организационной структуры представляет собой установленный способ осуществления деятельности по обеспечению качества учетной системы. Методическое обеспечение включает цель и область деятельности, что должно быть сделано и кем, когда, где и как это должно быть сделано; какие материалы, документы и какое оборудование должны быть использованы; каким образом это должно быть проконтролировано и зарегистрировано; процедурные вопросы осуществления основных и вспомогательных учетных процессов на предприятии.

Следующий элемент учетной системы — ориентация на пользователя. Учетная система организуется для потребителей учетно-аналитической информации, зависит от них и, следовательно, должна быть ориентирована на их настоящие и будущие запросы, выполнять текущие требования потребителей и стремиться превзойти их ожидания. Определение информационных потребностей является первым шагом, который необходимо предпринять для того, чтобы включить пользователя в процесс создания качественной учетной информации.

Следующий элемент системы обеспечения качества учетно-аналитической информации — рационализация использования кадрового потенциала. Как показывает практика, первоочередным фактором, с которого надо начинать решение проблемы качества, является человеческий фактор, а в нем — заинтересованность работников в повышении качества продукции. Только интерес, подкрепленный хорошей материальной базой, способен стать тем фундаментом, на котором реально возможно повышение качества в учете. Работники всех уровней составляют сущность организации. Полное вовлечение работников дает возможность использовать их способности на благо предприятия.

Таким образом, процесс подготовки учетно-аналитической информации, как элемент системы обеспечения качества учетно-аналитической информации, представляет собой согласованную структуру, действующую на предприятии и включающую эффективные технические и управленческие методы, обеспечивающие наилучшие и наиболее практичные способы взаимодействия элементов учетной системы с целью удовлетворения информационных требований групп потребителей, предъявляемых к качеству учетно-аналитической информации, а также экономии расходов на качество.

Важнейшим элементом обеспечения качества бухгалтерской отчетности является усиление контроля качества бухгалтерской отчетности.

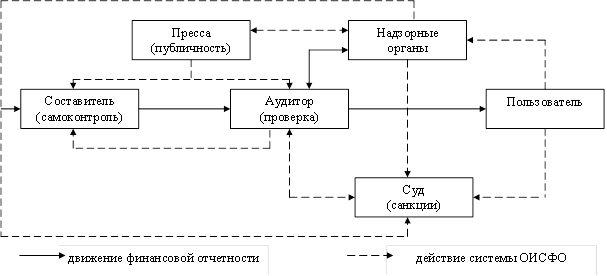

Для эффективного функционирования финансовых рынков необходима объективная и достоверная финансовая отчетность. Чтобы обеспечить такую отчетность, необходимы как стандарты финансовой отчетности, так и система обеспечения исполнения стандартов финансовой отчетности (рис. 2). Без такой системы никакие стандарты финансовой отчетности не будут исполняться. Система контроля качества учетно-аналитической информации — многогранна, она не ограничивается каким-то одним элементом. Существующая в России система контроля качества бухгалтерской отчетности и соблюдения стандартов включает как минимум два важнейших элемента: это независимый аудит и система надзорных органов, каждый их которых контролирует качество финансовой информации в своем секторе. При этом в России практически отсутствуют органы, осуществляющие контроль за качеством финансовой отчетности в целом, и действенная система санкций за бухгалтерские нарушения. Налоговые органы проверяют в первую очередь соблюдение правил учета объектов, необходимых для расчета налоговой базы при налогообложении. Вместо с этим ни для кого не является секретом массовое несоблюдение многих положений по бухгалтерскому учету.

Внутренний контроль призван обеспечивать внутри организации соблюдение требований законодательства, точность и полноту документации бухгалтерского учета, своевременность подготовки достоверной бухгалтерской отчетности, предотвращение ошибок и искажений, исполнение приказов и распоряжений, обеспечение сохранности имущества организации. Получению качественной информации способствуют продуманная система внутреннего контроля при сборе, регистрации и первичной обработке информации, четкая система взаимоотношений и ответственности, организация труда бухгалтеров и оценка эффективности их работы. Аудитор проводит независимую проверку финансовой отчетности. Если в ходе аудита будут замечены ошибки в отчетности, аудитор порекомендует исправительные проводки. В случае несогласия составителя внести в отчетность необходимые корректировки и при условии существенности искажения отчетности, аудитор не даст положительное заключение по отчетности. Внешний контроль в данном случае рассматривается не только как средство обнаружения ошибок, злоупотреблений, но и как инструмент обеспечения полноты и достоверности учетных записей. С помощью внешней аудиторской проверки можно оценить качество (надежность) системы учета, проверить полностью ли она выполняет свое назначение и в зависимости от результатов сделать вывод об эффективности и степени доверия к ней.

Рис. 2. Система обеспечения исполнения стандартов финансовой отчетности

Отчетность с аудиторским заключением представляется пользователям отчетности. На основании жалоб пользователей или по собственной инициативе отчетность может проверить надзорный орган. В случае обнаружения ошибок, надзорный орган просит составителя добровольно внести изменения в отчетность. В случае добровольного внесения изменений в отчетность, пресса уведомляется, что изменение внесено по предложению надзорного органа. В случае отказа от исправления отчетности, надзорный орган сообщает прессе об обнаруженных в отчетности нарушениях и может обратиться в суд с требованием о корректировке отчетности и о наложении санкций. Пользователи отчетности самостоятельно обращаются в суд с требованием о возмещении им ущерба составителем отчетности и аудитором. Составители и аудиторы могут обжаловать в суде неправомерные действия надзорных органов.

Выявленные в ходе исследования элементы системы обеспечения качества информации позволят регулировать качество учетных данных на уровне организации и существенно расширить возможности полезного использования учетно-аналитической информации.