Проблема управления рисками является одной из ключевых в деятельности большинства отечественных организаций. Вместе с тем, риск-менеджмент — относительно новое направление менеджмента, требующее дальнейших серьезных исследований.

Обобщив рассмотренные нами подходы отечественных экономистов к определению понятия «риск-менеджмент», можно обозначить его как непрерывный многоступенчатый процесс воздействия на риски, присущие всем сферам деятельности организации, интегрированный с системой общего управления организацией и направленный на минимизацию широкого спектра влияния случайных событий, способных привести к финансовым потерям.

Систему риск-менеджмента можно определить как механизм, совокупность инструментов, обеспечивающих процесс управления рисками в организации.

В таблице 1 приведены возможные уровни зрелости систем риск-менеджмента в организациях.

Таблица 1

Уровни зрелости систем риск-менеджмента

|

Уровень зрелости |

Принципы управления рисками |

Отношение к вопросам управления рисками |

Процесс управления рисками |

Передача информации и обучение |

Оценка риска |

Осуществления контроля |

|

Низший уровень |

Отсутствует структурированный подход |

Управление рисками рассматривается в качестве лишних затрат, отсутствует заинтересованность в управлении рисками |

Процесс носит случайный характер |

Обучение отсутствует |

Не проводится |

Контроль отсутствует |

|

Начальный уровень |

Разработана политика управления рисками |

Подход к управлению рисками основывается на системе правил, вместе с тем, роли и обязанности участников процесса управления определены частично |

Управление рисками осуществляется на уровне отдельных лиц, процесс не является повторяемым |

Распространяются материалы об управлении рисками |

Однократное проведение оценки |

Контроль осуществляется в исключительных случаях |

|

Первый средний уровень |

Осуществляется практическое руководство процессами |

Применяется проактивный подход к управлению рисками, четко распределены роли участников процесса |

Менеджерами инициируется внедрение процесса управления рисками, процесс становится повторяемым |

Реализуются скоординированные программы обучения, вопросы управления рисками интегрированы во все программы обучения |

Оценка носит регулярный характер |

Бизнес-подразделения осуществляют мониторинг риска в своих подразделениях |

|

Второй средний уровень |

Менеджеры отчитываются об обеспечении нормативно- правового соответствия |

Процессы управления рисками интегрированы в систему общего управления организацией |

Бизнес-подразделения инициируют внедрение процессов управления рисками, все процессы управляемы |

Бизнес-подразделения играют важную роль в разработке программ обучения, умение управлять рисками учитывается при приеме на работу |

Оценка носит регулярный характер |

Единый подход к рискам на всех уровнях организации |

|

Высший уровень |

Вопросы управления рисками играют ведущую роль в процессе принятия решений |

Управление рисками применяется с целью достижения стратегических целей, для менеджеров управление рисками становится естественным процессом |

Процесс контролируется Советом директоров и генеральным директором (руководство на высшем уровне) |

Программы обучения основаны на изучении передовой практики |

Оценка эффективности деятельности учитывает вопросы управления рисками |

Развитие бизнеса тесно увязано с ключевыми показателями рисков |

Для того чтобы повысить эффективность уже существующей в организации системы риск-менеджмента, необходимо проанализировать состояние данной системы в текущих условиях и выявить «узкие места».

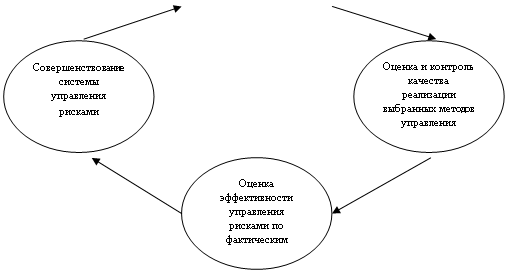

Возможный алгоритм диагностики системы риск-менеджмента представлен на рисунке 1.

Возможный алгоритм диагностики системы риск-менеджмента представлен на рисунке 1.

|

Рис. 1. Алгоритм диагностики системы управления рисками

Оценка выбранных методов управления рисками.

Совокупность выбранных методов формирует программу управления рисками. Данная программа является основой для дальнейшей деятельности организации в области риск-менеджмента. В процессе разработки программы должны быть учтены: размер возможного ущерба и его вероятность, производственно-экономическая эффективность предлагаемых мероприятий, практическая возможность их реализации, соответствие программы тактическим и стратегическим целям организации.

Необходимость данной процедуры диагностики обусловлена различной результативностью методов управления и различным объемом ресурсов, необходимых для их реализации.

В первую очередь, нужно провести сравнение ожидаемого убытка  в случае наступления риска с совокупной величиной затрат связанных с мероприятиями по управлению рисками

в случае наступления риска с совокупной величиной затрат связанных с мероприятиями по управлению рисками  .

.

Осуществление метода управления рисками оправданно лишь в том случае, если величина ожидаемого убытка превышает стоимость мероприятий по управлению рисками.

В свою очередь, величина ожидаемого убытка рассчитывается по формуле 1:

, (1)

, (1)

где  — функция вероятностной величины убытка вследствие наступления риска;

— функция вероятностной величины убытка вследствие наступления риска;

— вероятность наступления риска;

— вероятность наступления риска;

— величина максимального убытка в случае наступления риска.

— величина максимального убытка в случае наступления риска.

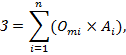

Рассчитывая совокупную стоимость мероприятий по управлению рисками, необходимо не только просуммировать стоимость каждого конкретного ресурса в денежной и иной форме, привлекаемых для управления рисками, но и проиндексировать их на стоимость альтернативного размещения каждого ресурса по формуле 2 [1; с.49]:

(2)

(2)

где  — общее количество мероприятий, планируемых к реализации в ходе управления риском;

— общее количество мероприятий, планируемых к реализации в ходе управления риском;

— денежная оценка i-го мероприятия по управлению риском;

— денежная оценка i-го мероприятия по управлению риском;

— стоимость альтернативного размещения i-го ресурса.

— стоимость альтернативного размещения i-го ресурса.

Во вторую очередь, производится расчет прогнозных результатов реализации выбранных методов управления рисками. Расчет может быть осуществлен разными способами. В последнее время все более актуальными становятся инновационные методы прогнозирования, такие как имитационное моделирование, метод нечетких множеств, методы, основанные на принципе искусственных нейронных сетей.

Эффективным признается метод управления рисками, позволяющий достичь наибольшего экономического эффекта.

Оценка и контроль качества реализации выбранных методов управления рисками.

Данная процедура диагностики заключается в контроле качества реализации используемых методов управления. Реализация методов управления должна обеспечивать выполнение поставленных задач.

Оценка эффективности управления рисками по фактическим данным.

На данном этапе диагностики рассчитывается величина снижения убытка при практической реализации выбранных методов управления рисками по формуле 3 [1; с.49]:

, (3)

, (3)

где  — фактическая величина убытка, после реализации мероприятий по управлению рисками.

— фактическая величина убытка, после реализации мероприятий по управлению рисками.

Величина снижения убытка соотносится с совокупной фактической стоимостью мероприятий по управлению рисками — показатель экономической эффективности управления рисками  .

.

Данный показатель характеризует общую фактическую величину снижения убытка с учетом затрат на проведение мероприятий риск-менеджмента (формула 4) [1; с.49]:

(4)

(4)

Экономическую эффективность управления можно представить также как отношение прибыли ( ), полученной в результате внедрению системы по управлению рисками, к затратам, осуществляемым на это управление, то есть формула будет иметь следующий вид (формула 5):

), полученной в результате внедрению системы по управлению рисками, к затратам, осуществляемым на это управление, то есть формула будет иметь следующий вид (формула 5):

(5)

(5)

где  — экономическая эффективность инновационного управления;

— экономическая эффективность инновационного управления;

П — величина прибыли;

— величина соответствующих затрат.

— величина соответствующих затрат.

Оптимальные значения лежат в диапазоне от 1, единица является допустимым значением, значения меньше единицы характеризуют ситуацию, при которой система управления затрачивает слишком много ресурсов для достижения заданного уровня развития.

Совершенствование системы управления рисками.

По результатам проведенных мероприятий в систему управления рисками могут вноситься изменения с целью обеспечения ее гибкости и адаптивности к изменениям условий функционирования окружающей среды. Неэффективные мероприятия заменяются на более эффективные в рамках выделенного бюджета на программу управления рисками.

Выделенные этапы диагностики системы управления рисками организации необязательно реализуются последовательно: мероприятия могут осуществляться параллельно или возможен возврат к предыдущим этапам.

Таким образом, диагностика системы управления рисками позволяет оценить эффективность управления ими, сопоставить затраты по реализации методов управления рисками с возможным ущербом при игнорировании данных рисков. Кроме того, обеспечивает достижение целей организации путем оперативной корректировки методов воздействия на риски.

Литература:

1. Ахтулов А. А., Бармотина Ю. В. Оценка эффективности управления предпринимательскими рисками на уровне организации / Омский научный вестник № 4 (111). 2012. с. 46–50.

2. Балдин К. В., Воробьев С. Н. Управление рисками: Учеб. пособие для студентов вузов, обучающихся по специальностям экономики и управления / К. В. Балдин, С. Н. Воробьев. — М.: ЮНИТИ-ДАНА, 2012. — 511 с.

3. Барсукова Т. В. Алгоритм построения системы риск-менеджмента в российской компании / Проблемы современной экономики. 2011. № 3. с. 100–103.

4. Егорова С. Е., Костина Н. В. Методы измерения предпринимательского риска / Труды псковского политехнического института. 2010. № 13. с. 147–149.