Управление запасами — важная часть политики любой организации по управлению оборотными активами предприятия. Главная цель управления материально-производственными запасами в том, чтобы обеспечить бесперебойный процесс производства и реализации продукции, минимизировать затраты на обслуживание запасов, а также предотвратить их дефицит, приводящий к остановке производственного процесса или излишек запасов, увеличивающий отток денежных средств организации и т. п.

Жизненный цикл запасов в производственной организации идет от закупа сырья и материалов до реализации готовой продукции. На каждой стадии цикла происходит оценка материально-производственных запасов.

При этом основную роль играет регламент нормативно-правовой базы, предопределяющий учет материально-производственных запасов, а также содержание принятой организацией учетной политики, где согласно ст. 27 ПБУ 5/01 «Учет материально-производственных запасов» должны быть раскрыта информация не только о способах оценки материально-производственных запасов по их группам (видам), но и о последствиях изменений способов оценки материально-производственных запасов, о стоимости материально-производственных запасов, переданных в залог, а также о величине и движении резервов под снижение стоимости материальных ценностей. [1]

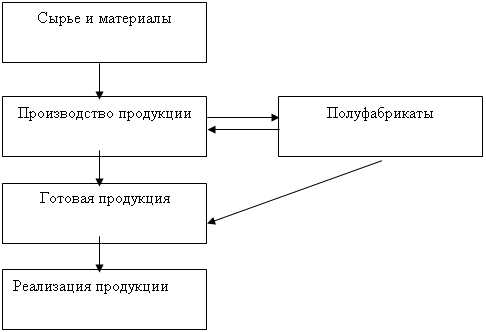

Жизненный цикл запасов можно показать следующей цепочкой, который представлен на рисунке 1. При этом происходит последовательное приращение стоимости при переходе продукта, носителя материальных затрат, от одной стадии процесса производства до другой стадии.

Достоверная оценка материально-производственных запасов на каждой стадии влияет на формирование показателей бухгалтерской финансовой отчетности (баланса и отчета о прибылях и убытках), влияет на расчет аналитических показателей по их данным и формирование мнения у пользователей отчетности. [2]

|

Рис. 1. Жизненный цикл запасов организации

Необходимо различать правила оценки применительно к каждой стадии жизненного цикла материально-производственных запасов.

1) материально-производственные запасы на стадии складирования — оценка при принятии к учету (приобретении) и отпуске со склада, а также последующая оценка на возможное снижение стоимости;

2) материально-производственные запасы на стадии непосредственно производства — оценка незавершенного производства и выпускаемой продукции определяется в соответствии с правилами признания расходов на производство продукции, предопределенных ПБУ 10/99 «Расходы организации» [3] и другими учетными стандартами. Зависит от выбора метода учета затрат на производство и калькулирования;

3) материально-производственные запасы как конечный результат производственного процесса — готовая продукция — принимают к учету в зависимости от выбранного метода учета расходов на производство продукции, а при отгрузке покупателям (с признанием реализации или отражением от товаров, отгруженных покупателю) выбор способа оценки предопределен ПБУ 5/01. [1]

Запасы могут быть определены как находящиеся в постоянном движении. По мере того как воспроизводится производственный цикл, снова происходит закуп сырья и материалов, его превращение в полуфабрикаты и готовую продукцию с последующей продажей. При этом осуществляя анализ оборачиваемости материально-производственных запасов целесообразно отдельно выделять страховой запас. У отдельных видов МПЗ (спец.одежда, спец.оснастка и т. п.) оборачиваемость также имеет иные характеристики, предопределенные их периодом полезного использования.

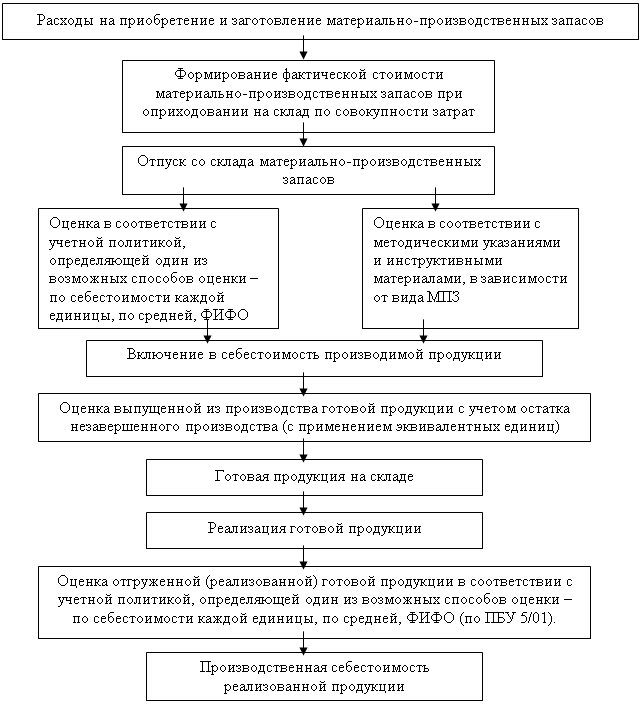

Таким образом, определяя различные виды материально-производственных запасов как последовательное их преобразование с наращением стоимости в сфере производства, следует отметить, что на каждом этапе жизненного цикла материальных носителей (от отпуска в производство до продажи готовой продукции) действуют различные способы оценки и совокупность их применения определяет оценку конечного результата — определение себестоимости продаж (Рисунок 2).

Оценка запасов влияет на точность финансовых результатов организации. Основной точкой отсчета себестоимости материально-производственных запасов являются затраты на их приобретение. Определение себестоимости запасов на каждом этапе производственного процесса приводит к формированию себестоимости продаж на конец отчетного периода.

Себестоимость продаж можно определить как сумму затрат на закуп (за минусом остатков на складе), материальных затрат на производство (за минусом остатков незавершенного производства) и затрат на выпуск (за минусом остатков готовой продукции).

Если говорить о материально-производственных запасов в остатках незавершенного производства или готовой продукции, то можно определить упрощенно их схему оценки как первичные материальные затраты плюс добавленные расходы.

Стадии жизненного цикла запасов отражаются в бухгалтерской финансовой отчетности. Показатели стадий: сырье и материалы, производство продукции и готовая продукция — отражаются в бухгалтерском балансе. Стадия реализации продукции — в отчете о прибылях и убытках.

Существует несколько методов учета затрат на производство и калькулирования себестоимости продукции. Их применяют в зависимости от особенностей производственного процесса, характера произведенной готовой продукции (оказываемых услуг), ее составом, способом обработки. Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а так же отнесение издержек на единицу продукции.

Рис. 2. Влияние способов оценки МПЗ на формирование производственной себестоимости продаж

Выбор метода учета затрат и калькулирования влияют на балансовую стоимость запасов готовой продукции, оценку незавершенного производства, себестоимости продаж (отсюда и на оценку финансового результата), брака в производстве, технологических и прочих отходов и т. п.

Методы учета затрат и калькулирования можно сгруппировать по трем признакам: по объектам учета затрат, по полноте учитываемых затрат и по бюджетированию затрат.

По объектам учета затрат можно выделить:

- показный;

- попроцессный;

- попередельный;

- котловой.

По полноте учитываемых затрат:

- производственная себестоимость;

- полная себестоимость.

По бюджетированию затрат:

- нормативный;

- фактический.

Выбор метода учета затрат, а также их классификация зависят от того, какую управленческую задачу необходимо решить. При анализе российской практики в управленческом учете, можно выделить следующие основные задачи:

1. Расчет себестоимости готовой продукции и определение размера прибыли.

2. Принятие управленческого решения и планирование.

3. Контроль и регулирование производственной деятельности центров ответственности [4].

Выбор метода учета материальных затрат, на производство продукции влияет на организацию учета и оценки материально-производственных запасов, выбор вариантов синтетического учета и определение уровней и системы аналитики, а в конечном итоге — влияние на формирование показателей бухгалтерской (финансовой) отчетности.

Литература:

1. Приказ Минфина РФ от 09.06.2001 № 44н (ред. от 25.10.2010) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01»

2. Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

3. Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»

4. Гундарев В. А. Выбор стандарта ведения управленческого учета // Журнал «Экономика и жизнь», 2006, № 8