Сложность определения ставки дисконтирования остается важной проблемой для практикующих оценщиков. Обсуждению различных способов ее расчета посвящено много работ известных специалистов в области оценки (Козырь Ю. В., Грибовский В. С. и др.).

В современной оценочной практике существует множество способов расчета ставки дисконтирования с различными модификациями. В данной статье мы затронем один из наиболее распространенных методов, а именно метод оценки капитальных активов или CAPM.

В истории корпоративных финансов существует множество моделей оценки затрат на собственный капитал. Но, исходя из анализа ежегодных опросов инвестиционных аналитиков и топ менеджмента компаний, CAPM является наиболее часто используемой моделью для обоснования ставки доходности на собственный капитал инвестора при расчете стоимости компании, а так же стоимости акции или при расчете ставки дисконтирования для инвестиционного проекта в рамках DCF. Так, исследования, на основе ежегодных опросов около 12 тысяч топ менеджмента компаний показывают, что около 80 % респондентов ориентировались в 2010–2012 гг. при принятии управленческих решений на модель CAPM. [19]

Модель CAPM, предложенная У. Шарпом и Дж. Линтнером в 1960-е гг. предполагает, что премия за риск инвестирования в собственный капитал или стоимость собственного капитала представляют собой зависимость от трех факторов: безрисковой ставки, бета коэффициента и рыночной премии.

В модели оценки капитальных активов ставка дисконтирования имеет две составляющие: ставку дохода от безрисковых инвестиций и дополнительную ставку, компенсирующую неопределенность, связанную с инвестированием в данный объект:

R =Rf + β x (Rm — Rf)

где: R — ставка дисконта; Rf — безрисковая ставка; β — коэффициент «бета», являющийся мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране; Rm — общая доходность рынка в целом (доходность среднерыночного портфеля ценных бумаг).

Необходимо отметить, что данная модель исходит из предположения о том, что мы действуем на эффективном рынке капитала, с совершенной конкуренцией инвесторов, что почти не выполняется на российском рынке [20]. Использование метода оценки капитальных активов сталкивается в таких условиях с проблемой определения всех составляющих частей модели. В роли безрисковой нормы доходности в специализированной литературе рекомендуется брать доходность по государственным ценным бумагам. Однако, после кризиса 1998 года, доверие к ним российских инвесторов было сильно подорвано. В тоже время за последние 5 лет, после кризиса 2008–2009 гг., доверие к американским государственным ценным бумагам тоже значительно снизилось. Ставки по депозитам Сбербанка России, по нашему мнению, не могут быть приняты как безрисковые ставки. В «Методических рекомендациях по оценке эффективности инвестиционных проектов» говорится о том, что в роли безрисковой ставки следует принимать значение LIBOR по годовому еврокредиту, исключая инфляцию. Если рассчитать безрисковую ставку, следуя этим рекомендациям, то в настоящее время она равна 5–6 %. По данным исследования, проведенного Бобом Литтерманом из Goldman Sachs и Хосе Шейнкманом из Чикагского университета [3], на доходность облигаций в числе других факторов, влияет общая рыночная ситуация, а так же дата погашения облигаций. Доходность облигации складывается из цены покупки облигации, цены ее продажи, и ее накопленному купонному доходу. Ближе к дате выплаты купонного дохода, цена облигации на фондовом рынке возрастает. Таким образом, при расчете стоимости компании, фондовый рынок в некоторой степени влияет на формирование Rf.

Считается, что показатель Rm — доходность среднерыночного портфеля ценных бумаг, необходимо рассчитывать, основываясь на долгосрочном анализе цен акций предприятий. Ряд отечественных ученых и практиков (например З. М. Мамаева) полагают, что в российских условиях это затруднено, вследствие недостаточности информационной базы, а так же того факта, что цена акций отечественных предприятий чаще не отражает стоимость капитала компании, а цены акций формируются в результате абсолютно посторонних факторов.

В отношении величины коэффициента β, его значение определяется в результате анализа данных фондового рынка имеющих ретроспективный характер, и публикуется в справочниках, специальных финансовых изданиях, и на сайтах рейтинговых агентств, анализирующих фондовые рынки. Коэффициент β представляет собой меру систематического риска и рассчитывается методом ковариации и дисперсии, исходя из амплитуды колебания цен на акции оцениваемой компании или компаний-аналогов по сравнению с изменениями на фондовом рынке в целом. Расчетная формула имеет вид:

β = (сумма (ri-riср)*(rm-rmср))/сумма (rm-rm^2ср),

ri — доходность акции на i-ый момент времени, riср — средняя доходность акции за рассматриваемый период, rm — доходность фондового рынка на i -й момент времени, rmср — средняя доходность фондового рынка за рассматриваемый период.

Расчет коэффициента β производился в два этапа:

- расчет по котировкам акций сопоставимых компаний;

- расчет по отраслевым индексам.

В первом случае в качестве доходности акции на i -й момент времени (ri) принимается изменение ее котировок на фондовой бирже (Московская биржа, индекс РТС, ММВБ) с момента предыдущего наблюдения (в процентах). В качестве доходности фондового рынка (rm) используется изменение межотраслевого индекса (ММВБ или РТС) за тот же период (в процентах).

В случае отсутствия котировок акций оцениваемой компании на бирже расчет коэффициента производится на основании анализа котировок акций компаний к отрасли, которой принадлежит оцениваемая компания.

По мнению некоторых специалистов, в России сейчас невозможно говорить о наличии необходимых баз данных, для того чтобы выборка была репрезентативна. Поэтому корректное определение отраслевых бета-коэффициентов затруднено, в том числе и по отдельным компаниям.

Многие специалисты часто предлагают использовать для стран Восточной Европы, Латинской Америки и России, в качестве безрисковой ставки доходности ставки с развитых стран с поправкой на страновой риск. Безусловно, что когда в начале 1990-х годов российский фондовый рынок, равно как и рыночная экономика, только начали формироваться, этот способ расчета безрисковой ставки для России был актуальным. Такой способ предполагает суммирование безрисковой ставки дохода страны с развитым рынком и типичный спред доходности соответствующей страны. Типичный спред доходности оценивается крупнейшими аналитическими агентствами на основе кредитного рейтинга, присвоенного данной стране (кредитный рейтинг России на данный момент составляет ВВВ+ с позитивным прогнозом и признан стабильным) [24]. Типичный спред рассчитывается на основе спредов одного кредитного рейтинга. На локальном рынке часто могут отсутствовать долгосрочные ценные бумаги, поэтому аналитики иногда включают в оценку и спреды по локальным краткосрочным государственным ценным бумагам.

Другим способом расчета безрисковой ставки доходности служат данные с локального рынка. В этом случае другие параметры модели CAPM также следует задавать по локальному рынку. В этом случае такая модель будет являться локальной, и обозначаться как LСАРМ. Доходность по государственным долгосрочным облигациям является основой для измерения безрисковой ставки и ориентиром для инвесторов. На наш взгляд, применительно для российского рынка капиталов, более верным будет использование данных российского рынка ввиду того что:

- российский рынок капиталов является последние 13 лет достаточно стабильным, на конец 2012 года, кредитный рейтинг России оценивается мировым рейтинговым агентством Standard&Poor's на уровне BBB с позитивным прогнозом.

- российские инвесторы при принятии инвестиционных, управленческих и других решений на локальном рынке капиталов ориентируются на данные российского рынка. Локальная ставка по долгосрочным государственным облигациям именно России является для них ориентиром по стоимости источников финансирования, так и по срочности.

Российский фондовый рынок существует немногим более 15 лет, и за это время его базовые характеристики существенно изменились. Это относится к составу инструментов, основным торговым площадкам, правилам торговли, составу участников и т. д.

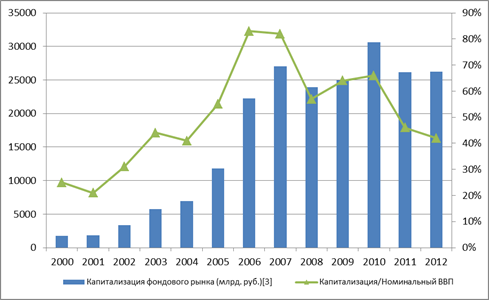

Рис. 1. Капитализация российского фондового рынка по отношению к ВВП, конец года, млрд. руб.

Источник: биржа РТС-ММВБ, расчеты автора

За последние 13 лет отечественный фондовый рынок претерпел существенные изменения, демонстрируя значительный количественный рост. К концу 2007 года общая капитализация рынка[1] достигла почти 82 % по отношению к номинальному ВВП (см.рис. 1.), однако в дальнейшем отрицательная кризисная динамика привела к снижению общего объема рынка до 42 % (оценка на конец декабря 2012 г.).

По состоянию на конец 2012 года, Россия стоит на 14 месте в мире по объему капитализации фондового рынка [25]. В то же время, за последние три года доля России увеличилась на 0,6 %, уступив место только США и Гонконгу.

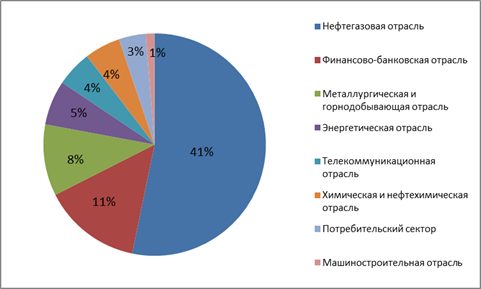

Российский фондовый рынок по своей структуре в значительной мере представлен акциями и облигациями. Роль прочих инструментов пока что не весома. Рынок является концентрированным, 15 крупнейших компаний создают 70 % рынка, при этом капитализация пяти наиболее крупных компаний (Газпром, Роснефть, Сбербанк, Лукойл и Сургутнефтегаз) создают 43 % рынка.

Ниже представлена отраслевая структура российского рынка акций по состоянию на конец IV квартала 2012 г. (см. рис 2.).

Рис. 2. Капитализация Российского рынка акций (на основе информации компаний, включенных в расчет отраслевых индексов) [26]

Источник: биржа РТС-ММВБ, расчеты автора

Основную часть капитализации российского фондового рынка формируют компании нефтегазового сектора (41 %). Однако, этот показатель снизился, по сравнению с 2008 годом (50,4 %) [21]. Второе место занимает финансово банковская отрасль, затем идет металлургическая промышленность и энергетика.

Учитывая последние изменения, произошедшие и в правовой сфере, и в части регулирования рынка ценных бумаг, его структуры и состава, а также самого процесса его формирования и развития, можно сказать, что обозначились следующие тенденции развития фондового рынка России:

1. Тенденция централизации капиталов: идет процесс формирования и выделения крупных профессиональных участников рынка путем вовлечения, как собственного капитала, так и централизации капиталов.

2. Процесс глобализации и интернационализации капиталов. Это означает, что российский рынок ценных бумаг встроился в структуру мирового рынка капиталов и во многом зависит от нее. Поскольку рынок ценных бумаг носит глобальный характер, торговля на глобальном рынке идет без перерыва, постоянно.

3. Совершенствование нормативно-правовой базы: за последние 15 лет (с кризиса 1998 года) на рынок стали активно вовлекаться все новые и новые участники, активно стала формироваться инфраструктура рынка, чему во многом способствовало принятие закона о рынке ценных бумаг в 1996 году. Кроме того процесс торговли стал более прозрачным и доступным как для крупных, так и для мелких инвесторов.

На данный момент на объединенной бирже торгуются оба индекса: РТС и ММВБ. В рамках нашей работы мы будем анализировать индекс РТС, по причине расчета отраслевых индексов на основе информации РТС, а также, поскольку индекс РТС это долларовый индекс. Для расчета берется ежедневное значение индекса

Ставка доходность долгосрочных государственных ценных бумаг РФ (Россия-2042 — глобальная облигация) [23] равна 5,625 %. В конце 2008 года Россия разместила транш из государственных облигаций с тридцатилетним сроком погашения (Россия -30 — глобальная облигация) по ставке 7,5 %. Одной из причин более высокой ставки в кризисный период нежели в текущем периоде, объясняется, на наш взгляд, мировым кризисом на рынке капиталов. Таким образом, крупные финансовые потрясения глобального характера, в том числе и на фондовых рынках, могут влиять на величину безрисковой ставки. По данным центрального банка России ставка по долгосрочным государственным облигациям на 30.04.2013 составляет 4,23 %. В случае наличия угрозы дефолта необходимо скорректировать ставку на риск дефолта. Спред дефолта может быть определен на основе кредитного рейтинга страны. На данном этапе такая корректировка нами вводиться не будет. Одновременно долгосрочная ставка по 30 летним казначейским облигациям США (T –bonds 30) составляет 2,88 % [22] на 30.04.2013. Одновременно добавляем страновой риск, равный 2,0 %. Таким образом, безрисковая ставка составляет 4,88 %.

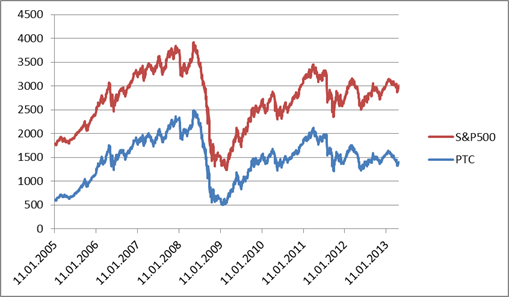

Для анализа зависимости между российским фондовым рынком (на основе индекса РТС) и глобальным рынком капиталов, мы взяли показатели среднедневные значения индексов (РТС и S&P500) за период с 11 января 2007 по 1 мая 2013 годы.

На основе ежедневных данных, мы можем видеть, графики двух индексов за анализируемый период движутся синхронно (рис.3).

Рис. 3. Значения индексов РТС, S&P500 за период с 11.01.2005 по 30.05.2013

Источник: биржа РТС-ММВБ

Эта зависимость объясняется не только взаимосвязью российского рынка капиталов с мировыми рынками, но и тем фактом, что индекс РТС включен включен в глобальный портфель индексных предложений S&P500.

При статистическом анализе учитывались различия в торговых днях России и Америки, с помощью приведения их к единому количеству. Корреляцию индекса РТС с индексом S&P 500 можно охарактеризовать, как умеренную, ближе к слабой, коэффициент корреляции Пирсона равен 0,354.

Теперь посмотрим на зависимость между рынками других стран. При проведении корреляционно-регрессионного анализа нами принимались во внимание различия в торговых днях в разных странах, и мы приводили эти значения к единому промежутку. Для анализа мы брали страны Европейского союза, США и Азии.

Наибольшая взаимосвязь прослеживается с рынками стран Евросоюза, а именно Англия, Дания, Франция и Турция. Можно предположить, что на корреляцию фондового рынка России с рынками других стран влияет географическое положение. Наиболее слабая взаимосвязь наблюдается с азиатскими странами. Теснейшая зависимость прослеживается с экономикой Польши (коэффициент корреляции равен 0,64). Вероятнее всего это объясняется тесным географическим положением и сильным взаимодействием экономик двух стран. Зависимость с рынком США можно охарактеризовать как среднюю.

Таким образом, безусловно, что за последние 30 лет между индексами развитых стран, таких как США, Япония, Южная Корея, Германия и др., прослеживается все более прочная связь. Колебания на одном рынке с той или иной силой отражаются на другом, приводя к тому, что система из ключевых мировых биржевых индексов оказывает сильное влияние на индексы стран с менее развитой экономикой. Эта мировая тенденция привлекает пристальное внимание аналитиков. С появлением новых финансовых инструментов, а именно, кредитных дефолтных свопов (CDS), позволяющих выпускать на внебиржевом рынке своеобразные страховки от дефолта, и долговых обязательств (CDO), особенно под залог ипотеки, мировая финансовая система перешла на новый уровень сложности процессов. Недостаточно тщательно продуманная политика ведущих финансовых институтов, в основном американских инвестиционных банков, в сочетании с отсутствием должного контроля со стороны соответствующих правительственных структур, привели к кризису самую мощную экономику мира, экономику США. Из за сильной взаимосвязанности мирового финансового рыка неблагоприятная ситуация в банковском и других секторах США довольно быстро распространилась на экономики стран торговых партнеров, Японии, Китая, Европейского союза и пошла дальше, задев и Россию.

Признанными показателями состояния российского фондового рынка являются индексы РТС и ММВБ. Проанализировав динамику индекса РТС, мы можем сказать, что индекс РТС, а как следствие и российский фондовый рынок, имеет сильную корреляцию со странами, с которыми происходит тесное экономическое сотрудничество. Не смотря на значительное влияние американского фондового рынка на российскую экономику важно отметить, что это скорее опосредованное влияние, как влияние глобального рынка. Непосредственно же тесная взаимосвязь выделяется с рынками стран, имеющих наиболее близкое географическое положение и тесную взаимосвязь экономик.

Поэтому при расчете ставки дисконтирования важно осуществлять подбор аналогов опираясь на рынки стран, с которыми у России прослеживается наиболее тесная взаимосвязь. Не рекомендуется брать аналоги из регионов, которые имеют значительную географическую удаленность.

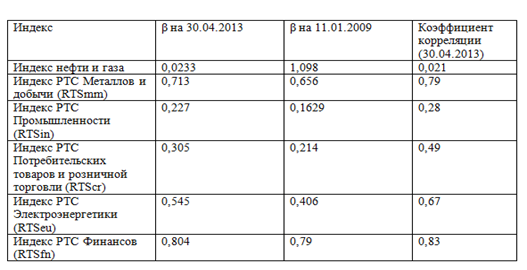

В рамках исследования модели САРМ нами был проведен анализ изменения коэффициента бета, характеризующий степень риска вложения в тот или иной актив. В результате исследования отраслевой доходности индекса РТС за указанный выше период, а также доходности отраслевых индексов были сделаны следующие выводы (см. Таблицу 1):

- бета коэффициент по всем отраслям является положительным, что говорит о том, что динамика каждой отрасли совпадает с динамикой рынка

- в период кризиса наиболее остро отреагировала отрасль Нефть и Газ, и была наиболее рискованной. Одновременно с этим, коэффициент корреляции отрасли с индексом РТС достаточно низок, что говорит о не сильной зависимости от российского рынка. Это объясняется большим влиянием на отрасль мировых финансовых рынков, а так же мировых цен на нефть и газ

- остальные отрасли (за исключением Промышленности) имеют тесную зависимость от рынка в целом и движутся синхронно с ним. Наиболее подвержена влиянию рынка финансово-банковская сфера (коэффициент корреляции 0,83).

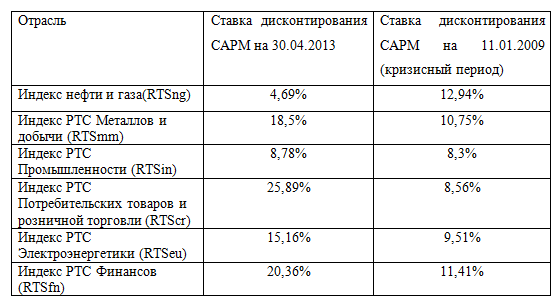

Таблица 1

Сравнительный анализ отраслевых бета коэффициентов в докризисный и пост кризисный периоды 2009–2013 гг.

Источник: биржа РТС-ММВБ, расчеты автора

Таким образом, высокие значения коэффициента корреляции по отраслям (за исключением нефтегазовой отрасли), говорят о сильной взаимосвязи между доходностью отдельно взятой отрасли и рынка в целом (значение коэффициента корреляции для отрасли металлодобыча 0,79, электроэнергетика 0,67, финансовый сектор 0,83). Кроме того, коэффициенты детерминированности R2 (величина достоверности аппроксимации) по отраслям, говорят о сильной зависимости доходности некоторых отраслей от направления движения индекса (металлодобыча — величина достоверности аппроксимации 0,63, финансовый сектор -0,69). Наименьшая зависимость выявлена у нефтегазового сектора.

Мы наблюдаем падение бета коэффициента в кризисный период, а не его рост. Одновременно мы видим последующий рост бета коэффициентов в посткризисный период на дату оценки 30.04.2013. Выявилась интересная тенденция: с увеличившимися в период кризиса рисками норма отдачи не возросла, а упала, в связи с общим падением доходности бизнеса.

Теперь рассчитаем справедливую норму доходности отраслевых индексов и проследим влияние изменений произошедших на фондовом рынке в период кризиса на ставку дисконтирования.

Таблица 2

Расчет ставки дисконтирования методом САРМ в период кризиса и посткризисный периоды

Источник: данные РТС-ММВБ, данные ЦБ РФ, расчеты автора

Исходя из Таблицы 2, можно сделать вывод, что кризисные явления на фондовом рынке влияют на величину ставки дисконтирования. В период кризиса ставка дисконтирования значительно упала, не смотря на рост риска. Тот факт, что с увеличившимися в период кризиса рисками норма отдачи не возросла, а упала, объясняется общим падением доходности бизнеса. Кроме того, можно выявить наиболее зависимые от состояния рынка параметры модели САРМ применительно для отраслевых индексов: это мера систематического риска (бета коэффициент), а также премии за рыночный риск. Таким образом, эти показатели могут служить своеобразными индикаторами сигнализирующими о приближении кризисных явлений, как в отдельной отрасли, так и на фондовом рынке в целом. Если коэффициент бета оцениваемой компании значительно ниже среднеотраслевого, это может говорить о негативных аспектах ее деятельности, о низкой доходности данного бизнеса в целом. Если коэффициент бета по данной отрасли имеет тенденцию к снижению, возможно, что это также сигнализирует о падении доходности данной отрасли и недоверии инвесторов.

В рамках данного исследования, мы исходили из предпосылки, что российские (локальные) инвесторы при принятии инвестиционных, управленческих и других решений на локальном рынке капиталов ориентируются на данные российского рынка. Поэтому при построении модели локальной САРМ мы использовали данные российского фондового рынка. Исходя из проведенного анализа, можно сделать вывод, что кризисные явления на фондовом рынке влияют на величину ставки дисконтирования. В период кризиса ставка дисконтирования значительно упала, не смотря на рост риска. Тот факт, что с увеличившимися в период кризиса рисками норма отдачи не возросла, а упала, объясняется общим падением доходности бизнеса. Кроме того, можно выявить наиболее зависимые от состояния рынка параметры модели САРМ применительно для отраслевых индексов: это мера систематического риска (бета коэффициент), а также премии за рыночный риск. Безрисковая ставка менее подвержена колебанию локального фондового рынка. Большее влияние на нее оказывают глобальные процессы экономики, а также иные, как внешние, так и внутренние факторы: политического, экономического, социального характера.

Литература:

1. Закон «Об оценочной деятельности в Российской Федерации: федер. закон от 29 июля 1998 г. № 135-ФЗ,в посл. ред. от 01 декабря 2013 г.

2. Федеральный закон «О рынке ценных бумаг» от 22.04.1996 N39-ФЗ, в послед. ред. от 29.12.2012 г.

3. Шеффер Стивен, «Секреты инвестиционного дела», М. Олимп-Бизнес, 2010, стр.123

4. Герасимова С. М. «Эмпирические исследования структуры капитала компаний на развивающихся рынках: специфика и методология», статья, журнал Корпоративные финансы, М. 1(21) 2012, стр. 98

5. Теплова Т. В., Селиванова Н. В. Эмпирическое исследование применимости модели DCAPM на развивающихся рынках// Корпоративные финансы, 2008, стр 24

6. Collins, D., M. Abrahamson Measuring the cost of equity in African financial markets// Emerging Markets Review, V 7, 2010, pp 67–81

7. Devyris L., G. Jankauskas Explaining the cost of equity in Central and Easten Europe// Stockholm School of Economics in Riga, SSE, Riga Working Papers, 2004, 13(68), pp. 13–14

8. Don U. A. Galagedera An alternative perspective on the relationship between downside beta and CAPM beta //Emerging Markets Review, V 8, Iss.1, 2007, pp.4–19

9. Fama, E. F., K. R. French The CAPM is Wanted, Dead or Alive// The Journal of Finance, December 1996, V. 51, Issue 5, рр. 1947–1958

10. Gan, C., Lee, M., Young, H. W. A. and Zhang, J. Macroeconomic Variables and Stock Market Interaction: New Zealand Evidence — Investment Management and Financial Innovations, 2010, pp 435–437

11. Grigoriev L., Valitova L. Two Russian Stock Exchanges: Analysis of Relationships // Russian Economic Trends. 2012. 113. pp. 44–53.

12. Estrada, J. Systematic Risk in Emerging Markets: the D-CAPM// Emerging Markets Review, V.3, 2002, рр.365–379

13. Интернет-дайджест IPO http://www.offerings.ru/

14. Интернет-сайт информационного агентства Bloomberg http://www.bloomberg.com/

15. Интернет-сайт информационного агентства Cbonds http://www.cbonds.info/ru/rus/

16. Интернет-сайт информационного агентства Economagic http://www.economagic.com/

17. Интернет-сайт Информационного агентства Quote RBC http://quote.rbc.ru/shares/

18. Интернет-сайт аналитического агенства Ра Экспет» www.raexpert.ru

19. Campbell H., Graham J., Equity risk premium amid a global financial crisis, Evidence from the Global CFO Outlook survey 2012. http://www.cfosurvey.org

20. Banz R. The Relationship between Return and Market Value of Common Stocks// Journal of Financial Economics, 2008, March, 9, pp.18

21. Думов В.К., диссертация на тему: Эффективность фондового рынка России», М. 2009, стр.11

23. http://www.rusbonds.ru/ank_obl.asp?tool=78300

24. По данным рейтингового агентства РА Эксперт: http://raexperts.ru/dengi-i-rabota/kakoy-kreditnyj-reiting-u-rossii

25. Changes in Share of World Market Cap. 11.05.2012, www/bespokeinvest.com

26. Информация для расчета с Московской Биржи (http://rts.micex.ru/a1465, http://rts.micex.ru/a601)

[1] [Считается, что нормальное значение коэффициента лежит в диапазоне от 50% до 100%. Если капиталоемкость ВВП выше 100%, то такой рынок является переоцененным, а если ниже – то заниженным.]