В статье анализируются факторы роста собственного капитала, факторы капитализации банковского сектора. Рассмотрены предполагаемые последствия ужесточения требований к собственному капиталу. Рассмотрено одно из фундаментальных решений проблемы капитализации банковской системы России.

Ключевые слова:капитализация, экономический капитал, регулятивный капитал, факторы роста капитала, Базельский комитет

Мировой финансовый кризис поставил под вопрос надежность функционирования и экономическую самодостаточность банковского сектора. Потребовались широкие меры по поддержке системообразующих банков, сохранению достаточной ликвидности. Изменения условий функционирования банков во всем мире привели к необходимости наращивания собственного капитала банков для повышения их надежности и экономического роста, уменьшения вероятности банкротства и сокращения излишнего риска для кредиторов и вкладчиков.

Величина собственного капитала является одним из критериев финансовой устойчивости банка. Эффективно управляемые банки с адекватной капитализацией наиболее устойчивы к возможным или имеющимся потерям и в большей степени способны по сравнению с недокапитализированными банками предоставлять кредиты розничным клиентам и субъектам бизнеса на протяжении всего цикла деловой активности в том числе и в периоды ее спадов.

Под капитализацией коммерческого банка, как правило, понимают величину его собственного капитала. В российской практике под термином «капитализация банка» рассматривается процесс присоединения к имеющемуся собственному капиталу прибыли, денежных и материальных средств из различных источников наращивания капитала в целях достижения установленной регулятором величины.

Выделим основные факторы капитализации банковского сектора:

- глобальные:

· финансовая глобализация,

· становление транснационального капитала, рост его потоков,

· конъюнктура мирового рынка капиталов;

- национальные:

· рыночная конъюнктура,

· растущие издержки по формированию собственного капитала,

· требования участников финансового рынка к капиталу.

Выделенная совокупность факторов воздействует на увеличение собственного капитала, обеспечивающего повышение надежности и устойчивости финансового института вне зависимости от фазы экономического цикла, т.е характеризует возможность кредитной организации нести убытки без серьезного ущерба своей платежеспособности даже в кризисный период.

В последние годы в банковской практике для расчета необходимого банку собственного капитала стал широко использоваться показатель экономического капитала. Важно отметить, что понятие «экономический капитал» является дискуссионным в профессиональной среде.

По мнению профессора Р. Г. Ольховой, экономический капитал — это сумма условных величин капитала для покрытия наиболее вероятных потерь [1, с. 193]. Базельский комитет по банковскому надзору определяет экономический капитал как метод или практику, позволяющие банкам последовательно оценить риски и свойства капитала для покрытия экономических последствий рисковых мероприятий [4].

Экономический капитал выступает бизнес-инструментом, позволяющим в том числе измерять, проводить мониторинг и управлять различными видами рисков и рисками разных подразделений банка [3].

Экономический капитал, называемый также «капиталом, скорректированным на риск» (risk adjusted capital), «капиталом, соотнесенным с риском» (capital at risk), основывается на вероятностной оценке будущих потенциальных убытков, следовательно, он является показателем риска, а не имеющегося капитала. Широкое практическое применение экономического капитала обусловлено его высокой степенью влияния на решения о рентабельности, ценах, оптимизации портфеля; без него невозможно принять решения в отношении сделок слияния и присоединения, произвести оценку достаточности капитала в надзорных целях.

Для оценки уровня капитализации коммерческого банка применяется только регулятивный капитал, служащий для защиты кредиторов и вкладчиков, в отличии от экономического капитала, способствующего главным образом для увеличения акционерной стоимости.

В России в соответствии с установленными требованиями к достаточности собственного капитала, чтобы банк считался капитализированным, ему необходимо иметь абсолютную сумму собственного капитала, соответствующего нормативу Н1–10 процентов.

Основными факторами роста собственного капитала банков за последние 9 лет оставались собственная прибыль банков, средства акционеров банков и субординированные кредиты, полученные в качестве господдержки банковского сектора (табл. 1).

Таблица 1

Факторы роста собственного капитала, %

|

Показатели |

01.01.2006 |

01.01.2007 |

01.01.2008 |

01.01.2009 |

01.01.2010 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 |

|

Факторы роста капитала |

109,1 |

107,8 |

107,3 |

113,3 |

110,9 |

112,4 |

115,2 |

117,4 |

116,1 |

|

1. Уставный капитал |

37,6 |

36,8 |

28,7 |

24,3 |

25,4 |

25,4 |

24,5 |

22,8 |

21,7 |

|

2. Эмиссионный доход |

12,9 |

12,3 |

26,6 |

20,5 |

20,3 |

21,7 |

21,5 |

20,3 |

19,1 |

|

3. Прибыль и фонды |

39,6 |

41,9 |

37,6 |

35,6 |

31,5 |

37,1 |

42,9 |

46,8 |

47,8 |

|

4. Субординированные кредиты |

13,7 |

13,8 |

11,6 |

30,6 |

29,7 |

24,3 |

22,7 |

24,2 |

24,4 |

|

5. Прирост стоимости имущества |

4,8 |

2,8 |

2,7 |

2,3 |

4,1 |

3,9 |

3,7 |

3,3 |

3,1 |

|

6. Прочие факторы |

0,4 |

0,3 |

0,2 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Источник: Обзоры банковского сектора России ЦБ РФ

В России основным источником пополнения собственных средств является прибыль кредитной организации. Увеличение капитала за счет прибыли в период с января 2005 г. по январь 2007 г. имело устойчивую тенденцию к росту, обеспеченному расширением потребления, финансируемого нефтедолларами и внешними займами. В условиях глобального финансового кризиса доходы банка значительно сократились, одновременно с ростом просроченной задолженности банки вынуждены были создавать дополнительные резервы на возможные потери по ссудам, отвлекая существенную часть снижающейся прибыли. В последние годы увеличение капитала за счет прибыли вновь приобрело устойчивую тенденцию, так в период с января 2010 г. по январь 2014 г. наблюдается рост с 31,5 % до 47,8 %, что является наиболее безопасным способом наращивания собственного капитала банка для его собственников.

Именно за счет планомерного накопления заработанной прибыли многие крупнейшие мировые банки сформировали гигантские капиталы, значительно превосходящие совокупный капитал российской банковской системы. Однако в условиях снижения рентабельности российских банков увеличение собственного капитала путем капитализации прибыли — достаточно длительный путь.

Доля уставного фонда в увеличении собственного капитала на протяжении практически всего рассматриваемого периода снижается. Обусловлено это тем, что банки стараются избегать повышенных издержек на капитал (расходы из чистой прибыли на выплату дивидендов).

В кризисные годы основным механизмом докапитализации стали субординированные кредиты, предоставленные Банком России и Внешэкономбанком системообразующим банкам на общую сумму 892 млрд. рублей. По экспертным оценкам, в группе банков с государственным участием рост собственного капитала за первое полугодие 2009 г. был на 80 % обеспечен субординированными кредитами, а в группе крупных частных банков на 30 %. В последние годы доля субординированных кредитов стабилизировалась на уровне 22–24,5 %. Важно отметить, что наращивание капитала за счет компонентов II уровня приводит к росту финансового левериджа, что в конечном итоге отражается на финансовой устойчивости банковского сектора.

По данным Института современного развития, повышение требований к капиталу окажет серьезное влияние на уровень конкуренции в банковском секторе. Определим основные аспекты ужесточения требования к капиталу:

- положительные:

· укрупнение банков (отвечает потребностям развивающейся экономики),

· снижение стоимости заемных ресурсов для экономики страны (больший эффект масштаба = снижение стоимости фондирования операций),

· рост эффективности распределения финансовых ресурсов,

· упрощение банковского регулирования, снижение расходов на него;

- отрицательные:

· дестабилизация региональных экономическим систем в периоды кризисов,

· высокие издержки санации системообразующих банков,

· риски системной нестабильности.

· снижение конкуренции на региональных рынках.

Важно отметить, что в профессиональном сообществе нет единого мнения о последствиях принимаемых мер по форсированному увеличению капитализации. Существует риск радикального изменения структуры банковского сектора с неопределенными последствиями для конкуренции, состояния региональных банков и доступности банковских услуг.

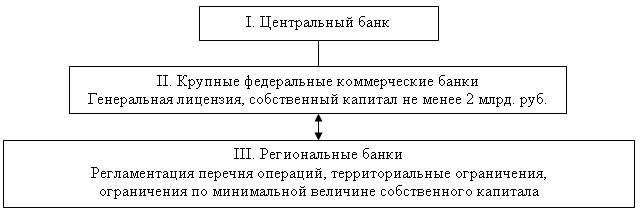

Проблему капитализации банковской системы России с позиции банковского регулирования и надзора и потребностей экономики страны можно решить путем формирования многоуровневой банковской системы [3].

Представим схематично:

Выделение третьего уровня необходимо для сохранения региональных банков, которые в масштабах экономики страны пусть и не отвечают требованиям капитализации для осуществления крупных кредитно-инвестиционных проектов, но необходимы для обеспечения экономической стабильности регионов, по средствам кредитования малого и среднего бизнеса, поддержания конкуренции на региональных рынках.

На устойчивость банковского сектора значительное влияние оказывают не абсолютная величина собственного капитала банка, а косвенные индикаторы — соблюдение норматива достаточности собственного капитала, качество и объем рискованных активов, структура собственного капитала.

Мировой финансовый кризис вынудил банковскую систему ужесточить требования не только к минимальному размеру собственному капиталу, но и к его качественным составляющим. В результате Базельский комитет по банковскому регулированию и надзору разработал новую редакцию положений — Базель III, направленных на устранения недостатков предыдущего соглашения, укрепление устойчивости мировой финансовой системы и предотвращение наступления новых глобальных финансовых кризисов.

Соглашения предусматривают новые механизмы регулирования и надзора:

- повышенные требования к качеству и достаточности капитала,

- введение показателя левериджа,

- введение специальных «буферов» капитала (буфер консервации и контрциклического буфера),

- введение двух нормативов ликвидности (показателей краткосрочной ликвидности и чистого стабильного фондирования).

Предложенные Базельским комитетом меры в долгосрочной перспективе должны обеспечить банковскому сектору меньший уровень левериджа, процикличности и большую степень устойчивости в отношении общесистемного риска.

В заключении отметим, что помимо ужесточения требований к капиталу, необходима разработка специальных механизмов, стимулирующих опережающий рост капитализации банковской системы для увеличения устойчивости развития не только банковского сектора, но и экономики в целом, а также для увеличения функциональной роли банков в экономике страны.

Литература:

1. Банковская система в современной экономике: учебное пособие/коллектив авторов; под ред. проф. О. И. Лаврушина.- 2-е изд., стер. — М.: КНОРУС, 2012. — 368 с.

2. Воронова Н. С., Мирошниченко О. С. Подходы к структурированию понятийного аппарата теории банковского капитала. Финансы и кредит № 34, сентябрь 2013г.

3. Структурная модернизация финансовой системы России / Институт современного развития http://www.vedi.ru/macro_r/macro7510_rez.pdf

4. Тавасиев А. М. Банковское дело: управление кредитной организацией. М.: Дашков и К. 2010.

5. Range of practices and issues in economic capital frameworks — revised version BCBS. March. 2009.URL: http://www.bis.org/bcbs