На данный момент не существует одного критерия для оценки эффективности организаций различных типов или соответствующего всем стадиям жизненного цикла организации. Нет также отдельного критерия, оценивающего удовлетворенность всех конкурирующих стратегических групп. В данной статье предлагается систематизация способов оценки эффективности коммерческих организаций и построена комплексная модель эффективности коммерческих организаций.

Анализ общей эффективности хозяйственной деятельности является прерогативой высшего звена руководства предприятия. Эффективность (успешность) отдельных управленческих решений, связанных с определением цены продукции, выбора цены покупок, замены оборудования и т. д., должно пройти оценку с точки зрения общего успеха предприятия, его долгосрочной жизнеспособности в условиях рынка [5].

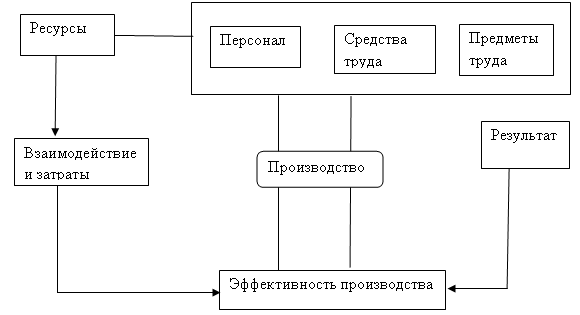

Процесс формирования результатов и эффективности производства (производительности системы) показан на рис.1.

Рис. 1 Схема формирования результатов и эффективности производства (производительности производственно-экономической системы)

Результат производства как важнейший компонент для определения его эффективности не следует толковать однозначно. Можно различать: конечный результат процесса производства, конечный народнохозяйственный результат работы предприятия (объединения предприятия).

Первый отражает материализованный результат процесса производства, измеряемый объемом продукции в натуральной и стоимостной формах, второй включает не только количество выпускаемой продукции, но и охватывает ее потребительскую стоимость. Конечным результатом процесса производства, производственно-хозяйственной деятельности предприятия за тот или иной промежуток времени является чистая продукция, т. е. вновь созданная стоимость, а финансовым результатом коммерческой деятельности — прибыль [2].

Эффективность производства (производительность системы) имеет полиморфность определения и применения для аналитических оценок и управленческих решений. Учитывая это важным является выделение по отдельным признакам соответствующих видов эффективности (производительности), каждый из которых производит определенное практическое значение.

Границы между выделенными формами мультипликационного эффекта достаточно условные, подвижные и относительные. Диалектическая взаимосвязь этих форм заключается в том, что все они вместе формируют общий интегральный эффект от реализации определенного хозяйственного решения (внедрение новой техники или технологии, прогрессивных методов или форм организации производства, новых форм хозяйствования и т. д.). Когда решается определенная крупномасштабная проблема с очевидными мультипликационными характеристиками, то ожидаемый эффект должен охватывать одновременно все его специфические формы. Общая величина такого эффекта зависит от трех главных факторов: экономической эффективности внедряемого хозяйственного мероприятия (совокупности мероприятий), масштабов и скорости его (их) распространения во всех отраслях или сферах деятельности [1].

Необходимые для получения определенного результата (эффекта) все затраты делятся на текущие (повседневные) и одноразовые. К текущим (повседневных) расходам относятся расходы на оплату труда различных категорий персонала (рабочей силы) и объем средств производства, которые постоянно используются (стоимость израсходованных предметов труда и сумма амортизационных отчислений), а также некоторые другие расходы, включаемые в полную себестоимость продукции (услуг). Единовременные затраты представляют собой авансовые средства на воспроизводство средств производства в форме капитальных вложений. При этом капитальные вложения производят отдачу (эффект, результат) только через некоторое время, равное длительности воспроизводственного цикла средств труда и учитывается при определении их эффективности.

Расчеты эффективности расходов необходимы для принятия тех или иных хозяйственных решений. Во-первых, они нужны для оценки уровня использования различных видов затрат и ресурсов, осуществляемых организационно -технических и социально -экономических мероприятий, общей результативности производственно-хозяйственной деятельности предприятия в течение определенного периода времени. Во-вторых, с их помощью обосновывают и определяют наилучшие (оптимальные) варианты хозяйственных решений: применение новой техники, технологии и организации производства, наращивание производственных мощностей, повышение качества и расширение ассортимента продукции и т. п. В связи с этим различают абсолютный (общий) и сравнительный эффект. Каждый из них может быть экономическим, социальным, локальным (хозрасчетным), народнохозяйственным, первоначальным, мультипликационным [4].

Абсолютный эффект характеризует общую или удельную (в расчете на единицу затрат или ресурсов) его величину, имеет предприятие от своей деятельности за определенный промежуток времени. Сравнительный эффект отражает последствия сравнения возможных вариантов хозяйствования и выбора лучшего из них, его уровень отражает экономические и социальные преимущества выбранного варианта осуществления хозяйственных решений (направления деятельности) по сравнению с другими возможными вариантами. Абсолютный и сравнительный эффекты тесно взаимосвязаны, дополняют один другого. Определение экономически наиболее выгодного варианта хозяйствования всегда базируется на сопоставлении показателей абсолютного эффекта, а аналитическая оценка последнего осуществляется путем сравнения его запланированных, нормативных и фактически достигнутых показателей, их динамики за определенный период.

Цель выявления общего уровня эффективности коммерческой организации состоит не в получении некой оценки в баллах, процентах и т. д. Его необходимо определить в форме причинно-следственных связей между элементами эффективности, находящихся на разных уровнях ее анализа (рис.2) [3].

Рис.2 Построение комплексной модель эффективности коммерческих организаций

Система показателей эффективности производства должна включать несколько групп [5]:

- обобщающие показатели эффективности производства (деятельности предприятия);

- показатели эффективности использования труда (персонала);

- показатели эффективности использования производственных основных и оборотных фондов;

- показатели эффективности использования финансовых средств (оборотных средств и капитальных вложений).

Каждая из перечисленных групп включает определенное количество конкретных абсолютных или относительных показателей, характеризующих общую эффективность производства (деятельности предприятия) или эффективность использования отдельных видов ресурсов (табл.1).

Таблица 1

Система показателей эффективности производства (деятельности предприятия)

|

Обобщающие показатели |

Показатели эффективности использования |

||

|

труда (персонала) |

производственных фондов |

финансовых средств |

|

|

1. Производство чистой продукции на единицу затрат ресурсов. 2. Прибыль на единицу общих расходов. 3. Рентабельность производства. 4. Затраты на единицу товарной продукции. 5. Доля прироста продукции по счет интенсификации производства. 6. Эффект использования единицы продукции. |

1. Темпы роста производительности труда. 2. Доля прироста продукции за счет роста производительности труда. 3. Относительное высвобождение работников. 4. Коэффициент использования полезного фонда рабочего времени. 5. Трудоемкость единицы продукции. 6. Доля зарплаты единицы продукции. |

1. Общая фондоотдача (по объему продукции). 2. Фондоотдача активной части основных фондов. 3. Рентабельность основных фондов. 4. Фондоемкость единицы продукции. 5. Материалоемкость единицы продукции. 6. Коэффициент использования важнейших видов сырья и материалов. |

1. Оборачиваемость оборотных средств. 2. Рентабельность оборотных средств. 3. Относительное высвобождение оборотных средств. 4. Удельные капитальные вложения (на единицу прироста мощности или продукции). 5. Рентабельность капитальных вложений. 6. Срок окупаемости капитальных вложений. |

Таким образом, для всесторонней оценки уровня и динамики экономической эффективности производства, результатов производственно — хозяйственной и коммерческой деятельности предприятия наряду с приведенными основными следует использовать также специфические показатели, отражающие степень использования кадрового потенциала, производственных мощностей, оборудования, отдельных видов материальных ресурсов и т. п.

Литература:

1. Бондарь О. Анализ эффективности предприятия, учебник –М.: ЮНИТИ-ДАНА, 2009. — 221 с.

2. Дворецкая А. Е. Организация управления финансами на предприятии// Менеджмент в России и за рубежом. — 2012.- № 4. — С.12–31

3. Ковалев В. В. Финансовый анализ: Управление капиталом, выбор инвестиций, анализ отчетности. М.: Финансы и статистика, 2010. — 311 с.

4. Николаева Т. И. Системная оценка эффективности коммерческой деятельности организаций // Маркетинг в России и за рубежом. — 2012. — № 4. — С. 65–76.

5. Экономика и организация деятельности торгового предприятия./ Под. Ред. А. Н. Соломатина. — М.: Инфра-М, 2012. — 345 с.