Изучение трансфертного ценообразования весьма актуально в наше время, так как растет число вертикально интегрированных корпораций, что приводит к появлению различных ценовых сделок внутри самих структур. Организации стали широко использовать трансфертное ценообразование с целью минимизации налогового бремени, что негативно сказывается на пополнении бюджета государства. О проблеме правового регулирования данного вопроса говорил в своем послании и Д. А. Медведев в 2011году, в котором в качестве одного из основных направлений налоговой политики были названы проблемы трансфертного ценообразования. В России 01.01.2012 вступил в действие Федеральный закон от 18.07.2011 N 227-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения» (N 227-ФЗ), который ввел новые правила трансфертного ценообразования в Российской Федерации. [2]

Перед тем как перейти к сути вопроса, необходимо внести некоторую определенность в терминологию. Сформулируем определения понятий: трансфертная цена и трансфертное ценообразование.

Трансфертная цена — «подозрительная» цена, подлежащая налоговому контролю, в отношении которой есть подозрения, что ее величина установлена сторонами сделки не в коммерческих целях, а в цели налоговой экономии.

Само определение понятия трансфертного ценообразования российским законодательством не установлено, и это, конечно, недостаток. Но, исходя из п.1 ст.105.3 НК РФ можно заключить, что под трансфертным ценообразованием понимаются случаи, когда в сделках между взаимозависимыми лицами создаются или устанавливаются коммерческие или финансовые условия, отличные от тех, которые имели бы место в сделках, признаваемых сопоставимыми, между лицами, не являющимися взаимозависимыми. [1]

Данный закон (N 227-ФЗ) касается, в первую очередь, холдингов, в которых есть материнская компания и несколько зависимых от нее дочерних организаций. Бизнес таких групп компаний строится посредством работы через взаимозависимых лиц. Использование трансфертных цен позволяет этим структурам перераспределить финансовые потоки: или сосредоточить денежные средства в головном офисе, или в тех подразделениях, которые будут финансировать крупные инвестиционные проекты

Рассмотрим более подробно основные нововведения N 227-ФЗ.

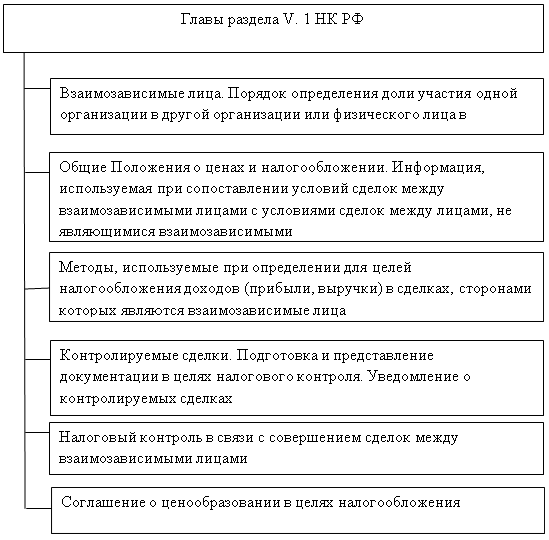

Новые российские правила трансфертного ценообразования основываются на международных нормах, которые закреплены в Руководстве ОЭСР «О трансфертном ценообразовании». Закон № 227-ФЗ дополняет НК РФ новым разделом V.1 «Взаимозависимые лица. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании», который будет включать в себя шесть глав (рис. 1). [2]

Данные поправки устанавливают регулирование трансфертного ценообразования по принципу «arm’s length principle» («принцип вытянутой руки»), принятому во всем мире. Этот принцип предполагает пересчет цен по сделкам между взаимозависимыми лицами к рыночным значениям для целей налогообложения.

Рис. 1. Главы раздела V. 1 НК РФ

Новые правила трансфертного ценообразования применяются к сделкам между взаимозависимыми лицами. Федеральный закон № 227 расширил список лиц, признаваемых взаимозависимыми — это лица, оказывающие влияние на условия или результаты сделок, которые совершают эти лица, и экономические результаты деятельности этих лиц или деятельности представляемых ими лиц. [2]

Для налогоплательщиков установлены три основания для признания лиц взаимозависимыми:

- согласно действующему законодательству;

- по решению суда,

- в случае принятия самостоятельного решения самим налогоплательщиком.

Положительным моментом нововведений можно считать закрытый перечень контролируемых сделок — это сделки, цены которых налоговые органы будут вправе проверить на их соответствие рыночным.(таблица1) [3] Для того, чтобы признать перечисленные ниже виды сделок контролируемыми, необходимо их соответствие одному условию: в результате совершения сделки хотя бы одна сторона должна учесть доходы, расходы или стоимость добытых полезных ископаемых, в результате чего изменяется база по налогу на прибыль, НДФЛ, НДПИ или НДС.

Таблица 1

Контролируемые сделки

|

N |

Вид сделок |

Условие признания сделки контролируемой |

|

1 |

Сделки между взаимозависимыми лицами внутри Российской Федерации |

Сумма доходов по сделкам превышает 1 млрд руб. за календарный год (3 млрд руб. — в 2012 г., 2 млрд руб. — в 2013 г.) |

|

2 |

Внешнеторговые сделки между взаимозависимыми лицами |

Сумма доходов по сделкам в 2012 г. превышает 100 млн руб. за календарный год, в 2013 г. — 80 млн руб. (с 2014 г. контролируемыми признаются все сделки) |

|

3 |

Внешнеторговые сделки с товарами мировой биржевой торговли |

Сумма доходов по сделкам превышает 60 млн руб. за календарный год |

|

4 |

Сделки с лицами, зарегистрированными в офшорных зонах |

Сумма доходов по сделкам превышает 60 млн руб. за календарный год |

|

5 |

Сделки между взаимозависимыми лицами при участии компаний-посредников |

- |

|

6 |

Сделки между взаимозависимыми лицами внутри Российской Федерации, если одна из сторон является плательщиком НДПИ, ставка которого выражена в процентах |

Сумма доходов по сделкам превышает 60 млн руб. за календарный год |

|

7 |

Сделки между взаимозависимыми лицами внутри Российской Федерации, если одна из сторон является плательщиком единого сельскохозяйственного налога или единого налога на вмененный доход |

Сумма доходов по сделкам превышает 100 млн руб. за календарный год |

|

8 |

Сделки между взаимозависимыми лицами внутри Российской Федерации, если одна из сторон освобождена от обязанности плательщика налога на прибыль организаций или применяет к налоговой базе ставку 0 % |

Сумма доходов по сделкам превышает 60 млн руб. за календарный год |

|

9 |

Сделки между взаимозависимыми лицами внутри Российской Федерации, если одна из сторон является резидентом особой экономической зоны |

Сумма доходов по сделкам превышает 60 млн руб. за календарный год |

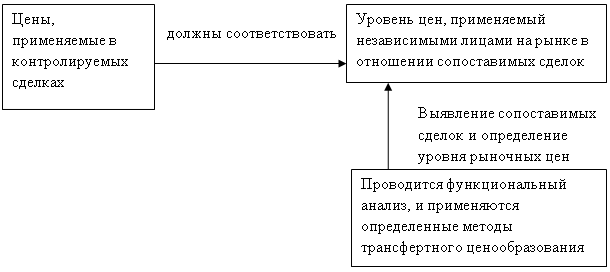

Также в законе перечислены сделки, которые не являются контролируемыми [2]. Например, если стороны сделки являются участниками одной и той же консолидированной группы налогоплательщиков, образованной в соответствии с законом. Нововведением является то, что в законодательстве вводится понятие «интервал рыночных цен». [1]

Рис. 2. Интервал рыночных цен

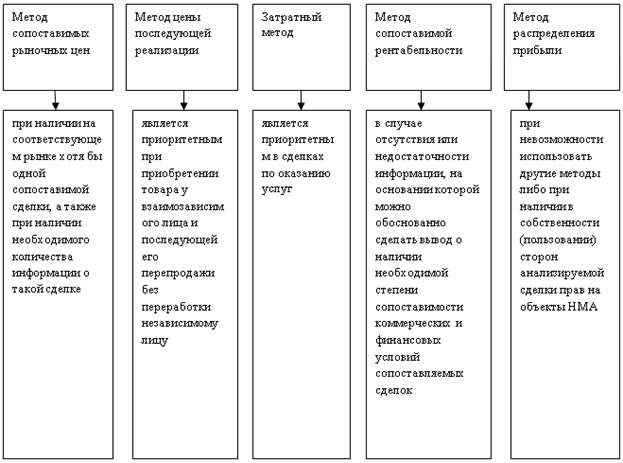

В ФЗ № 227 приведены пять основных методов определения соответствия цен, применяемых в сделках между взаимозависимыми лицами, рыночным (рисунок 3). [2]

Рис. 3. Методы оценки доходов

Приоритетное значение имеет метод сопоставимых рыночных цен.

Для того чтобы применить один из предусмотренных методов определения рыночной цены, налоговый орган и налогоплательщик могут использовать любую доступную и открытую информацию: цены и котировки бирж; сведения информационных агентств; сведения, полученные из бухгалтерской и статистической отчетности организаций; результаты независимой оценки. [1]

Налогоплательщики обязаны уведомлять о контролируемых сделках, совершенных за год, когда сумма доходов и расходов от всех контролируемых сделок, совершенных в календарном году с одним лицом, превышает 100 млн. руб.

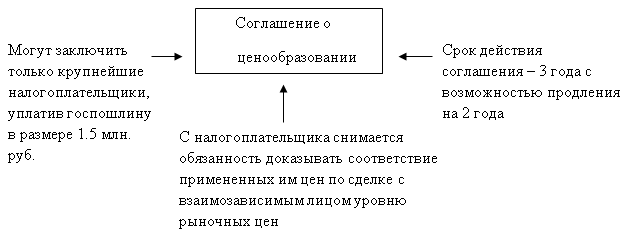

Налогоплательщик имеет право заключить с налоговым органом соглашение о ценообразовании.(рисунок 4) [2]

Рис.4. Соглашение о ценообразовании

Новый закон предоставляет налоговым органам право проводить специальные проверки трансфертного ценообразования в целях проверки соответствия цены сделки рыночной (таблица 2). [1]

Таблица 2

Особенности проведения налоговой проверки трансфертного ценообразования

|

Наименование аспекта налоговой проверки |

Краткая характеристика |

|

Период проведения |

Не более 6 месяцев, возможно продление до 12 месяцев |

|

Основания для проведения проверки |

- уведомление налогоплательщика о контролируемой сделке за предыдущий налоговый период; - извещение территориального налогового органа по тем контролируемым сделкам, по которым налогоплательщик самостоятельно уведомление не направил; - информация по сделке, которая была получена в ходе повторной выездной налоговой проверки. Проверка проводится по решению руководителя или заместителя руководителя ФНС России |

|

Налоги, на которые распространяется контроль |

- налог на прибыль организаций; - НДФЛ; - НДПИ; - НДС. |

|

Симметричная корректировка |

Результаты проверки касаются не только налогоплательщика, в отношении которого проводилась проверка, но и налогоплательщиков, являющихся другими сторонами контролируемой сделки. НК РФ предусмотрена возможность корректировки у последних налоговой базы и суммы налога. Эти корректировки осуществляются, если решение ФНС о доначислении налога исполнено налогоплательщиком, в отношении которого проводилась соответствующая проверка |

|

Период совершения контролируемых сделок для целей налогового контроля |

Не более трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки |

|

Составление акта проверки |

При условии выявления отклонении цен от рыночных, повлекших занижение налогов. |

|

Ответственность за налоговые нарушения |

- штраф не менее 30 тыс.руб., если налог не уплачен (внесен не полностью) из-за того, что в контролируемых сделках применяются несопоставимые коммерческие или финансовые условия; - штраф в размере 5 тыс.руб., если уведомление не предоставлено в срок или в нем указаны недостоверные сведения. |

На основе вышеизложенного можно сделать выводы: принятый N 227-ФЗ призван повысить эффективность контроля налоговых органов за полнотой уплаты налогов при применении трансфертного ценообразования. Положительным моментом является, что российское законодательство в данной области приблизилось к международным стандартам и это облегчит ведение международного бизнеса компаний и совершения внешнеторговых сделок. Но к новым правилам российским компаниям еще предстоит адаптироваться. Отметим, что предусмотрен переходный период, дающий налогоплательщикам возможность приспособиться к новым правилам. Закон N 227-ФЗ предусматривает необходимость разработки налогоплательщиками достаточно детальной документации по трансфертному ценообразованию. А для этого компаниям необходимы немалые трудовые ресурсы, что приведет к дополнительным затратам. А налоговые органы получают возможность пресекать сокрытие налогоплательщиками доходов от налогообложения путем перераспределения прибыли от сделки между взаимозависимыми лицами, и доначислять суммы налогов, которые были бы уплачены лицами при применении рыночных цен.

Многие компании уже занимаются адаптацией методологии по трансфертному ценообразованию к новым правилам и разрабатывают документацию.

Пока трудно сказать об эффективности новых правил. Необходимо время, чтобы внедрить и приспособить новые принципы к действующему законодательству.

Литература:

1. Налоговый кодекс РФ (часть 1) от 31.07.1998 N 146-ФЗ (действующая редакция от 02.04.2014);

2. О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения: Федеральный закон от 18.07.2011 N 227-ФЗ.

3. Зозуля В. В., Хочаев И. М. Перспективы развития трансфертного ценообразования в России/»Международный бухгалтерский учет». — 2013. — № 45