В статье рассматриваются результаты деятельности валютного рынка, рынка ценных бумаги и страхового рынка по состоянию на 2012 год. Проводится анализ стоимости безвалютной корзины, анализ изменения курсов валют, объёмов торгов, оборачиваемости ОФЗ, динамики фондовых индексов и финансовой деятельности страховых компаний.

Ключевые слова: макроэкономический анализ, фундаментальный анализ, ценные бумаги, страхование, финансовые рынки.

Валютный рынок:

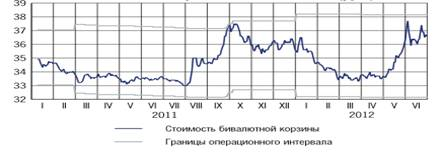

В первом полугодии 2012 г. ситуация на внутреннем валютном рынке определялась преимущественно динамикой̆ трансграничных потоков капитала и внешнеэкономической конъюнктурой̆ (значительное влияние по-прежнему оказывали изменения мировых цен на основные товары российского экспорта – энергоносители и прочее сырье) [3, c. 98]. В январе-феврале благоприятная конъюнктура мировых товарных рынков полностью компенсировала негативное воздействие оттока капитала частного сектора на курсовую динамику из-за относительно высокие цен на нефть, сложившихся на мировом рынке, способствовали постепенному укреплению рубля. В марте-апреле рублёвая стоимость безвалютной корзины колебалась в определённом узком коридоре, после чего последовало резкое ослабление национальной̆ валют (рис. 1).

Рис. 1. Динамика рублёвой стоимости бивалютной корзины Банка России [1]

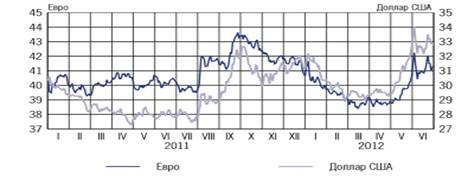

В конце мая волатильность рублёвой стоимости бивалютной корзины значительно возросла. Колебания рублёвой стоимости бивалютной корзины соответствовали динамике курсов доллара США и евро к рублю (рис. 2).

Рис. 2. Динамика официальных курсов иностранных валют к рублю (руб.) [1]

По итогам первого полугодия 2012 г. официальный курс доллара США к рублю повысился на 1,9%, до 32,8169 руб. за доллар США на 1.07.2011, а официальный курс евро к рублю снизился на 0,8%, до 41,3230 руб.

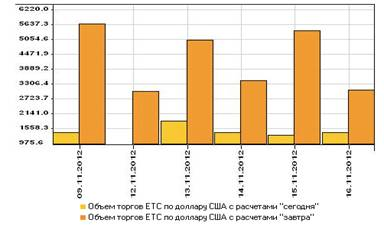

Анализ динамики биржевых оборотов по основным валютным парам в январе-июне 2012 г. показывает постепенное повышение интереса участников рынка к операциям на биржевом сегменте, который сохраняет своё значение как курсообразующий.

Подавляющее большинство сделок (около 90%) на срочном межбанковском валютном рынке в первом полугодии 2012 г. Совершалось с парами рубль/доллар США (рис. 3, 4) и доллар США/евро.

Рис. 3. Объёмы биржевых торгов по доллару США (млн. долл. США) [1]

Рис. 4. Средневзвешенный курс евро на торгах ЕТС (руб. за евро) [2]

Таким образом, ситуация на внутреннем валютном рынке в первом полугодии 2012 г. характеризовалась умеренной нестабильностью курса национальной валюты и неопределённостью его дальнейшей динамики на фоне высокой волатильности мировых цен на энергоносители.

Рынок ценных бумаг:

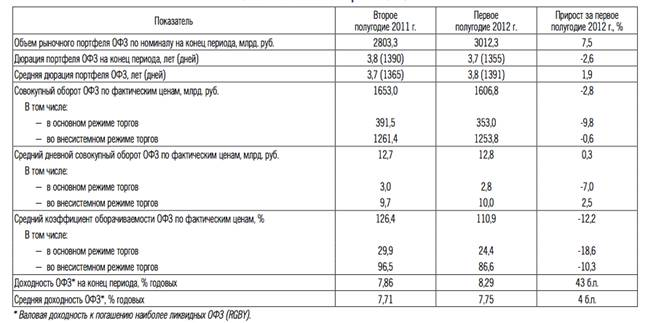

Ситуация на рынке государственных ценных бумаг в первом полугодии 2012 г.: январе-марте повышение интереса инвесторов к ОФЗ на первичном и вторичном рынках было вызвано, в частности, вступлением в силу законодательных изменений, направленных на либерализацию рынка государственных ценных бумаг и повышение его ликвидности. Благодаря значительному спросу участников (в том числе нерезидентов) на отдельные наиболее ликвидные выпуски ОФЗ, эмитенту удалось разместить их почти полный объем на достаточно выгодных условиях. Возрастали объёмы операций с гособлигациями на вторичном рынке. С апреля рыночная конъюнктура стала ухудшаться в связи с сокращением объема ликвидных рублёвых ресурсов у кредитных организаций. При снизавшемся спросе эмитент в апреле и июне разместил выпуски ОФЗ с премией к их доходности на вторичном рынке, а в мае ни одного выпуска не было размещено [3, c. 105]. Обороты вторичных торгов в апреле-мае сокращались и лишь в июне вернулись к уровню марта (таблица 1, рис. 5).

Таблица 1. Основные показатели рынка ОФЗ [2]

Рис. 5 Оборот и оборачиваемости ОФЗ (млн. рублей) [2]

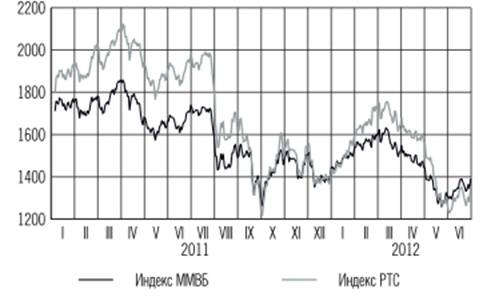

Для динамики основных ценовых показателей российского рынка акций в первом полугодии 2012 г. было характерно чередование значительных подъёмов и спадов. С начала года до середины марта котировки акций быстро повышались вслед за мировыми ценами на нефть и основными фондовыми индексами (рис. 6).

Рис. 6. Динамика основных российских фондовых индексов [1]

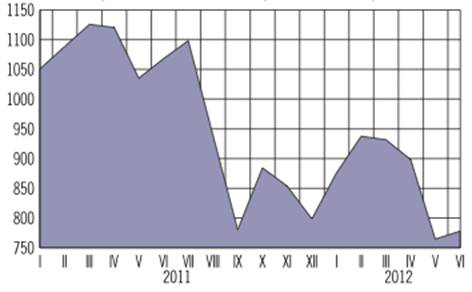

В результате к концу указанного периода индексы ММВБ и РТС частично восстановили позиции, утраченные за время ухудшения конъюнктуры рынка акций в апреле-октябре 2011 года, где темпы прироста за период с января по середину марта 2012 г. составляли 16,3 и 27,0%. Во второй половине апреля – мае котировки акций стремительно снижались на фоне негативных ценовых тенденций на мировом рынке нефти и оттока капитала с российского рынка акций. Это падение полностью сократило предшествующий̆ рост индексов ММВБ и РТС, вернувшихся к минимальным уровням 2011 года. В июне 2012 г. на рынке акций последовала умеренная повышательная ценовая коррекция, связанная с очередной волной притока краткосрочного капитала российских и иностранных инвесторов. Однако попытка инвесторов минимизировать убытки предыдущих месяцев была менее удачной, чем в первые два месяца 2012 г., и в июне темпы прироста индексов ММВБ и РТС составили 6,2 и 8,7%. Также стоит отметить, что капитализация рынка акций в 2012 году значительно меньше капитализации 2011 года (рис. 7).

Рис. 7. Капитализация российского рынка акций (на конец месяца, млрд. долл. США) [1]

Страховой рынок:

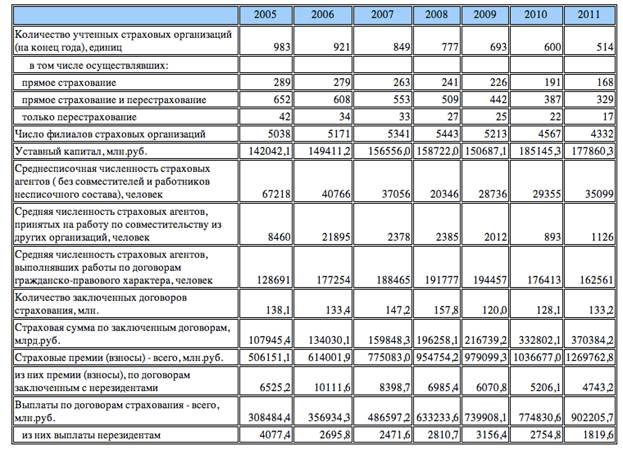

В 2011 году страховой рынок в России значительно вырос, что сделало его одним из самых быстрорастущих рынков страхования в мире. Восстановление российской экономики положительным образом отразилось на росте спроса на продукты страхования «нежизни», а увеличение объемов кредитования способствовало росту рынка страхования жизни. Перспективы долгосрочного роста страхового рынка в России привлекают инвесторов: в 2012 году вернулся интерес со стороны известных иностранных страховых компаний. Cреднегодовой рост страхового рынка в 2010–2011 годах составлял более 10%, что придало оптимизм участникам рынка и в 2012 году. Уставной капитал страховых организаций на протяжении с 2005 – 2009 год увеличивался, проявлялись некоторые колебания в 2009 -2011 гг. в размере не более 7000 млн. рублей, что привело к сокращению страхового рынка на 300 компаний в период с 2007-2011 год (таблица. 2).

Таблица 2

Характеристика страховых организаций [4]

Прибыль страховых организаций на протяжении 2005-2008 проявляла стабильное снижение на 5-6 млрд. руб. но после кризиса к 2011 году прибыль страховых компаний выросла на 8,8 млрд. руб. (таблица. 3). Убыток компаний страхового сектора уменьшился до 3 млрд. руб., что увеличило долю прибыльных организаций до 85,6 % (таблица. 3).

Таблица 3

Финансовые результаты деятельности страховых организаций (млрд.руб.) [5]

Литература:

1. www.cbr.ru - Обзор финансового рынка за 2012 год [Электронный ресурс] — URL: http://www.cbr.ru/analytics/fin_r/fin_mark_2012.pdf

2. www.cbr.ru - Динамика курсов доллара США и евро к рублю и показатели биржевых торгов [Электронный ресурс] — URL: http://www.cbr.ru/hd_base/default.aspx?PrtID=micex_doc

3. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов / А.Н. Буренин. – М. : НТО, 2011. – 394.

4. http://www.gks.ru - Федеральная Служба Государственной Статистики [Электронный ресурс] — URL: http://www.gks.ru/free_doc/new_site/finans/fin41.htm

5. http://www.gks.ru - Федеральная Служба Государственной Статистики [Электронный ресурс] — URL: http://www.gks.ru/free_doc/new_site/finans/fin44.htm