Внедрение Базель III может привести к различным последствиям. Новые стандарты затронут все банки, но степень изменений будет зависеть от типа и размера конкретного банка. Это комплекс регулятивных мер, направленных на совершенствование деятельности как банков, так и органов регулирования и надзора. В статье рассматриваются актуальные проблемы внедрения стандартов и требования, предьявляемые к банкам.

Ключевые слова: Базель III, проблемы Базель III, регулирование достаточности капитала.

Одним из важных средств борьбы с проблемами многих современных коммерческих банков является регулирование капитала банков. Основной идеей стандарта Базель III является ужесточение требований к форме капитала первого уровня (собственных средств), соотношению его рисков и доходности. Финансовые инструменты, включаемые в настоящий момент в состав капитала II уровня, но в ходе финансового кризиса показавшие свою неспособность снижать убытки (например, субординированные кредиты) должны быть исключены из расчета в рамках Базеля III. Капитал I уровня будет разделен на основной (состоящий из обыкновенных акций) и дополнительный. Для капитала II уровня деление на подкатегории будет, напротив, отменено. [1, с. 2]

Рис. 1. Разделение банковского капитала по требованиям Базель III.

Базель III рекомендует банкам устанавливать более строгие требования к капиталу в период экономической стабильности и снижать их в ходе кризисов. Это вполне разумно, поскольку должно предотвращать «перегрев» банковской активности во время рыночного бума и стимулировать кредитование в более трудные времена. [2, с. 3]

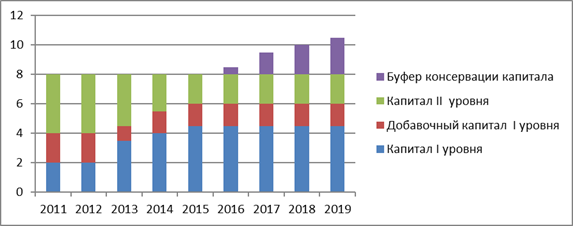

Минимальный уровень достаточности основного капитала первого уровня, который могут формировать только обыкновенные акции и нераспределенная прибыль, повышается до 4,5% против нынешних 2% от банковских активов. Каждый банк должен будет сформировать специальный буферный резервный капитал в размере 2,5% от активов на случай возникновения финансово-экономических кризисов (сверх капитала первого уровня). С учетом этой «подушки безопасности» минимальные требования к базовому капиталу первого уровня, в который входит капитал, внесенный акционерами, и нераспределенная прибыль, возрастет до 7%. То есть более чем в 3 раза по сравнению с текущими 2%.

График перехода на новые стандарты предусматривает введение новых норм по требованию к структуре активов и капитала начнется в 2013 году и завершение к январю 2015-го, а по структуре резервов — к 2019 году.

Таблица 1

Минимальные требования к составу капитала и период их внедрения (%)

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Доля акционерного капитала |

3,5 |

4,0 |

4,5 |

4,5 |

4,5 |

4,5 |

4,5 |

|

Резервный буфер |

0 |

0 |

0,625 |

1,25 |

1,875 |

2,5 |

0 |

|

Акционерный капитал + буфер |

3,5 |

4,0 |

4,5 |

5,125 |

5,75 |

6,375 |

7,0 |

|

Коэффициент достаточности капитала |

8,0 |

8,0 |

8,0 |

8,0 |

8,0 |

8,0 |

8,0[1] |

С одной стороны, предложенные в регламенте Базеля-3 требования выглядят весьма жесткими — их исполнение поставит большинство банков в непростое положение. С другой — срок, установленный для приведения положения в банках в соответствие, достаточно продолжительный, банки смогут нарастить капитал безболезненно или почти безболезненно.

Значительное увеличение капитала приведет к ограничению кредитования экономики, что негативно скажется на ее развитии и особенно на состоянии кредитозависимых малых и средних предприятий. В то же время крупным банкам в совокупности потребуется значительный объем дополнительного капитала. Однако более мелкие банки, которые являются основными кредиторами сектора малых и средних предприятий, по большей части уже удовлетворяют всем требованиям.

Присоединение России к Базельскому соглашению об основных принципах банковского надзора способствует повышению эффективности российской банковской системы, позволяет ее кредитным организациям стать полноправными участниками международных банковских операций, укрепляет доверие иностранных инвесторов, что представляется достаточно важным в условиях глобализации мировой экономики и финансовых рынков.

Тенденции показывают, что российская банковская система будет развиваться и расти. Одним из главных препятствий к переходу на Базель III для российских банков является отсутствие комплексной системы управления рисками. Высокий уровень концентрации рисков – это угроза устойчивости конкретных банков и возможная проблема для всего банковского сектора. Поэтому ряду отечественных банков, имеющих повышенную концентрацию рисков, необходимо менять стратегию поведения. На мой взгляд, следует переходить от экстенсивного метода, или развития «вширь», характерного зачастую не только для банковской системы, но и для экономики нашей страны (вспомнить хотя бы наращивание мощностей в экономике СССР) к интенсивному: повышению качества активов, капитала, ликвидности, в целом качества деятельности и управления рисками. То есть необходим переход от политики повышенной концентрации к политике, базирующейся на высокой культуре банковского дела, рациональном ведении бизнеса, ориентации на клиента.[5] Стратегия развития банковского сектора России на период до 2015 года связывает развитие банковского сектора прежде всего с интенсификацией банковской деятельности.

В России Ассоциацией Российских банков было принято решение о создании Рабочей группы по методологии внедрения Базеля III в России.

В этих условиях российские банки готовятся перейти к Базелю III. Вместе с тем еще многие банки не справились не только со стандартами Базеля II, но и даже с переходом на международную систему финансовой отчетности.

Принятие комплексной долгосрочной стратегии управления рисками поможет банкам выйти за рамки решения текущих задач по управлению рисками и даст возможность руководству банков четко определить направление дальнейших действий", - считает партнер PwC в России Джеффри Николсон.[4, с. 2]

Дополнительные расходы внедрения будут переложены на клиентов, что приведет, во-первых, к удорожанию стоимости банковских кредитов и банковских услуг, и, во-вторых, к ужесточению требований к кредитному качеству заёмщиков и следовательно меньшему объему кредитования в целом.

Можно выделить следующие актуальные проблемы внедрения международных стандартов банковского надзора и кредитного контроля в России:

· дефицит статистической информации у коммерческих банков по основным видам банковских рисков;

· неполное соответствие внутренних систем наиболее развитых коммерческих банков требованиям Базельского соглашения в части реализации продвинутых подходов;

· сравнительно малое количество национальных рейтинговых агентств;

· нехватка финансовых, кадровых и информационных ресурсов, как у банков, так и у регулирующих органов.

Повышение капитализации может предотвратить крушение банковской системы во время финансового кризиса, но даже предлагаемый уровень не гарантирует успеха. Например, у корпорации Lehman Brothers перед крахом показатель адекватности капитала составлял 11 %. Это означает, что уровень капитализации нужен больше не для защиты банка, а для восстановления доверия со стороны участников рынка.

Помимо мер по регулированию и надзору, возможно, есть смысл подумать о создании системы страхования банковской устойчивости. Она может способствовать повышению устойчивости жизнеспособных банков без сколько-нибудь существенного вливания публичных финансов. Именно поэтому, как мне кажется, важна не скорость внедрения этих стандартов, а последовательное движение в нужном направлении.

Создание Базеля III было продиктовано проблемами, которые обнаружились в ходе последнего финансового кризиса, среди которых была слишком агрессивная политика банков, которые в погоне за прибылью часто пренебрегали качественной оценкой рисков, не заботились о формировании резервов в достаточном объеме, под возможные потери по конкретным операциям и достаточного запаса ликвидности на случай непредвиденных убытков. Возникает закономерный вопрос, сможет ли он предотвратить отрицательные явления при возникновении нового кризиса. Сам кризис Базель предотвратить не может, но повысить устойчивость банков его последствиям – вполне по силам. Пока есть определенный запас времени, чтобы как следует подготовиться к новым регулятивным требованиям. Кроме того, чем раньше мы отреагируем на присущие некоторым российским банкам проблемы концентрации рисков, тем лучше.

Литература:

1. Базель-III: новые международные стандарты банковского надзора// Банковские услуги, № 4/2012

2. Бизнес-модели некоторым банкам необходимо менять// Банковское дело – 2011 - №1.

3. Комарова К. Базель III: реформа капитала// Банки и деловой мир.‐2012.‐№ 6.

4. Шумкова К.Г. Эволюция подходов в оценке кредитного риска// Финансы и кредит - 2012 - №6 (486).

5. http://www.pwc.ru/ru/press-releases/2012/banana-skins.jhtml - Материалы PWC

6. http://www.londonstockexchange.com/ - Лондонская фондовая биржа.

8. Обзор Basel III and European Banking: Its Impact, How Banks Might Respond, and the Challenges of Implementation. EMEA Banking, McKinsey & Company, November 2010.

[1] Обзор Basel III and European Banking: Its Impact, How Banks Might Respond, and the Challenges of Implementation. EMEA Banking, McKinsey & Company, November 2010.