Банковская система – это экономическая основа любого государства. Она реагирует как на подъем экономики, так и на приближающийся спад. От ее развития зависят темпы экономического роста, а также экономическая безопасность и положение на мировом рынке. Однако невозможно постоянно сохранять стабильное состояние банков. Всевозможные кризисные явления и спады подрывают финансово-экономическое состояние страны. Что в очередной раз продемонстрировал мировой финансовый кризис 2008-2009 гг. Государство и сами банки активно борются с подобными явлениями. Поэтому очень важно сохранять стабильность банковской системы, искать пути выхода из кризисных ситуаций и развивать банковскую систему с учетом уроков кризиса. Следовательно, актуальность данного исследования обусловлена произошедшим в 2008 году мировым кризисом, который охватил, в том числе, и российскую банковскую систему, подорвал экономику нашей страны. Выбранная тема имеет возросшую потребность разработки, так как в настоящее время банковская система России идет по пути восстановления и дальнейшего развития с учетом кризиса.

Ключевые слова: банковская система,финансовый кризис, причины финансового кризиса, пути выхода из кризиса.

Проблемы развития банковской системы России до и после кризиса 2008-2009 гг.

Для начала следует показать причины финансового кризиса. Многие специалисты, утверждают, что причина финансового кризиса, наступившего в 2008 году, кроется в ипотечном кризисе США, в результате которого кредитные организации одни за другими претерпевают банкротство.

«Спусковым крючком», приведшим в действие кризисный механизм, стали проблемы на рынке ипотечного кредитования США. Ведущей макроэкономической причиной оказался избыток ликвидности в экономике США» [2, с. 3].

Далее следует проанализировать, как отразился финансовый кризис на банковской системе России.

Итак, что предшествовало кризису в банковской системе России?

Анализ результатов деятельности банковской системы за 2007 г. позволяет сделать следующие общие выводы о ее состоянии к началу 2008 г.

«Сохранились относительно высокие темпы развития банковского сектора, включая темпы роста собственного капитала и активов, которые превысили темпы роста ВВП» [3, с. 2]. По данным Банка России за 2007 г. активы банков увеличились на 44,1% (в 2006 г. на 41,1%, а в 2005 г. на 36,6%), достигнув 20 125 млрд. руб., а отношение активов кредитных организаций к ВВП достигло 61,4%.

Однако в то же время достаточность капитала неуклонно падает. За 2005-2007 гг. среднее отношение собственного капитала банков к активам, взвешенным с учетом риска, снизилось с 19,1% до 14,9%. Предельно допустимое Банком России значение составляет 10%.

Устойчивость российской банковской системы в значительной мере зависит от деятельности очень небольшого количества системообразующих банков. Банки с государственным участием по-прежнему занимают лидирующие позиции в банковском секторе. К началу 2007 г. на госбанки в целом приходилось около 37,8% активов. А концу 2007 г. их доля выросла до 45%.

Сохранилась высокая зависимость банковского сектора от иностранных заимствований. Если в конце 2005 г. внешние заимствования составляли около 17% пассивов отечественных банков, то к июню 2007 г. уже 42%.

Ведущее значение для банков имели операции кредитования физических лиц. Объем кредитов в рублях и иностранной валюте, предоставленных физическим лицам на 1 января 2008 г. достиг 3,2 трлн. руб., увеличившись за 2007 г. на 57%.

Одновременно высокими темпами растет просроченная задолженность по кредитам, выданным населению. За 2007 г. она увеличилась в 1,9 раза и составила 100,6 млрд. руб. или 31% от всего объема кредитов, выданных физическим лицам.

Таким образом, банковская система по состоянию на начало 2008 г. была крайне слаба. И не только не могла претендовать на заметную роль на международных финансовых рынках, но и не обеспечивала текущий экономический рост.

На динамику банковских кредитов в 2008 г. оказало влияние и то, что в период кризиса многие организации начали сворачивать инвестиционные программы, сокращать текущие расходы. Банки стали ужесточать требования к финансовому состоянию граждан в связи с возрастающими рисками непогашения кредитов (снижение покупательской способности, увеличение числа безработных).

Повысились ставки по депозитам. Так, средневзвешенная ставка по рублевым депозитам населению в кредитных организациях сроком до одного года повысилась с 5,4% годовых в январе 2008 г. до 6,2% годовых в октябре, а средневзвешенная ставка по рублевым депозитам предприятий сроком до одного года — с 3 до 6,7%. При этом темпы прироста банковских депозитов снизились (см. рис. 1).

Рис. 1. Динамика банковских депозитов.

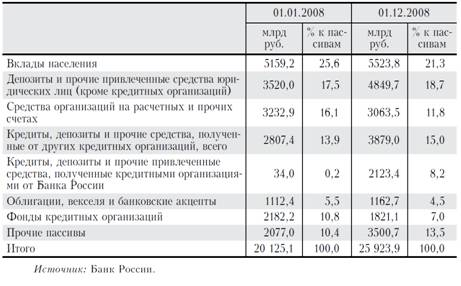

Кроме того, источниками формирования ресурсов коммерческих банков были кредиты, депозиты и прочие средства, полученные от других кредитных организаций, а также средства организаций на расчетных и прочих счетах и облигации. На долю этих статей, включая депозиты, на начало декабря 2008 г. приходилось 71,3% общей суммы пассивов (см. табл. 1).

Таблица 1

Структура пассивов кредитных организаций

Доля кредитов Банка России, полученных банками, увеличилась на 8 п. п. — до 8,2% в общей сумме пассивов. Очевидно, кредиты Банка России носят краткосрочный и регулирующий характер.

Перспективы развития банковской системы России после кризиса 2008-2009 гг.

«Преодолев кризис, банковский сектор во втором полугодии 2010 г. вновь вышел на траекторию поступательного развития. Несмотря на то, что последствия кризиса будут сказываться еще длительное время, состояние банковской системы является устойчивым. Создаются условия для дальнейшего увеличения вклада кредитных организаций в повышение эффективности и конкурентоспособности российской экономики, в том числе посредством предоставления финансовых ресурсов для ее модернизации и внедрения инноваций».

Уроки кризиса [4, с. 5].

Для поддержания устойчивого развития экономики важно стабильное и эффективное функционирование банковской системы, финансовых рынков, обеспечение их ликвидности, а также бесперебойности выполнения ими свих функций.

К системным банковским кризисам необходимо готовиться заранее, наделяя надзорный орган необходимыми полномочиями, широким инструментарием и достаточными ресурсами, включая механизмы раннего выявления проблемных банков, немедленного надзорного воздействия, ликвидации системно значимых несостоятельных кредитных организаций.

Необходима комплексная система регулирования и надзора, обеспечивающая своевременное выявление и адекватное реагирование на системные риски и угрозы, возникающие из-за появления финансовых инноваций, распространения новых финансовых продуктов, изменения бизнес-процессов и практики деятельности финансовых организаций. Например, в США был создан Совет по надзору за финансовой стабильностью.

Центральному банку достаточно быстро удалось решить проблему с ликвидностью банковского сектора, но глубинные проблемы, связанные с низким качеством активов, во многом остаются не разрешенными. Так, удельный вес просроченной задолженности перед российскими банками составляет на 21 января 2011 г. 5,6% по кредитам нефинансовому сектору и 7,3% по кредитам физическим лицам.

Эффективное функционирование системы страхования вкладов способно оказывать значительное стабилизирующее влияние на банковскую систему. Не зря в числе основных документов, которые Форум финансовой стабильности в апреле 2008 г. поручил подготовить Базельскому комитету по банковскому надзору и Международной ассоциации страховщиков депозитов, был комплекс международных принципов для эффективных систем страхования депозитов.

Если говорить о перспективных направлениях развития, то следует назвать наращивание капитала российских банков, продолжение консолидации банковского сектора, сокращение доли банков с государственным участием и развитие здоровой конкуренции в банковском секторе, повышение качества и эффективности бизнес-процессов, связанных с оказанием банковских услуг и управлением рисками, укрепление рыночной дисциплины и совершенствование банковского регулирования и надзора.

Среди изменений, касающихся капитала кредитных организаций, прежде всего нужно отметить такие факторы, как постепенное увеличение требований к минимальному капиталу банков: в соответствии с поправками к Закону «О банках и банковской деятельности» он не должен быть менее 300 млн. руб. Второе: будут меняться требования к уровню достаточности и качеству капитала – это связано с внедрением принципов Базеля III. И третье: для повышения конкурентоспособности и устойчивости банки будут сами стремиться к наращиванию своего капитала и повышению его качества, что будет стимулировать слияния и поглощения в банковском секторе, а также уход с рынка нежизнеспособных кредитных организаций.

Что касается доли в российском банковском секторе кредитных организаций с государственным участием, происходит сокращение самой доли участия государства в конкретных кредитных организациях, а также активно развиваются частные банки, которые быстрее реагируют на ситуацию, внедряют инновации, ищут новые ниши, теснее взаимодействуют со своими клиентами. «В среднесрочной перспективе предполагается сократить участие государства в капиталах кредитных организаций при сохранении контроля государства за деятельностью открытого акционерного общества "Сбербанк России", Банк ВТБ (открытое акционерное общество) и открытого акционерного общества "Россельхозбанк"».

Повышению качества бизнес-процессов, связанных с предоставлением банковских услуг и управлением рисками, будут способствовать: усиление конкуренции и надзорных требований, улучшение системы защиты потребителей финансовых услуг. Совершенствование надзорных требований к управлению рисками будет во многом базироваться на новых стандартах, разрабатываемых Базельским комитетом по банковскому надзору.

Правительство Российской Федерации и Банк России предпримут меры, направленные на поддержание равных условий для ведения бизнеса всеми кредитными организациями независимо от величины и формы собственности, в том числе кредитными организациями, контролируемыми государством.

Присутствие иностранного капитала в банковском секторе способствует усилению конкуренции на российском рынке банковских услуг, что является положительным фактором его развития. Притоку иностранных инвестиций в банковский сектор будет способствовать законодательное закрепление транспарентных процедур, связанных с регистрацией представительств иностранных банков на территории Российской Федерации.

Литература:

1. Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1 (ред. от 05.05.2014)

2. Кудрин А.Л. Мировой финансовый кризис и его влияние на Россию//Вопросы экономики. 2009. № 1

3. Никулина Т. Банковская система России в условиях финансового кризиса//Вестник института экономики РАН. 2009. № 1

4. Турбанов А.В. Российская банковская система на современном этапе//Деньги и кредит. 2011. № 2

5. Стратегия развития банковского сектора Российской Федерации на период до 2015 года <http://www.cbr.ru/today/payment_system/P-sys/strategy.pdf>