Рынок металлоконструкций прочно связан со сферой строительства поскольку все чаще при возведении сооружений (общественных зданий, торговых центров, складов, выставочных павильонов, ангаров) отдается предпочтение металлическому каркасу. В условиях развивающейся архитектурной мысли, освоения новых форм и поиска новых эстетических решений комбинаты железобетонных конструкций не в силах соответствовать современным запросам строителей по форме конструкций, в то время как, применяя конструкции из металла, архитектор может позволить себе полет мысли, воплотить свои самые смелые идеи.

Однако основным потребителем металлоконструкций в России по-прежнему остается промышленное строительство, в то время как в США, к примеру, широко развито использование металлоконструкций в жилищном и гражданском строительстве [2]. Еще в 1979г Ганичев И. А. отмечал крупномасштабное строительство многоквартирных жилых домов в США на 20–30 этажей, многоэтажных бизнес-центров, административных зданий, гостиниц с применением металлического каркаса (башни-близнецы «Мерине-сити» в Чикаго высотой 160м, запроектированные архитектором Бернардом Гольбергом, 100-этажное административно-жилое здание «Джон Хенкок», построенное в 1965–1970гг, 110-этажный небоскреб «Тауэр Сиэре» в Чикаго и тд). В настоящее время урбанизация в США идет еще более ускоренными темпами, этажность зданий возрастает, а следовательно все большее применение находят металлоконструкции. И это вполне обоснованно, т. к. данный вид строительного материала обладает уникальными свойствами: прочностными, эксплуатационными, объемно-массовыми. В отличие от железoбетонных, металлические конструкции внезапно не разрушаются. Это необходимо как для сейсмических районов, так и для горячих точек. А по скорости монтажа металлоконструкциям равных нет, т. е. оборот инвестиций происходит быстрее. У предприятий, работающих в металлостроительной индустрии, всегда есть уверенность в необходимости их продукции. Какая бы цена на нее ни была — без нее не обойтись. Этим и обуславливается актуальность исследования рынка строительных металлических конструкций.

Оценить объемы производства стали в разных странах мира помогут данные ФСГС (см. табл.1) [6].

Таблица 1

Объем производства стали в странах мира

|

Страна |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Россия |

59,2 |

66,3 |

70,8 |

72,4 |

68,7 |

59,4 |

66,8 |

|

Беларусь |

1,6 |

2,1 |

2,3 |

2,4 |

2,7 |

2,4 |

2,7 |

|

Болгария |

2,0 |

1,9 |

2,1 |

1,9 |

1,3 |

0,7 |

0,7 |

|

Венгрия |

1,9 |

2,0 |

2,1 |

2,2 |

2,1 |

1,4 |

1,7 |

|

Германия |

46,4 |

44,5 |

47,2 |

48,6 |

45,8 |

32,7 |

43,8 |

|

Индия |

26,9 |

45,8 |

49,5 |

53,5 |

57,8 |

63,5 |

68,3 |

|

Италия |

26,8 |

29,4 |

31,6 |

31,6 |

30,6 |

19,8 |

25,8 |

|

Казахстан |

4,8 |

4,5 |

4,2 |

4,8 |

4,4 |

4,2 |

4,3 |

|

Канада |

16,6 |

15,3 |

15,5 |

15,6 |

14,8 |

9,3 |

13,0 |

|

Китай |

129 |

353 |

419 |

489 |

500 |

574 |

627 |

|

Польша |

10,5 |

8,3 |

10,0 |

10,6 |

9,7 |

7,1 |

8,0 |

|

Соединенное Королевство |

15,2 |

13,2 |

13,9 |

14,3 |

13,5 |

10,1 |

9,7 |

|

США |

102 |

94,9 |

98,6 |

98,1 |

91,4 |

58,2 |

80,5 |

|

Узбекистан |

0,4 |

0,6 |

0,6 |

0,7 |

0,7 |

0,7 |

0,7 |

|

Украина |

31,8 |

39,3 |

41,6 |

43,6 |

38,1 |

30,3 |

33,3 |

|

Франция |

21,0 |

19,5 |

19,9 |

19,3 |

17,9 |

12,8 |

15,4 |

|

Япония |

106 |

112 |

116 |

120 |

119 |

87,5 |

110 |

Из данных статистики видно, что Россия занимает устойчивую позицию по производству стали в мире, однако внутренний спрос на продукцию остается сжатым. Бушмелева Г. В., анализируя динамику факторов, ограничивающих деловую активность промышленных предприятий в России, связывает это с недостаточной конкурентоспособностью российской продукции, с нарастающей конкуренцией с зарубежным производителями, а также с отсутствием надлежащего оборудования [1].

Иностранные инвестиции в российское металлургическое производство и производство готовых металлических изделий в 2012 году составило 45952 млн. руб., что приблизительно на 1 млрд. руб. больше, чем в 2011 году [6]. Тенденция к повышению инвестиций в российский рынок металлостроения вызван высокими показателями в производстве важнейших видов промышленной продукции (нефть — 505 млн. тонн, природный газ — 651 млрд. м3 за 2010 год) и необходимостью обустройства новых месторождений, перерабатывающих заводов и трубопроводных магистралей. Актуальные вопросы инвестиционной привлекательности регионов Российской Федерации (на примере Удмуртской республики) рассмотрены в монографии В. П. Грахова, Н. М. Якушева, С. В. Семеновой «Информационно-инвестиционное обеспечение градостроительной деятельности» [3].

В России к 2011 году количество действующих организаций в сфере металлургического производства и производства готовых металлических изделий составило 25776. В отношении к предыдущим годам (23647 организаций в 2009 году и 18455 в 2007 году) их число неуклонно растет. Этот факт указывает на прибыльность данного сектора экономики, а также на возрастающий спрос на рынке [4].

В 2007–2008 гг производство металлоконструкций в России увеличилось на 24,8 %: с 3,3 до 4,1 млн т. В 2009 г наблюдался спад производства металлоконструкций на 8,2 % относительно предыдущего года, который продолжился в 2010 г и составил 3,5 млн т. В 2011 г производство металлоконструкций выросло до 4,4 млн т. Лидерами по производству металлоконструкций в России на региональном уровне в 2011 г были: Тюменская, Новосибирская и Московская области. Общая доля производства этих регионов в 2011 г составила 45 % − 1,97 млн т [7].

По прогнозам BusinesStat, в 2012–2016 гг цена экспорта металлоконструкций будет стабильно расти в среднем на 6,3 % в год и к 2016 г составит 4,4 тыс долл за т [5].

Общая численность занятых в отрасли — не менее 1млн. человек.

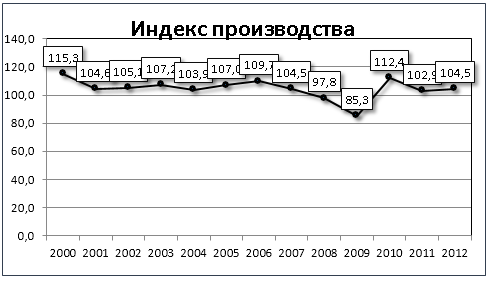

Относительный показатель, характеризующий изменение масштабов производства в сравниваемых периодах — индекс производства — к 2012 году возрастает после сильного падения в 2011 году и составляет 104,5 (см. рис.1) [6].

Рис.1. График изменения индекса производства готовых металлических конструкций за 2000–2012 г.

График отражает динамику изменения индекса металлургического производства и производства готовых металлических изделий за 2000–2012гг. Из графика видно, что за последние 12 лет индекс производства в среднем составлял 104,6. К концу 2012 года индекс равен 104,5, что не свидетельствует об активном росте данного сектора экономики, равно как и не указывает на его спад.

На сегодняшний день предприятия данной индустрии производят весь комплекс работ, а именно проектирование, производство и монтаж строительных металлоконструкций. В Российской Федерации производятся все основные виды строительных металлоконструкций и строительных материалов(антенно-мачтовые и башенные конструкции, опоры линий электропередач, телевизионные башни, мостовые металлоконструкции, путепроводы, эстакады, многоэтажные здания производственного, административного, культурно-бытового, медицинского и др. назначения, арочные здания, машинные залы, котельные отделения, склады топлива, перегрузки и подачи топлива и другие сооружения теплоэнергетики, спортивные сооружения с купольным, мембранным и висячим покрытием, крытые рынки из легких металлических конструкций и торговые павильоны, сборно-разборные мобильные здания из блок-контейнеров для бытовых помещений и жилья(в том числе, для районов Крайнего Севера), опорные конструкции глубоководных оснований из труб для морских стационарных платформ бурения нефти, металлоконструкции горного шахтного оборудования. резервуары для хранения топлива, жидкостей и газов (в т. ч. — агрессивных), профилированный настил, панели типа «Сэндвич», металлочерепица и т. д.)

Качество, технико-экономические и эксплуатационные характеристики российской продукции во многих случаях превосходят аналогичные западные образцы. При этом научно-технический прогресс в отечественной металлостроительной индустрии основывается не только на зарубежных научно-технических разработках и закупках импортного технологического оборудования, но и в значительной мере на собственных проектно-технических решениях.

Многие российские предприятия (ЦНИИПСК им. Мельникова, ООО «Венталл», Группа предприятий «Стальные конструкции», ОАО «Завод металлоконструкций» (г. Санкт-Петербург), предприятия и организации, входящие к ОАО «Концерн «Стальконструкция» и др.) сертифицированы по международным стандартам качества серии ISO 9000.

Среди заказчиков и потребителей металлоконструкций — министерства и ведомства страны (МЧС России, МПС России, Госстрой России, Госстандарт России и др.), органы государственной власти субъектов Российской Федерации, крупные предприятия и организации страны (ОАО «Мосэнерго», ОАО «Газпром», ОАО «Вымпелком» и т. д.), иностранные компании. Основными поставщиками металла для российских предприятий металлостроительной индустрии являются ОАО «Магнитогорский металлургический комбинат», ОАО «Новолипецкий металлургический комбинат», ОАО «Северсталь» (г. Череповецк), металлургические комбинаты стран СНГ.

Из вышесказанного видно, что в нашей стране сформировалась и в целом успешно функционирует отрасль народного хозяйства, охватывающая проектирование, изготовление, монтаж и эксплуатацию строительных металлических конструкций — металлостроительная индустрия Российской Федерации.

Наряду с несомненными позитивными результатами, достигнутыми в российской металлостроительной индустрии, можно выделить проблемы, сдерживающие ее дальнейшее эффективное функционирование и развитие:

- отсутствие целостной государственной политики в области металлостроительной индустрии. В России на сегодняшний день не сформирована система законодательных, нормативно-технических, организационных и других концептуальных и программно-плановых документов, определяющих перспективы развития металлостроительной индустрии и взаимосвязанных между собой по целям, задачам, финансовым ресурсам, времени и механизмам реализации;

- утрата координации работ в научно-технической и производственной областях индустрии. Среди органов исполнительной власти страны нет министерства (ведомства), в полной мере занимающегося вопросами развития отечественного металлостроения;

- низкий технический уровень многих российских предприятий, его несоответствие современным требованиям. В 2011 году Россия по-прежнему находится в десятке стран-мировых «лидеров» по уровню износа основных производственных фондов (ОПФ). Этот показатель, по данным международных экономических организаций, оценивается, как минимум в 50 %. В то же время, по группе БРИКС уровень износа ОПФ не превышает 35 %. Российские федеральные ведомства оценивают данный показатель по России в 45–65 %, а исследовательские центры РФ — минимум в 60–65 % [8];

- необходимость совершенствования системы подготовки и переподготовки кадров, обобщения и распространения передового опыта. В индустрии металлостроения ощущается острый дефицит специалистов, подготовленных с учетом новейших требований к строительству (как инженерных специальностей: проектировщиков, конструкторов, так и рабочих специальностей).

- несоответствие нормативной документации в области проектирования, производства, монтажа и эксплуатации строительных металлических конструкций требованиям практики и действующему законодательству в сфере технического регулирования. Многие действующие на сегодняшний день ГОСТы требуют значительной доработки, а в ряде случаев — коренной переработки с учетом достижений отечественного и зарубежного металлостроения, появления новых видов конструкционных металлов, защитно-декоративных покрытий, новых технологий и т. д.

- значительное снижение требований к лицензированию, контролю и надзору за качеством выполнения проектных, производственных и строительно-монтажных работ. На рынке строительных услуг прослеживается тенденция количественного роста структур, занимающихся проектированием и монтажом крупных, технически сложных объектов, не имея для этого ни достаточного опыта практической деятельности, ни квалифицированных кадров, ни необходимой проектно-конструкторской и производственно-технологической базы. В результате дискредитируется сама идея использования металла в строительстве как перспективного вида строительных материалов.

- отсутствие отработанных схем взаимодействия органов государственной власти, отраслевых некоммерческих организаций и предприятий (в том числе по вопросу реализации положений Федерального Закона «О техническом регулировании»).

Таким образом, наряду с поставленными проблемами, можно утверждать, что отрасль строительных металлических конструкций в современной России имеет необходимые ресурсы и большой потенциал для дальнейшего развития.

Литература:

1. Бушмелева, Г. В. Адаптивное управление промышленным предприятием в конкурентной экономике: Монография. — Екатеринбург: Изд-во Института экономики УрО РАН, 2008. — 235с.

2. Ганичев, И. А. Строительство в США. — М: Стройиздат, 1979. — 333с.

3. Грахов В. П., Якушев Н. М., Семенова С. В. Информационно-инвестиционное обеспечение градостроительной деятельности: Монография. — Ижевск: Изд-во ИжГТУ, 2013–232с.: ил. + вкл. 4с. — (Монографии ИжГТУ).

4. Промышленность России. Статистический сборник 2012: Стат.сб./Росстат — М.

5. Анализ рынка металлоконструкций в России в 2007–2011 гг, прогноз на 2012–2016 гг, аналитический журнал BusinesStat, 2011г.

6. Федеральная служба государственной статистики [Электронный ресурс]. — URL: http://www.gks.ru/ (дата обращения 27.02.2014).

7. Маркетинговое агенство ABARUS MR [Электронный ресурс] / Рыночные исследования. — URL: http://www.abarus.ru/search/ (дата обращения 27.02.2014).

8. Уровень износа основных фондов в России [Электронный ресурс] / Российская Газета, Опубликовано в РГ (Экономика) N5519 от 5 июля 2011 г. — URL: http://www.rg.ru/2011/07/05/iznos.html (дата обращения 27.02.2014).