В условиях вертикальной экономической интеграции, создания транснациональных и трансконтинентальных корпораций, различного рода совместных фирм и предприятий одной из важнейших задач управления становится определение трансфертных цен.

Под трансфертным ценообразованием понимают процесс установления трансфертной цены («внутренней», отличающейся от рыночной), которая всегда привязана к конкретному товару (услуге) и субъекту, который этот товар (услугу) продает/покупает. Практически в любой организации существует обмен полуфабрикатами (услугами) между отдельными подразделениями. Трансфертное ценообразование как система представляет собой совокупность элементов (центров ответственности) и связей между ними (трансфертная цена). [1]

Использование нерыночных цен связано с рациональной организацией деятельности групп компаний, поскольку нередко крупные холдинги включают в себя компании, разделенные по функциональному признаку. Здесь трансфертное ценообразование порой выступает как результат организации бизнеса, основанного на разделении труда. [2] А так как группы компаний могут использовать трансфертные цены в целях налоговой экономии, для целей налогообложения контролируется соответствие применяемых цен рыночному уровню. Наглядным примером являются металлургические комбинаты и заводы. Процесс производства металлопроката и металлургических изделий очень сложный и капиталоёмкий, требующий огромного количества трудо-, энерго- и материалозатрат. Кроме традиционных полезных ископаемых (руды, угля, огенеупоров, флюсов) требуется ещё много вспомогательного сырья и материалов. В бытность образования основных металлургических заводов и комбинатов, которое происходило в период Советской индустриализации, никто и предположить не мог о такой проблемной процедуре, как трансфертное ценообразование во взаимозависимых обществах. Раньше любое предприятие, производившее какие-либо комплектующие, материалы, оборудование, применяемое в различных секторах народного хозяйства, само цены не устанавливало, так как в рамках тотальной командной экономики был единый тарифный орган, который и устанавливал цены на все виды работ, услуг, товаров. После развала такой мощной державы как Советский союз, предприятия мгновенно перешли в рыночную экономику, при которой цены диктуются рыночной конъюнктурой, себестоимостью понесённых затрат и просто аппетитами владельцев предприятий. Для возможности выживания в условиях жёсткой рыночной конкуренции предприятия, относящиеся к той или иной отрасли стали объединяться в холдинги, что называется «по интересам», более крупные игроки стали поглощать более мелких, образовывать дочерние общества, выводить из своего состава непрофильные активы. Несовершенная налоговая система переходного периода позволяла холдингам создавать центры прибыли в зонах с наименьшими налоговыми преференциями, допуская при производстве компонентов различных стадий передела в металлургической промышленности установление заниженных цен, отличных от рыночных. Таким образом, стоимость готового металлопроката, который передавался для реализации в торговые дома холдингов, зарегистрированных в зонах с пониженными ставками налогообложения, была очень низкой, в России соответственно уплачивались незначительные налоги. Основную надбавку при реализации через оффшоры удавалось вывести из под российского налогообложения. После вступления в законную силу 227-ФЗ юридические лица, подпадающие под определение взаимозависимых, обязаны всю реализацию работ, услуг, товаров между собой производить по ценам, не отличающимся от цен, установленных на рынке.

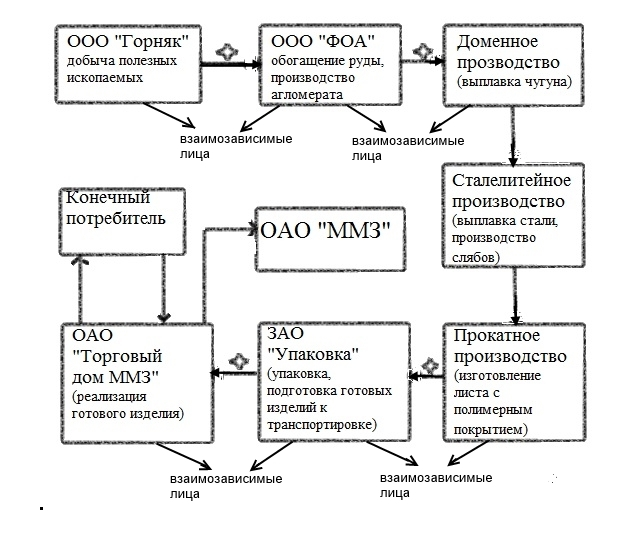

Рассмотрим производство металлургических изделий на простейшем примере: Конечную металлургическую продукцию, например, лист с полимерным покрытием выпускает крупное предприятие с известным брендом ОАО «ММЗ», для начала производства требуется железная руда, которую добывает одно из дочерних обществ холдинга ООО «Горняк». Из добытой сырой руды без первичного обогащения получить ничего нельзя, поэтому ООО «Горняк» реализует её ООО «Фабрика обогащения и агломерации» («ФОА»), на которой происходят дополнительные переделы сырья, после выполнения которых агломерат реализуется подразделению, входящему в основное производство холдинга. В основных цехах происходит выплавка чугуна, далее чугун как незавершённое производство попадает в сталеплавильный цех, где из него варят сталь, и разливают стальные заготовки, предназначенные для прокатного производства. После производства в листопрокатном цехе стальной рулон ещё не является конечным продуктом, он поступает в цех для нанесения полимерного покрытия. После его нанесения изделие почти готово, но в таком виде оно к конечному потребителю не попадёт, так как требуется провести упаковку данного рулона. Для выполнения указанной процедуры рулон передаётся в ещё одно дочернее общество ЗАО «Упаковка», после чего рулон готов к реализации. Но ЗАО «Упаковка» по видам экономической деятельности не может заниматься оптово-розничной торговлей, поэтому надбавив цену за выполненные работы, передаёт его в ООО «Торговый дом «ММЗ», также являющийся дочерним обществом холдинга.

Во всей цепочке производства, продукт подвергся нескольким стадиям обработки и передавался взаимозависимыми обществами друг другу, то как товар (реализовывался по цене входящей + стоимость произведённого передела), то как незавершённое производство — переходил из одного цеха в другой с последовательной обработкой и всё более становился похожим на конечный продукт, то снова передавался дочерним обществам холдинга для проведения завершающих этапов производства. С точки зрения налогообложения наиболее интересующими во всём этом производстве, являются моменты передачи (реализации) от одного общества другому: от ООО «Горняк» к ООО «ФОА», далее реализация основным цехам ОАО «ММЗ», после прохождения переделов в основных цехах холдинга дальнейшая доработка в ЗАО «Упаковка» и конечная реализация через ООО «ТД «ММЗ». Налоговая контролирует при этом, чтобы стоимость сырья (руды) в момент передачи от ООО «Горняк» к ООО «ФОА» соответствовала уровню рыночных цен на аналогичный вид продукции, также цена должна соответствовать рыночной в момент передачи продукции от ООО «ФОА» в основные цеха «ММЗ» и от них в ЗАО «Упаковка» и «ТД «ММЗ». В общем, при любой передачи продукции от одного взаимозависимого общества к другому, несмотря на разные формы собственности, цена продукции должна соответствовать рыночному уровню цен и налогооблагаемая база не должна быть занижена.

Также все услуги по ремонту, обслуживанию основного и вспомогательного оборудования, выводящиеся на крупных предприятиях в аутсорсинг, если их выполняют взаимозависимые общества (общества в которых доля участия холдингов прямо или косвенно превышает 25 %), должны предоставляться по рыночным ценам. Обоснованность рыночной стоимости должна соответствовать изложенным в законе способам определения рыночных цен.

Представим схему потоков сырья и материалов в металлургическом холдинге на рисунке 1.

Рис.1. Схема потоков сырья и материалов в ОАО «ММЗ»

Таким образом, применение трансфертных цен при внутрифирменной передаче товаров, работ, услуг является очень эффективным механизмом при распределении прибыли между элементами холдинга — материнской компанией и дочерними обществами, распределять рынки сбыта и сферы влияния между различными подразделениям, позволяет не только определить финансовый результат деятельности отдельных центров ответственности, но и формировать их управленческие балансы.

Литература:

1. www.ippnou.ru [электронный ресурс], Статья «Теория трансфертного ценообразования в современной организации: понятия, модели, проблемы». Пашкус В. Ю./2004г.

2. Статья: Трансфертное ценообразование и контроль за применением трансфертных цен в России./Юрмашев Р. С.(Аудиторские ведомости,№ 11) /2007 г.