В статье исследуются вопросы, связанные с формированием стоимости судна, влиянием на данный процесс мер таможенно-тарифного регулирования, применяемых государством для содействия развитию судостроения в России. Предложено с целью поддержки судостроительных предприятий при расчете уровня ставок таможенных пошлин на ввозимые суда и судовое оборудование учитывать потребительную стоимость судна и судового оборудования, то есть их полезность и востребованность для страны на определенном этапе экономического развития.

Ключевые слова:судостроительная отрасль производства, стоимость, потребительная стоимость и цена судна, таможенно-тарифное регулирование, таможенная пошлина.

Особенность формирования стоимости в судостроении заключается в том, что эта отрасль представляет собой систему, состоящую из взаимосвязанных и неотделимых друг от друга элементов: исследовательских конструкторских и проектных бюро (этап проектирования судна), судостроительных предприятий (верфей) и разработчиков и производителей судового оборудования. Опираясь на данное определение и проецируя его на современную сферу российского гражданского судостроения, можно сделать вывод о том, что на сегодняшний день осталось только два последних элемента (судостроительные предприятия и производители судового оборудования), формирующие стоимость на территории России, причем они функционируют преимущественно по зарубежным проектам на устаревших технологиях и оборудовании и, соответственно, не могут создавать конкурентоспособных потребительских свойств для своей продукции.

В настоящее время в России действуют около 160 судостроительных заводов, причем более половины из них государственные. Многие судостроительные предприятия, не имеющие государственной поддержки, проходят процесс банкротства в связи с небольшим числом заказов, некачественным руководством, недостаточностью средств для погашения кредитов на постройку заказанных судов. Из функционирующих судостроительных предприятий более половины производят суда военного назначения или осуществляют постройку судов и военного и гражданского назначения. Соответственно, в настоящее время в России на данных предприятиях отсутствуют современное технологическое оборудования для целенаправленного производства гражданских судов.

При этом основными типами строящихся в настоящее время судов в соответствии со Стратегией развития судостроительной промышленности на период до 2020 года и на дальнейшую перспективу являются танкеры высоких ледовых классов, газовозы, ледоколы, заказчиками которых в первую очередь выступает государство в связи с разработкой шельфовых месторождений нефти на севере страны, в меньшем количестве продуктовозы, среднетоннажные сухогрузные и наливные суда и буксиры, заказчиками которых наряду с государством выступают как российские, так и зарубежные судовладельцы для удовлетворения собственных потребностей. При этом без поддержки остались важные сектора судостроительной отрасли по производству пассажирских и грузовых судов, что уменьшает возможности страны с большой территорией и значительным числом водных путей осуществлять перевозки пассажиров и грузов на новых современных судах как по территории страны, так и за ее пределами, и ставит страну в зависимость от зарубежных судовладельцев и поставщиков судового оборудования.

При анализе особенностей применения мер таможенно-тарифного регулирования внешнеторговых потоков, связанных с содействием развитию судостроения как одной из важнейших отраслей промышленности, особое внимание следует уделить процессу формирования данных мер, основой для применения которых служит в первую очередь стоимость судна и оборудования для него, процесс ее формирования как на территории страны, так за рубежом, так как от стоимости зависит уровень обложения таможенной пошлиной ввозимой в страну продукции.

Следует разграничивать между собой понятия стоимость, потребительная стоимость и цена. Для этого необходимо воспользоваться толкованиями данных понятий учеными, детально исследовавшими стоимость и процессы ее формирования на протяжении длительного времени. В первую очередь, исследователями данных вопросов выступают представители трудовой теории стоимости: У. Петти, А. Смит, Д. Рикардо, а также К. Маркс — уделивший большое внимание процессу формирования стоимости; представители теории предельной полезности: У. С. Джевонс, А. Маршалл, К. Менгер, Ф. фон Визер и О. фон Бём-Баверк, Л. Вальрас, К. Викселль и др. В дальнейшем анализ понятий стоимости, потребительной стоимости получил свое развитие в трудах многих исследователей в области политической экономии в ХХ веке (Чупров А. И., Георгиевский П. И., Рабинович Д. Л., Немчинов В. С., Кириллов С. Р. и др.) и исследовании экономической теории в ХХI веке (В. М. Агеев, С. А. Ефимова, Плотников А. П. и др.).

Основываясь на определениях и толкованиях стоимости, потребительной стоимости и цены, предложенных классиками и их последователями, спроецируем данные понятия на суда и процесс их производства и реализации. Трудовая теория определяет стоимость трудом, затраченным на производство. «Стоимость всякого товара для лица, которое обладает им и имеет в виду не использовать его или лично потребить, а обменять на другие предметы, равна количеству труда, которое он может купить на него или получить в свое распоряжение» [1, с. 38]. Таким образом, стоимость судна представляет собой совокупность общественно необходимых затрат труда на производство и сбыт производимой судостроительным предприятием продукции. Определение потребительной стоимости также было дано в труде А. Смита «Исследование о природе и причинах богатства народов», в котором он говорит, о том, что стоимость товара может быть охарактеризована с двух сторон: с одной стороны, полезностью данного товара (потребительная стоимость), с другой стороны, возможностью приобретения других товаров, которую дает обладание данным товаром (меновая стоимость). Более подробную характеристику данного понятия можно найти в трудах К.Маркса, который писал, что «полезность вещи делает ее потребительной стоимостью» [2, с. 45], и отмечал: «как потребительные стоимости товары различаются прежде всего качественно, а как меновые стоимости могут иметь лишь количественное определение» [2, с. 47].

При характеристике потребительной стоимости судна следует сказать, что она отражает возможности продукции удовлетворить определенные общественные потребности. Мерой измерения потребительной стоимости судна выступает полезность производимого судна, его способность в дальнейшем удовлетворять ту или иную человеческую потребность, то есть потребность заказчика и приобретателя данного судна. Таким образом, стоимость и потребительная стоимость — это две характеристики в равной степени важные при оценке товара: количественная и качественная.

Цена формируется путем сопоставления общественно необходимых затрат труда на производство судна и степени удовлетворения определенных общественных потребностей как результата постройки и реализации судна, то есть цена судна представляет некое денежное выражение стоимости и потребительной стоимости судна, максимально приближенное к общественно необходимым затратам труда на его производство и учитывающее его полезность для потребителя. Процесс формирования цены находится в неотрывной связи с функционированием спроса и предложения на рынке, где будет осуществляться сбыт произведенного судна, несмотря на ориентацию при производстве на конкретного заказчика, при этом оценка потребительских свойств судна отражает общественные потребности, сформированные в рыночных условиях к моменту производства и сбыта судна.

При установлении цены на судно предприятие-судостроитель руководствуется потребностями заказчика и сложившейся на рынке ситуацией, существующим спросом на производимую им продукцию [3, с. 465] для возможности выбора равномерного соотношения требований заказчика и приоритетов судостроительного предприятия с целью сохранения качества продукции соразмерно его стоимости и престижа предприятия как на внутреннем, так и на внешнем рынках.

Таким образом, стоимость, потребительная стоимость и цена судна — это понятия непосредственным образом связанные друг с другом, отражающие с одной стороны общественно необходимые затраты труда, с другой стороны степень удовлетворения определенных потребностей, с учетом сложившей ситуации на рынке к моменту производства судна, учитывающие стремление заказчика минимизировать затраты при производстве и сбыте судна по мере возможности без ущерба качеству конечного продукта.

В современных условиях, в отрасли судостроения не предприятие-производитель, а заказчик определяет компоненты, которые будут использоваться при производстве, издержки, которые понесет предприятие при приобретении тех или иных составляющих, потребительские свойства, которыми должно обладать производимое судно. Поэтому именно потребительная стоимость судна отражает совокупность востребованных для заказчика и необходимых в зависимости от выбранного типа судна свойств, и выражается в дальнейшей полезности данных потребительских свойств судна. А стоимость готового судна зависит от его потребительной стоимости, которая начинает формироваться с момента проектирования судна, определения свойств будущего судна и выбора судового оборудования, удовлетворяющего потребности заказчика и соответствующего избранным свойствам судна.

Заказчик, определив для себя какой тип судна ему необходим и какие свойства судна будут удовлетворять его требованиям, приступает к выбору оптимального пути их реализации с наименьшими затратами и качественным и надежным результатом. На этом этапе он выбирает то судостроительное предприятие, которое обладает необходимыми техническим оснащением и высококвалифицированным персоналом для постройки соответствующего судна. В связи со стремлением уменьшения расходов при производстве судна с выбранными заказчиком свойствами он заключает договор на постройку с судостроительным предприятием, предлагающим наиболее выгодные условия, даже если оно расположено в другой стране. Данная ситуация может возникнуть и при выборе судового оборудования, необходимого для постройки определенного типа судна, предприятие-производитель может располагаться также за пределами государства, в котором осуществляется производство судна.

При расположении заказчика, предприятия-судостроителя и предприятия-производителя судового оборудования на территории различных государств возникают дополнительные расходы, связанные с перемещением судового оборудования, комплектующих, судов через таможенные границы данных государств. Данные расходы связаны с осуществлением таможенных формальностей, с соблюдением мер таможенно-тарифного и нетарифного регулирования, в том числе с уплатой таможенных платежей (таможенных сборов, таможенных пошлин и налогов). Соответственно, заказчик при выборе предприятия-производителя судна обращает внимание и на таможенное законодательство данной страны.

Поэтому государство с целью развития отдельных отраслей промышленности, в том числе и судостроения, осуществляет их поддержку посредством мер таможенно-тарифного и нетарифного регулирования, благодаря которым может ограничить или стимулировать ввоз / вывоз определенного круга продукции. При этом меры данного вида поддержки должны быть обоснованы. Так, для применения такого инструмента таможенно-тарифного регулирования как таможенная пошлина — необходимо обосновать применяемые ставки таможенной пошлины на суда и на судовое оборудование, и определить необходимую дифференциацию данных ставок для поддержки и развития производства определенных типов судов.

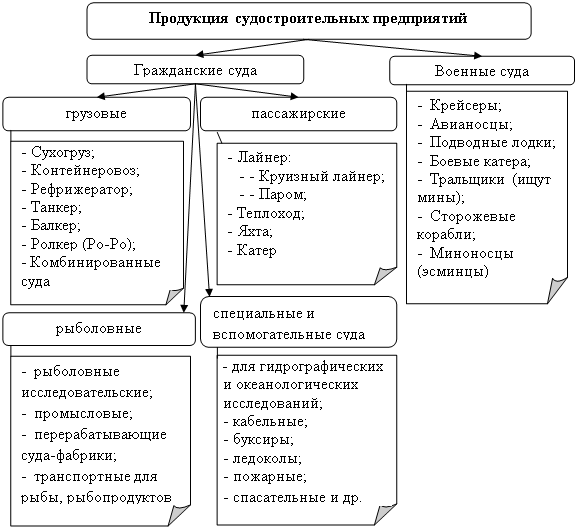

В настоящее время «решающее влияние на конструктивный тип судна и его архитектуру оказывает род перевозимого груза» [4, с. 34], то есть в первую очередь необходимо определить среди типов судов (рис.1) наиболее востребованные на современном этапе экономического развития страны для установления секторов судостроительной отрасли, нуждающихся в поддержке государства. Следовательно, при регулировании ввоза посредством таможенной пошлины — необходимо определить востребованность различных типов судов со стороны судовладельцев и фрахтовщиков судов на современном этапе — и установить зависимость потребительной стоимости конкретных типов судов и уровня ставки таможенной пошлины. От целей дальнейшей эксплуатации судна зависят материалы и оборудование, используемые для его постройки и влияющие на стоимость строящегося судна, соответственно, от востребованности определенного типа судна зависит и необходимость поддержки смежных отраслей по производству материалов и оборудования для данного типа судна.

В настоящее время в Едином таможенном тарифе ставки таможенных пошлин на различные типы судов не варьируются, за исключением судов военного назначения и прогулочных яхт и лодок. При этом на суда гражданского назначения, производство которых в стране ослабевает, а востребованность в них наоборот возрастает, установлена ставка меньше, чем на остальные группы судов, в размере 5 % от стоимости ввозимого судна [5] вне зависимости от его типа: сухогруз, наливное, рыболовное или иное судно для перевозки пассажиров или грузов.

Рис. 1. Типы продукции судостроительных предприятий

Определенный тип судна имеет свою потребительную стоимость с набором потребительских свойств его характеризующих: надежность, долговечность судна, дальность и скорость плавания, тоннаж перевозок грузов или пассажиров, причем полезность каждого из данных свойств для конечного потребителя может различаться. Следовательно, для определения стоимости судна недостаточно оценить технические параметры судна, важной составляющей является востребованность в его дальнейшей реализации в стране. Например, сухогрузное судно отличается множеством свойств, влияющих на формирование потребительной стоимости и качества данного судна. Для группировки всех свойств их объединяют в комплексные свойства (функциональность, безопасность плавания, эксплуатационная надежность, обитаемость, экологичность, эстетичность [6, с. 55]), которые в свою очередь характеризуют качество судна в целом. Полезность данных свойств для потребителя определяют материал, из которого производится судно, надежность и инновационность применяемого на нем оборудования, технологии обработки материалов и производства судна, которые в настоящее время зачастую выбирает заказчик судна, то есть будущий его потребитель (владелец).

Процесс формирования потребительной стоимости судна является одной из основных особенностей судостроения, заключающейся в зависимости характеристик судна от потребностей покупателя данного судна, от потребностей государства в целом, поэтому от потребительной стоимости должны зависеть и применяемые для развития судостроительной отрасли меры таможенно-тарифного регулирования внешнеторговых потоков. Следовательно, при расчете уровня ставок таможенных пошлин следует учитывать все потребительные свойства судна наравне с его техническими характеристиками, чем востребованнее для государства определенный тип судна, тем более широкий круг мер поддержки должно оказываться со стороны государства соответствующей отрасли производства, чтобы избежать зависимости страны от зарубежья в поставках данных типов судов путем стимулирования их отечественного производства.

Литература:

1. Смит А. Исследование о природе и причинах богатства народов. — М.: Изд-во соц.-экон. лит-ры. — 1962.

2. Маркс К. Капитал. Книга 1. Процесс производства капитала. Отдел 1. Товар и деньги. Глава 1. Товар. 1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости). — Т.1. — 1867.

3. Логачев С. И., Чугунов В. В., Горин Е. А. Мировое судостроение: современное состояние и перспективы развития. — Изд. 2-е, доп. и перераб. — СПб.: Мор Вест. — 2009.

4. Данилов А. Т., Середохо В. А. Современное морское судно: Учебник. — СПб.: Судостроение. — 2011.

5. Решение Совета Евразийской экономической комиссии от 16.07.2012 № 54 (ред. от 03.06.2014) «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза и Единого таможенного тарифа Таможенного союза».

6. Петухов Р. М., Бронников И. А. Качество и потребительная стоимость судостроительной продукции: Учеб. пособие. –– Л.: Ленинградский кораблестр. ин-т (ЛКИ). — 1988.