Обесценение представляет собой риск или определенность того, что некоторая часть процентов, дивидендов или основной суммы финансового инструмента не будет выплачена полностью, и эта ситуация аналогична ситуациям, когда формируется резерв по сомнительным долгам в отношении дебиторской задолженности.

Классификация финансовых активов имеет особое значение, поскольку она определяет порядок последующей оценки актива. В таблице 1 кратко сформулированы основные принципы:

Таблица 1

Классификация финансовых активов и ее основные принципы

|

Финансовые активы |

Оценка |

Изменения балансовой стоимости |

Тест на обесценение (при наличии объективного доказательства) |

|

Активы, оцениваемые по справедливой стоимости через ОПУ |

Справедливая стоимость |

Отчет о прибылях и убытках |

Нет |

|

Кредиты и дебиторская задолженность |

Амортизируемая стоимость |

Отчет о прибылях и убытках |

Да |

|

Инвестиции, удерживаемые до погашения |

Амортизируемая стоимость |

Отчет о прибылях и убытках |

Да |

|

Активы, имеющиеся в наличии для продажи |

Справедливая стоимость |

Капитал |

Да |

Источник: автор.

Кредиты и дебиторская задолженность оцениваются по амортизируемой стоимости без учета намерения предприятия удерживать их до погашения.

Если финансовый актив оценивается по справедливой стоимости, и его справедливая стоимость «падает» ниже нуля, то он превращается в финансовое обязательство.

Если финансовый актив, имеющийся в наличии для продажи, имеет фиксированные или детерминированные платежи, то операционные издержки амортизируются через ОПУ с использованием метода эффективной ставки процента.

Если финансовый актив, имеющийся в наличии для продажи, не имеет фиксированных или детерминированных платежей, то операционные издержки признаются в отчете о прибылях и убытках, когда прекращается признание актива или происходит его обесценение.

Финансовые активы, оцениваемые по амортизируемой стоимости

Для расчета амортизированной стоимости используется метод эффективной ставки процента. Метод эффективной ставки процента применяется в конце каждого отчетного периода для определения процентных доходов и расходов. Амортизированная стоимость рассчитывается следующим способом:

Амортизированная стоимость = минус Первоначально признанная сумма плюс/минус Полученные денежные средства минус Обесценение

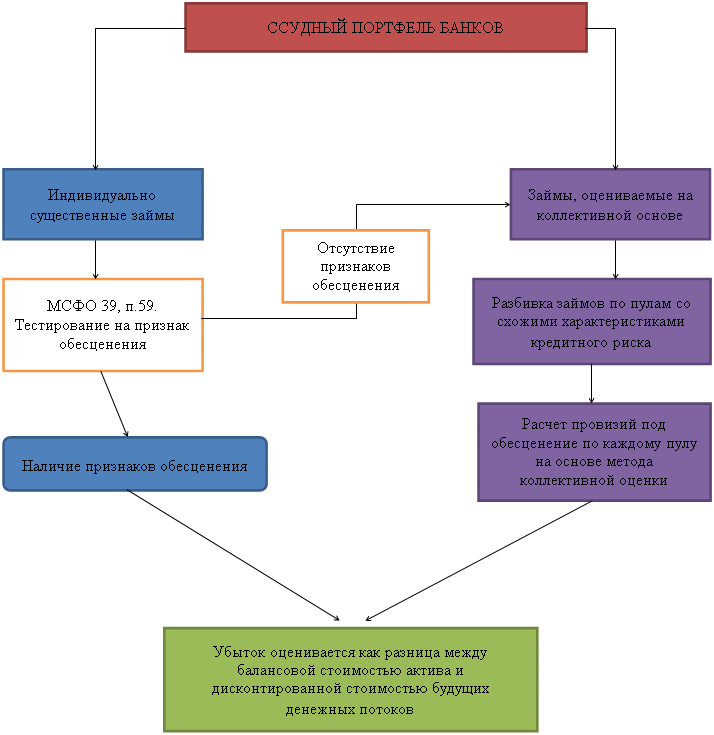

Обесценение в соответствии с МСФО разделяется на два этапа:

1 этап. Определить имеются ли объективные свидетельства обесценения. Оценка проводится как минимум на каждую отчетную дату.

2 этап. При наличии объективных признаков обесценения, производится расчет суммы убытка от обесценения. Величина убытка от обесценения рассчитывается по-разному для активов, отражаемых по амортизированной или по фактической стоимости, и для активов, имеющихся в наличии для продажи.

2 этап. При наличии объективных признаков обесценения, производится расчет суммы убытка от обесценения. Величина убытка от обесценения рассчитывается по-разному для активов, отражаемых по амортизированной или по фактической стоимости, и для активов, имеющихся в наличии для продажи.

Рис. 1. Порядок обесценения согласно МСФО 39.

Источник: автор.

Финансовый актив или группа финансовых активов обесценивается, и убытки от обесценения возникают только в том случае, если существуют объективные доказательства обесценения в результате прошлого события, которое произошло после первоначального признания актива. Ожидаемые убытки, обусловленные будущими событиями, независимо от степени вероятности их наступления, не признаются.

На каждую отчетную дату компания должна анализировать, существуют ли объективные доказательства обесценения финансового актива или группы активов. Ниже приведены примеры факторов, которые необходимо рассматривать каждой компании при наступлении соответствующего события.

- Значительные финансовые затруднения эмитента

- Высокая вероятность банкротства

- Предоставление уступок эмитенту

- Исчезновение активного рынка в результате финансовых затруднений

- Нарушение контракта, например, дефолт или невыполнение обязательств по выплате процентов или основной суммы долга.

- Негативное изменение фактора (например, уровня безработицы)

Исчезновение активного рынка или падение кредитного рейтинга компании-эмитента сами по себе не являются доказательствами обесценения инвестиции в отрыве от другой информации. Свидетельством обесценения является значительное или продолжительное снижение справедливой стоимости инвестиции в долевой инструмент ниже его себестоимости.

Убыток от обесценения это разница между балансовой стоимостью актива и приведенной стоимостью ожидаемых будущих потоков денежных средств дисконтированных по первоначальной эффективной ставке процента по данному активу.

Учитываются только те кредитные убытки, которые уже были понесены к моменту расчета убытка от обесценения, то есть используется модель «понесенных убытков».

Убытки, возникновение которых ожидается в результате будущих событий, независимо от степени вероятности их возникновения, в расчет не принимаются.

Убытки от обесценения признаются в прибылях или убытка.

Для займов, которые обесцениваются индивидуально, применяется модель приведенных ожидаемых потоков денежных средств. Которая рассчитывается по следующей формуле:

Приведенная стоимость ожидаемых потоков денежных средств по займу:

CF = Ожидаемые потоки денежных средств по займу. Которая равна погашению основного долга плюс фактические выплаты по процентам.

Стоимость залога = Ожидаемая сумма от реализации залога.

r = Ставка дисконтирования которая равна первоначальной эффективной ставке процента.

Прочие прямые суммы = Сумма, отнесенная в счет погашения кредита (например, депозиты заемщика либо гарантия 3-х сторон)

Разница между балансовой стоимостью займа и приведенной стоимостью ожидаемых потоков денежных средств по займу и будет суммой обесценения.

IAS39, параграф AG87: «Активы могут быть сгруппированы для целей проведения проверки на предмет обесценения в составе коллективной оценки только в том случае, если эти активы имеют сходные характеристики кредитного риска. Группы активов, имеющие сходные характеристики кредитного риска, могут выделяться исходя из:

- уровней кредитного риска;

- видов займов/индустрии;

- территориального расположения заемщика;

- вида обесценения;

- типа контрагента;

- классификации по срокам давности; и/или

- сроков погашения».

МСФО (IAS) 39, AG84: «расчет приведенной стоимости ожидаемых будущих потоков денежных средств по обеспеченному залогом финансовому активу отражает потоки денежных средств, которые могут быть получены в результате обращения взыскания на залог за вычетом затрат на получение и реализацию залога, независимо от степени вероятности обращения взыскания.

Цель оценки на коллективной основе — это признание уже понесенных, но еще не зафиксированных убытков от обесценения.

Убыток от обесценения, признанный на групповой основе, представляет промежуточный этап до определения убытков от обесценения по отдельным активам в группе. Когда доступна информация, которая конкретно определяет убытки по отдельным обесцениваемым активам в группе, эти активы удаляются из группы.

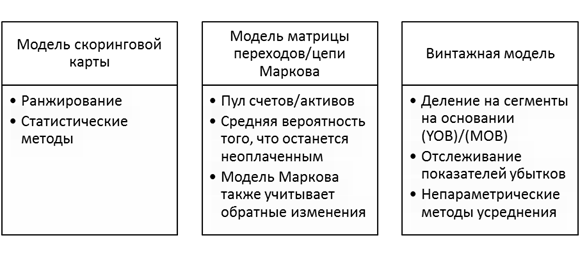

Оценку на коллективной основе можно разделить на следующие модели:

Таблица 2

Модели для оценки на коллективной основе

Компании необходимо пересматривать суждения, используемые в моделях на каждый отчетный период.

Необходимо пересматривать:

- группы займов (увеличение группы займов или реструктуризированных займов);

- количественные и качественные критерии определения существенных займов;

- глубина рассматриваемого периода для расчета средних коэффициентов перехода;

- глубина рассматриваемого периода для расчета среднего коэффициента восстановления.

Литература:

1. МСФО 39 «Финансовые инструменты: учет и оценка»

2. МСФО: Точка зрения KPMG. 2012 г.

3. Постановления Правления Национального Банка Республики Казахстан от 25 февраля 2013 года № 65 «об утверждении Правил создания провизий (резервов) в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности».