В современных условиях ведения бизнеса эффективность функционирования предприятий розничной торговли во многом обуславливается действенностью системы управления капиталом, и требует принципиально новых подходов к формированию, рациональному размещению и использованию собственных и заемных финансовых ресурсов. Решение проблемы достаточности финансово-имущественного обеспечения основной деятельности и результативности использования капитала в свою очередь нуждается в создании качественной информационной системы поддержки принятия управленческих решений в сфере формирования, размещения и использования капитала предприятий торговли. В контексте важности формирования релевантной информации для принятия управленческих решений в сфере капитала предприятий розничной торговли актуальным вопросом является изучение экономической сущности и видов капитала предприятия.

Следует отметить, что капитал — достаточно весомая экономическая категория, изучение сущности которой началось с осмысления фактов и явлений хозяйственной жизни и зарождения экономической мысли. На каждом из этапов развития экономической науки понимание капитала не оставалось постоянным, а изменялось с появлением новых направлений, теоретических и практических проблем управления капиталом, и т. п.

Весомый вклад в понимание капитала как категории, которая имеет сложную экономическую, философскую и правовую природу на разных исторических этапах внесли разработчики теоретических и практических положений отдельных теорий капитала. Наиболее известными из них являются: Аристотель, Ф. Аквинский, Авицена, Х. Мариано, В. Стаффорд, Т. Мен, А. Серра, А. Монкретьен, Ф. Кене, А. Р. Тюрбо, А. Смит, П. Буагильбер, К. Маркс, Э. Бэм-Баверк, Д. Рикардо, Ж. Сисмонди, А. Маршал, А. Пигу, Дж. Кларк, Дж.М. Кейнс, Й. Шумпетер, Дж.Р. Хикс, К. Р. Макконел и С. Л. Брю, П. Самуэльсон и В. Нордхаус и др.

Первую попытку определения сущности капитала было осуществлено через понятие «богатство» представителем экономической мысли античного мира — Аристотелем. Он не употреблял непосредственно термин «капитал», но ввел понятие «хрематистика», под которым понимал искусство обеспечивать благосостояние или деятельность, направленную на накопление капитала [2]. Хрематистика включает в себя большую торговлю, в которой деньги функционируют как капитал и рассматриваются как средство обращения денежного капитала.

Учение Аристотеля, по нашему мнению, стало отправным пунктом для дальнейшего развития знаний о капитале в экономической теории меркантилизма. Представители этого экономического направления акцентировали внимание на специфической, по их мнению, форме богатства — деньгах в виде драгоценных металлов (золота, серебра), которые представляют богатство не в виде недвижимого сокровища, а в форме капитала, который находится в постоянном движении. И если ранние меркантилисты (В.Стаффорд, Г.Скаруффи, Б.Даванцати) говорили только о деньгах как средстве образования сокровищ, то поздние (А.Монкретьен, А.Серра, Т.Мен, Ж-Б.Кольбер) — признавали деньги как капитал.

С развитием экономических отношений люди начинают задумываться о накоплении богатства, и появляется новая школа экономической мысли — школа физиократов. Главный идеолог школы физиократов Ф. Кене, усматривал в капитале не конкретную денежную сумму, а те средства производства, которые владелец может получить за деньги. В его исследованиях впервые предлагается капитал распределить на две части: «ежегодные затраты» (часть капитала, которая необходима для производства продукции (сырье, материалы)) и «первоначальные авансы» (часть капитала, которая авансируется в производство на продолжительное время (прежде всего необходимый инвентарь для производства продукции)) [8]. В выдвинутой Ф. Кене гипотезе впервые прослеживается мысль рассмотрения капитала как подвижной величины. Согласно его утверждению капитал, который функционирует в производственной и непроизводственной формах, постоянно изменяется.

Последователями физиократов были представители школы классической политической экономии, в частности А. Смит, который утверждал, что «капитал создает свою стоимость в процессе обращения, его можно поделить на две части, однако только одну из них (которая непосредственно используется в процессе обмена) можно рассматривать как капитал» [5].

А. Маршал, развивая взгляды А. Смита, анализировал создание денежной стоимости капитала в производственном процессе, и акцентировал внимание на том, что часть имущества, использование которой в предпринимательской деятельности создает доход в денежной форме, является торгово-промышленным капиталом.

Более целостный и системный подход к изучению капитала нашел отображение в работах марксистов (К.Маркс, Ф.Энгельс), которые рассматривали капитал как ресурс, который используется в производственных отношениях, где и создает свою стоимость [6]. Марксисты поддерживали социально-экономическую сущность капитала, отождествляя его с производственными отношениями капиталистического способа производства, когда капитал и работа разделяются собственностью на средства производства. Главным достижением подхода К. Маркса является раскрытие объективной обусловленности распределения продуктивного (функционирующего, реального) капитала на постоянный (вложение средств в средства производства) и переменный (вложение в рабочую силу).

Представители другой школы экономической мысли — маржинализма (В. С. Джевонс, К. Менгер, Ф. Визер, Э. Бэм-Баверк, и др.) считали, что капитал — это производная сущность от работы и земли, которые являются первичными. Именно их составляющими определяется величина капитала как средств, которые приносят доход. Кроме того, капитал отличается в разных производствах (областях) — разностью продолжительности производственного цикла, на протяжении которого формируется доход владельца капитала.

Неоклассические экономические теории капитала, представителями которых являются Л. Вальрас, Д. Б. Кларк, А.Маршал, А. Пигу, В. Паретто, значительно развили его сущностные характеристики, связанные с количественными пропорциями формирования и характером рыночного оборота. По мнению А. Пигу, капитал воплощен в благоприятном опыте, который сохраняет память. Таким опытом могут выступать результаты прошлой работы, которые способны оказывать содействие дальнейшему развитию производства.

Следующим направлением в трактовке категории капитал является экономическая теория кейнсианцев (Дж. М. Кейнс, Р. Ф. Харрод, Д. Домар, Э. Х. Хансон), основателем которой был Дж.М. Кейнс. При определении категории капитал он концентрирует внимание на том, что это богатство, которое приносит доход. Тем не менее богатство является капиталом лишь в том случае, если дохода от данного вложения превысит доход от банковского процента [3].

В первой половине XX ст. формируется новое направление экономической мысли — институционализм. Его основатель Т. Веблен утверждал, что владельцы не вкладывают капитал в производство, а предоставляют его в заем, стараясь таким образом получить прибыль на капитал. Затем, капитал воплощается не в средствах производства, а в ценных бумагах, и переходит из материальной формы в нематериальную.

Монетарно-монистическое трактование капитала сформировано представителями современного монетаризма (М. Фридмен, Дж. Р. Хикс, П. Лоффер), которые утверждают, что капитал — денежный капитал, в том смысле, что представляет собой средства, которые можно ссудить для осуществления предпринимательской деятельности и повышения благосостояния его владельцев.

Представленные выше политэкономические подходы к трактовке сущности экономической категории капитал позволяют утверждать, что изменение условий хозяйствования создает предпосылки для беспрерывного совершенствования сущности этой категории. Вместе с тем, характерными особенностями капитала является то, что он отображает экономические отношения; оказывает содействие накоплению экономических благ; является фактором производства; средствами, которые находятся в беспрерывном движении; служит источником дохода.

Для дальнейшего выяснения роли капитала в производственном процессе, и его места в составе хозяйственных ресурсов предприятия нами произведен критический анализ современной научной литературы по экономике, финансам, финансовому анализу и менеджменту, и установлено, что на данном этапе исследователями выделяются два направления в трактовке сущности категории «капитал предприятия»: с позиции экономического ресурса и с позиции финансового менеджмента.

При раскрытии сущности капитала как экономического ресурса акцент делается на том, что капитал — это совокупность представленных в денежной оценке средств производства, которые при воздействии труда и предпринимательской инициативы могут приносить добавочную стоимость. Иными словами капитал является стоимостью, которая имеет способность к возмещению авансированной, инвестированной суммы и самовозрастанию при наличии благоприятных условий для этого процесса. Наиболее точным с позиции рассмотрения капитала как экономического ресурса является определение, которое характеризует капитал как все виды имущественных и интеллектуальных ценностей, вложенных инвестором в объекты предпринимательской деятельности с целью получения прибыли [9, с. 493]. Этот подход отображает экономическую сущность капитала как совокупность средств производства, необходимых для осуществления производственной деятельности субъекта хозяйствования с целью получения дохода.

С позиции финансового менеджмента капитал имеет много характеристик. В. М. Шелудько рассматривает капитал предприятия как сумму собственного и заемного капитала, который определяется специально сформированной и предназначенной для использования в финансово-хозяйственной деятельности с целью получения прибыли частью финансовых ресурсов [10, с. 25].

А. М. Ковальова, М. Г. Лапуста, Л. Г. Скамай рассматривают финансовый капитал как значительную часть финансовых ресурсов, которая авансируется и инвестируется в производство с целью получения прибыли [4, с. 320]. Целесообразность применения такой трактовки обуславливается тем, что процесс создания, накопления и использования капитала невозможен без участия денег и, следовательно, авторы рассматривают капитал как специфическую форму финансовых ресурсов, задействованных в обеспечении финансово-хозяйственной деятельности предприятия. В этом аспекте наиболее полно характеризует капитал предприятия И. А. Бланк, который утверждает, что капитал — общая стоимость средств в денежной, материальной и нематериальной формах, авансированных в формирование активов предприятия [1, с. 126].

На основании вышеизложенного предоставляется возможным сформулировать собственную точку зрения относительно сущности капитала предприятия. Считаем, что капитал предприятия — это совокупность благ, которыми владеет предприятие в виде экономических выгод в форме материальных и нематериальных ресурсов, денежных средств, человеческих способностей, которые принимают непосредственное участие в хозяйственной деятельности с целью получения прибыли. Данное определение характеризует генезис капитала, указывает на его диалектическое единство, и выступает методологической основой для классификации его видов.

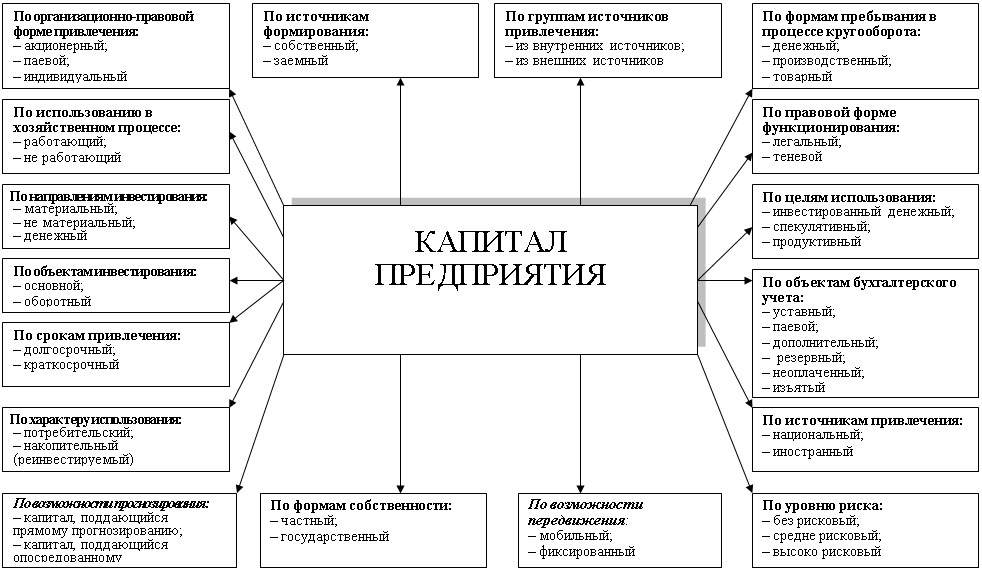

Исследование и обобщение взглядов отечественных и зарубежных экономистов по систематизации видов капитала для целей учета, анализа и управления [1,4,8,9,10], позволили нам предложить классификацию капитала предприятий розничной торговли, в которой представлены экономически обоснованные группы на основе как общеизвестных признаков капитала, так и определенных нами (рис. 1).

Традиционно капитал предприятия, и предприятия торговли не являются исключением, принято различать по:

– организационно-правовой форме привлечения (акционерный, паевой и индивидуальный);

– источникам формирования (собственный и заемный);

– формам пребывания в процессе кругооборота (капитал в денежной, производственной и товарной формах);

– характеру использования (работающий и неработающий капитал);

– правовой форме функционирования (легальный и теневой);

– направлениям инвестирования (капитал в денежной, материальной и нематериальной формах);

– целям использования (инвестированный денежный, спекулятивный и продуктивный капитал;

– объектам инвестирования (основной и оборотный);

– объектам бухгалтерского учета (уставный; паевой; дополнительный; резервный; неоплаченный и изъятый капитал) [7];

– срокам привлечения (долгосрочный и краткосрочный);

– уровню риска (без рисковый, средне рисковый и высоко рисковый капитал);

– характеру использования владельцами (потребительский и накопительный (реинвестируемый));

– формам собственности (частный и государственный);

– источникам привлечения (национальный и иностранный).

Нами предлагается классифицировать капитал по возможности прогнозирования его величины и по возможности передвижения.

По возможности прогнозирования величины капитала предлагаем выделять капитал, который подвергается прямому прогнозированию, и капитал, который подвергается опосредствованному прогнозированию. Прямому прогнозированию подвергаются уставный капитал, резервный капитал, нераспределенная прибыль, и т. п., опосредствованному — средства, которые формируются периодически или эпизодически в результате осуществления отдельных хозяйственных операций и/или предоставления услуг, и динамику которых сложно заранее спрогнозировать.

По возможности передвижения нами выделяется мобильный и фиксированный капитал. Мобильный капитал склонен к изменениям и легко видоизменяет свои формы и способы вложения и использования. Фиксированный капитал не перемещается и твердо закреплен в начальной форме его вложения.

Внесенные предложения по уточнению сущности категории «капитал предприятия» и систематизации его видов позволят учесть особенности его формирования и использования, и будут способствовать накоплению релевантной информации для рационального управления его составом и структурой.

Рис. 1. Классификация видов капитала предприятия

Литература:

1. Бланк И. А. Управление формированием капитала.- К.: «Ника-Центр», 2000. — 512 с.

2. Каменецкий В. А. Капитал (от простого к сложному) / В. А. Каменецкий, В. П. Патрикеев. — М.: ЗАО «Издательство «Экономика», 2006. — 583 с.

3. Кейнс Дж.М. Общая теория занятости процента и денег [Электронный ресурс] / Дж.М. Кейнс. — (Электронная экономическая библиотека Scanned and edited by AXL_FOX). — Режим доступа: http://www. techinvestlab.com/3/?act=10.

4. Ковалева А. М., Лапуста М. Г., Скамай Л. Г. Финансы фирмы. М.: 2003–496 с.

5. Мазурок П. П. Історія економічних вчень у запитаннях і відповідях: навч. посіб. / П. П. Мазурок. — [2-ге вид., стер.]. — К.: Знання, 2006. — 477 с.

6. Маркс К. Капитал: Критика политической экономии. Т.1, Т2: — М.: Политиздат, 1988.

7. Національні положення (стандарти) бухгалтерського обліку [Ел. ресурс]. — Режим доступу: <http://buhgalter911.com/Res/PSBO/PSBO.aspx>.

8. Теория измерения капитала и прибыли [Текст]: монографія/ [Коллектив авторов] Под общ. ред. Проф.. Бутынца Ф., проф. Добии М. — Краков: Fundacja Uniwersytetu Ekonomicznego w Krakowie, 2010. — 400с.

9. Финансы: учебник для ВУЗов / [под ред. проф. М. В. Романовского, проф. О. В. Врублевской, проф. Б. М. Сабантий]. — М.: Перспектива, 2000. — 540 с.

10. Шелудько В. М. Фінансовий менеджмент: підручник./ В. М. Шелудько — К.: Знання, 2006. — 439 с.