Конституцией зафиксировано право на образование. Гарантируются общедоступность и бесплатность дошкольного, основного общего и среднего профессионального образования в государственных или муниципальных образовательных учреждениях и на предприятиях. Каждый вправе на конкурсной основе бесплатно получить высшее образование в государственном или муниципальном образовательном учреждении и на предприятии. Основное общее образование обязательно. [1, ст. 43]

Регулирование общественных отношений, возникающих в сфере образования в связи с реализацией права на образование, обеспечением государственных гарантий прав и свобод человека в сфере образования и созданием условий для реализации права на образование осуществляет Федеральный Закон Российской Федерации от 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации» (далее — Закон № 273-ФЗ). [4]

Образование — единый целенаправленный процесс воспитания и обучения, являющийся общественно значимым благом и осуществляемый в интересах человека, семьи, общества и государства, а также совокупность приобретаемых знаний, умений, навыков, ценностных установок, опыта деятельности и компетенции определенных объема и сложности в целях интеллектуального, духовно-нравственного, творческого, физического и (или) профессионального развития человека, удовлетворения его образовательных потребностей и интересов. [4, ст. 2]

Под образовательной организацией понимается некоммерческая организация, осуществляющая на основании лицензии образовательную деятельность (деятельность по реализации образовательных программ) в качестве основного вида деятельности в соответствии с целями, ради достижения которых такая организация создана. [4, ст. 2]

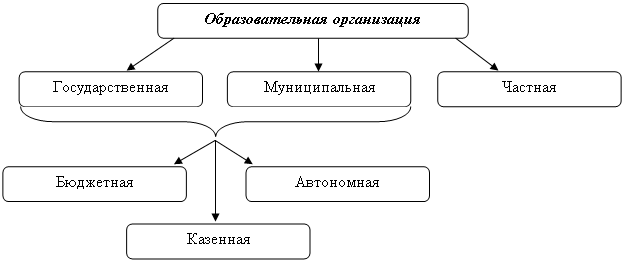

Образовательные организации могут быть государственными (созданными Российской Федерации и субъектами федерации), муниципальными и частными. В свою очередь, государственные и муниципальные организации подразделяются на бюджетные, автономные и казенные. [5, ст. 9.1]

Таким образом, формы образовательных организаций могут быть представлены следующей схемой.

Рис. 1

С принятием Закона № 273-ФЗ на смену финансовому обеспечению образовательной деятельности пришло финансовое обеспечение оказания государственных и муниципальных услуг, описание которого представлено в статье 99 настоящего Закона. Откуда следует видоизменение подходов к формированию финансовых ресурсов образовательной организации.

По мнению А. Г. Грязновой и Е. В. Маркиной под финансовыми ресурсами понимаются денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении организации и используемые ей на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей. [6, с.22]

Образовательная организация полностью или частично финансируется учредителем. Целью финансирования является обеспечение деятельности организации финансовыми ресурсами.

В настоящее время финансирование образовательных организаций осуществляется в соответствии с законодательством и имеет свои особенности в отношении казенных, бюджетных и автономных учреждений. Так, финансирование казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы РФ на основании бюджетной сметы [2, с.161], а финансирование бюджетных и автономных организаций по оказанию государственных (муниципальных) услуг, выполнению работ в рамках реализации государственного (муниципального) задания осуществляется в виде субсидий из соответствующего бюджета бюджетной системы РФ. [2, ст.78.1]

Под бюджетной сметой понимается «документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения». [2, ст.6]

Государственное (муниципальное) задание — это «документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ)". [2, ст.6]

Государственные (муниципальные) услуги — это «услуги (работы), оказываемые (выполняемые) в соответствии с государственным (муниципальным) заданием органами государственной власти (органами местного самоуправления), бюджетными учреждениями». [2, ст.6]

До 2010 г. финансирование государственной (муниципальной) бюджетной организации осуществлялось на основании бюджетной сметы, а значит, бюджетные средства были направлены на поддержание функционирования организации.

Следует отметить, что в настоящее время финансирование бюджетных и автономных организаций направлено на обеспечение каждому гражданину права на получение бесплатной (либо частично платной) услуги необходимого качества.

Финансирование образовательной деятельности государственных казенных организаций и финансирование выполнения государственного задания государственными бюджетными и автономными образовательными организациями осуществляется на основе федеральных нормативов финансового обеспечения образовательной деятельности и нормативов финансового обеспечения услуг соответственно, находящихся в ведении субъектов РФ, и муниципальных образовательных организаций — на основе региональных нормативов финансового обеспечения образовательной деятельности и нормативов финансового обеспечения услуг.

По мнению Г. К. Лапушинской нормативы финансового обеспечения услуг позволяют соизмерять полученные результаты с произведенными затратами и выявлять наиболее и наименее эффективные для учреждения образовательные программы. Нормативы финансового обеспечения государственных (муниципальных) услуг рассчитываются на одного обучающегося в год. Следовательно, на основе принципа нормативно-подушевого финансирования, создание условий для увеличения количества обучающихся и числа реализуемых эффективных образовательных программ позволит привлечь больше финансовых ресурсов, в виде субсидии на оказание услуг в соответствии с государственным заданием, улучшая качество процесса обучения и гарантируя получение требуемого результата. [7]

Связанный с предоставлением субсидий принцип финансирования образовательных организаций имеет определенные достоинства и недостатки. С одной стороны, предоставление субсидий позволяет образовательным организациям динамично развиваться, создавая необходимые условия для обеспечения образовательного процесса. С другой, такое финансирование не во всех случаях оправдано и не всегда является экономически целесообразным. В связи с тем, что бюджетные средства должны быть использованы в определенный срок, имеют место и организационные проблемы. В этой связи, полагаем, необходимо обратить внимание на проблему, связанную с грамотным управлением финансовыми ресурсами.

Субсидии на выполнение государственного (муниципального) задания для бюджетных и автономных учреждений подразделяются на:

- субсидии на оказание услуг (выполнение работ) в соответствии с государственным заданием [2, ст.78.1];

- субсидии на иные цели [2, ст.78.1];

- бюджетные инвестиции [2, ст.79].

Государственное задание содержит:

1. определение категорий физических и (или) юридических лиц, являющихся потребителями соответствующих услуг;

2. показатели, характеризующие качество и объем оказываемых физическим и (или) юридическим лицам государственных услуг;

3. порядок оказания государственных услуг физическим и/или юридическим лицам;

4. цены (тарифы) на оплату государственных услуг физическими или юридическими лицами в случаях, если законодательством Российской Федерации предусмотрено оказание соответствующих услуг на платной основе;

5. порядок контроля за исполнением государственного задания, в т. ч. условия и процедуру его досрочного прекращения;

6. требования к отчетности об исполнении государственного задания. [2, ст.69.2]

Заметим, что расходы на приобретение оборудования, учебной литературы, текущий ремонт зданий и сооружений не включаются в затраты на реализацию государственного задания. В связи с чем у образовательных организаций возникает необходимость прибегать к поиску дополнительных финансовых источников, т. е. заниматься предпринимательской и иной приносящей доход деятельностью с целью поступления доходов в распоряжение этих организаций.

Образовательная организация имеет статус некоммерческой, а предпринимательскую деятельность некоммерческая организация может осуществлять лишь в целях, ради которых она создана. [3, ст.50]

Таким образом, образовательная организация может осуществлять предпринимательскую деятельность в виде оказания платных образовательных услуг.

Сюбарева И. Ф. считает, что стремление образовательных учреждений получить доходы из внебюджетных источников стало для большинства из них обычной практикой. Наиболее распространенным видом их деятельности, связанным с получением дохода, является сдача имущества в аренду с целью получения арендной платы. Так, образовательное учреждение вправе выступать в гражданском обороте в качестве арендатора и арендодателя имущества. [8, с.30]

В связи с увеличением видов предпринимательской деятельности образовательных организаций, размыты границы предпринимательской, иной, приносящей доход и уставной деятельности, что превращает образовательные организации в хозяйствующие субъекты, направленные на извлечение дохода от предпринимательской и иной, приносящей доход деятельности, часто никак не связанной с уставной.

Таким образом, следует отметить, что деятельность образовательных организаций стремительно переходит на коммерческую основу.

По нашему мнению, предпринимательская и иная, приносящая доход деятельность образовательной организации создает условия для расширения собственной материально-технической базы. Активно осуществляя предпринимательскую и иную, приносящую доход деятельность, образовательные организации наращивают свой имущественный потенциал, тем самым способствуют качественному осуществлению основной (образовательной) деятельности организации, что во многом определяет инновационную образовательную деятельность и стабильное развитие образовательной организации.

По нашему мнению вопросы по стабильному и осуществляемому в полном размере финансированию образовательной организации должны быть заботой государства, что является необходимым условием для эффективного функционирования организации и системы образования целом.

Литература:

1. Конституция Российской Федерации [Электронный ресурс]: (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ) — Доступ из справ.-правовой системы «КонсультантПлюс».

2. Бюджетный кодекс Российской Федерации [Электронный ресурс] от 31.07.1998 N 145-ФЗ (ред. от 28.12.2013, с изм. от 03.02.2014) — Доступ из справ.-правовой системы «КонсультантПлюс».

3. Гражданский кодекс Российской Федерации [Электронный ресурс]: (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 05.05.2014) — Доступ из справ.-правовой системы «КонсультантПлюс».

4. Федеральный закон [Электронный ресурс] от 29.12.2012 N 273-ФЗ (ред. от 27.05.2014) «Об образовании в Российской Федерации»– Доступ из справ.-правовой системы «КонсультантПлюс».

5. Федеральный закон [Электронный ресурс] от 08.05.2010 N 83-ФЗ (ред. от 28.12.2013) «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений»– Доступ из справ.-правовой системы «КонсультантПлюс».

6. Грязнова А. Г. Финансы: учеб. для вузов / Грязнова А. Г. и др. — М.: Финансы и статистика, 2012. — 496 с.

7. Лапушинская Г. К. Финансовое обеспечение государственных и муниципальных учреждений новых типов/Г. К. Лапушинская//Нормативные документы образовательного учреждения — 2010. — № 9. — URL: http://www.menobr.ru/materials/20/38450/

8. Сюбарева И. Ф.Правовое регулирование финансово-хозяйственной деятельности образовательных учреждений / И. Ф. Сюбарева //Вестник Балтийского федерального университета им. И. Канта. — 2012. — № 9. — С. 28–36.