Статья посвящена особенностям отражения резервов по неиспользованным отпускам в РСБУ и МСФО.Рассмотрены порядок и принципы создания резерва по неиспользованным отпускам в российской и международной практике.

Ключевые слова: оценочные обязательства, резервы предстоящих расходов, условные обязательства, условные активы, международные стандарты финансовой отчетности.

Все больше и больше компаний на сегодняшний день составляют отчетность в соответствии с международными стандартами финансовой отчетности (МСФО). Поэтому теперь становится гораздо важнее разбираться в особенностях ведения бухгалтерского учета и составления отчетности как согласно российской системе бухгалтерского учета (РСБУ), так и МСФО. Грамотность в подходах к ведению учета поможет оптимизировать ведение бухгалтерского учета и трансформацию РСБУ отчетности в МСФО, а также избежать многочисленных ошибок. В данной статье мы остановимся на порядке отражения резервов по неиспользованным отпускам в РСБУ и МСФО.

На предприятиях часто возникает ситуация, заключающаяся в том, что работники в течение отчетного периода используют не все дни накопленного отпуска, которые затем переносятся на следующий период. В таких ситуациях и возникает вопрос о создании резерва по неиспользованным отпускам. Цель признания резерва — раскрыть в отчетности существующее обязательство перед работниками. В РСБУ создание такого резерва регулируется положением по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) от 13 декабря 2010 г. (в ред. Приказов Минфина России от 14.02.2012 № 23н, от 27.04.2012 № 55н). Создание резерва является обязательным, так как резерв по неиспользованным отпускам попадает под критерии понятия «оценочное обязательство», признание которого в учете, согласно положению, обязательно:

- в результате прошлых событий экономической деятельности у организации возникла обязанность, исполнение которой невозможно избежать. Если существуют сомнения по поводу наличия обязанности, организация признает оценочное обязательство, в том случае если результаты анализа всех обстоятельств и условий, включая мнения экспертов, указывают на то, что существование обязанности более вероятно, чем ее отсутствие;

- вероятен отток экономических выгод организации, необходимый для исполнения оценочного обязательства;

- величину оценочного обязательства возможно оценить. [1]

Таким образом, создание резерва обязательно для всех организаций, кроме предприятий малого бизнеса. Тем не менее, многие организации пренебрегают данным ПБУ и не создают резерв. Это может привести к искажению финансовой отчетности. Очень важно учесть данный аспект и при формировании консолидированной отчетности в холдинговых компаниях [2].

Рассмотрим подробнее порядок и принципы создания резерва по неиспользованным отпускам.

Оценочные обязательства отражаются на счете учета резервов предстоящих расходов. Как правило, это специально созданные субсчета счета 96 «Резервы предстоящих расходов», хотя каждая организация может создавать для этого отдельные счета, что всегда должно быть прописано в учетной политике.

Согласно ПБУ, при признании оценочного обязательства в зависимости от его характера величина оценочного обязательства относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива. В течение отчетного года при фактических расчетах по признанным оценочным обязательствам в бухгалтерском учете организации отражается сумма затрат организации, связанных с выполнением организацией этих обязательств, или соответствующая кредиторская задолженность в корреспонденции со счетом учета резерва предстоящих расходов. [1]

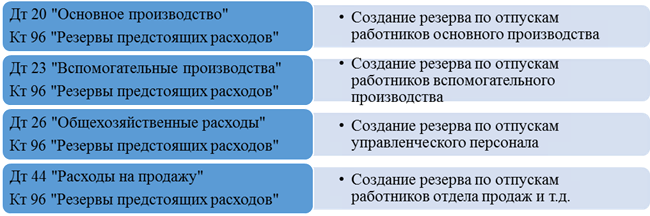

Создание резерва осуществляется с помощью следующих проводок:

Рис. 1. Проводки по созданию резерва

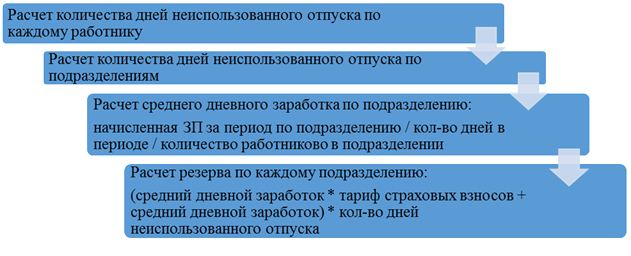

Размер, в котором создается резерв, определяется следующими факторами:

1) периодичность начисления резерва (ежегодно, ежеквартально, ежемесячно);

2) число дней неиспользованного отпуска по каждому подразделению;

3) средняя заработная плата по подразделению в расчете на 1 человека.

В течение периода делаются следующие проводки:

Рис. 2. Проводки по использованию резерва

Помимо основной заработной платы, резерву подлежит и оценочное значение страховых взносов, подлежащих уплате в бюджет с предполагаемой суммы заработной платы (часто для этого создается отдельный субсчет).

Рис. 3. Порядок создания резерва

ПБУ гласит, что если сумма признанного оценочного обязательства недостаточна, расходы организации по погашению обязательства отражаются в бухгалтерском учете предприятия в общем порядке.[1] Это означает, что если начисленного резерва не хватает (сальдо на счете 96 стало нулевым), отпускные (компенсации за неиспользованный отпуск) нужно начислять в дебет счетов учета затрат 20 (08, 23, 26, 44).

В случае если сумма оценочного обязательства была признана в избытке или в случае если выполнение условий по условным обязательствам больше не является обязательным, то неиспользованная сумма оценочного обязательства в бухгалтерском учете списывается на прочие доходы организации. Если для предприятия характерно погашение однородных оценочных обязательств, которые возникают от регулярных хозяйственных операций основной деятельности организации, избыток ранее признанных сумм обязательств относится на следующие по времени оценочные обязательства того же рода непосредственно при их признании (при этом не происходит списание ранее признанных избыточных сумм на прочие доходы организации)» [1].

Таким образом, если размер созданного на отчетный период резерва превышает размер пересмотренного резерва на следующий период, проводится проводка:

Рис. 4. Списание резерва на прочие доходы

Теперь сравним порядок создания резерва по неиспользованным отпускам по РСБУ с международными стандартами финансовой отчетности.

Создание резерва по МСФО регулируется Международным стандартом финансовой отчетности (IAS) 37 «Резервы, условные обязательства и условные активы» от 25.11.2011 (ред. от 02.04.2013), а также Международным стандартом финансовой отчетности (IAS) 19 «Вознаграждения работникам» от 18.07.2012 (ред. от 18.07.2012).

Согласно МСФО 37, резерв — обязательство с неопределенным сроком исполнения или обязательство неопределенной величины. Резерв признается в следующих случаях:

- у предприятия в результате каких-либо прошлых событий экономической деятельности возникло обязательство (юридическое или конклюдентное);

- вероятно, что для погашения обязательства потребуется отток ресурсов, содержащих экономические выгоды;

- возможно, привести надежную расчетную оценку величины обязательства. [4]

- В МСФО нет понятия «неиспользованный отпуск». В МСФО 19 «Вознаграждения работникам» вводится термин «накапливаемые оплачиваемые отсутствия на работе» [3]. Если накапливаемые оплачиваемые отсутствия на работе не были в полном объеме использованы в отчетном периоде, они могут быть перенесены на будущий период и использованы при дальнейшей деятельности организации. Накапливаемые оплачиваемые отсутствия на работе могут быть либо компенсируемыми (то есть при уходе работника с предприятия он имеет право получить компенсацию в денежном эквиваленте за неиспользованные отсутствия), либо некомпенсируемыми (сотрудник при увольнении не может потребовать денежных выплат за неиспользованные отсутствия). Продолжительность оплачиваемых отсутствий на работе возрастает с течением времени, по мере выполнения работниками своих должностных обязанностей, затем работники могут использовать эти накопленные отсутствия в будущем. Обязательство возникает даже в том случае, когда оплачиваемое отсутствие на работе не является компенсируемым, хотя на оценку этого обязательства влияет возможность увольнения работников до того, как они используют право на накапливаемое некомпенсируемое отсутствие на работе.

Любой организации следует признавать предполагаемые расходы на оплату накапливаемых оплачиваемых отсутствий на работе как дополнительную денежную величину, которую ожидается, она выплатит работнику за неиспользованные оплачиваемые отсутствия на работе, накопленные по состоянию на конец отчетного периода [1].

Резерв по МСФО формируется аналогичным образом по сравнению с вышеописанным методом. Резервы по МСФО должны пересматриваться на конец каждого отчетного периода и корректироваться с учетом текущей наилучшей расчетной оценки. Если становится маловероятным, что для погашения обязательства будут использованы экономические ресурсы, содержащие экономические выгоды, резерв должен быть восстановлен [4].

Таким образом, если резерв по РСБУ признается в полном объеме, как было описано выше, никаких дополнительных корректировок не требуется. Если же в РСБУ резерв по неиспользованным отпускам создан не был, то необходимо провести корректировку по трансформации данных РСБУ в МСФО по аналогии с описанным методом.

Литература:

1. Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) (ред. от 27.04.2012) (введен в действие на территории РФ Приказом Минфина России от 13.12.2010 N 167н.

2. Боровицкая М. В. Принципы подготовки и порядок составления консолидированной отчетности в холдинговых структурах.// Боровицкая М. В., Дериглазова Ю. В. Молодой ученый. 2013. № 12 (59) С.255–257.

3. Международный стандарт финансовой отчетности (IAS) 19 «Вознаграждения работникам» (ред. от 18.07.2012) (введен в действие на территории РФ Приказом Минфина России от 18.07.2012 N 106н)

4. Международный стандарт финансовой отчетности (IAS) 37 «Резервы, условные обязательства и условные активы» (ред. от 02.04.2013) (введен в действие на территории РФ Приказом Минфина России от 25.11.2011 N 160н)

5. Масленникова Л. А. Какую часть оценочного обязательства по отпускам нужно перенести на 2014 год. Зарплата, 2014, N 1.

6. Усольцева И. В. Сравнительный анализ дебиторской задолженности в соответствии МСФО И РСБУ. //Усольцева И. В. Головач Н. А. Азимут научных исследований: экономика и управление. 2013. № 4 с.32–34.

7. Усольцева И. В. Лабораторный практикум по бухгалтерскому учету. //Усольцева И. В., Боровицкая М. В., Шнайдер О. В., Филатова Е. В. Учебно-методическое пособие. Рекомендовано УМО по образованию в области финансов, учета и мировой экономики. Тольятти. 2013.-229с.