Финансы выражают денежные отношения, которые возникают между субъектами хозяйствования в процессе приобретения, реализации товаров, работ, услуг, государством и предприятиями при выполнении обязанностям по уплате налогов и добровольных платежей и т. д.

Основной задачей управления финансами является принятие решений по обеспечению наиболее эффективного движения финансовых ресурсов между коммерческой организацией и внутренними и внешними источниками финансирования, что невозможно без определения уровня риска недополучения дохода, на которое прямо воздействует качество, оперативность и полнота предоставляемой финансовой информации [3, c. 58].

Значит, в финансово-хозяйственной деятельности коммерческой организацией получение дохода всегда и неразрывно связано с определенными рисками. Риск и доход являются финансовыми категориями, которые взаимодействуют и взаимосвязаны между собой.

Риск тесно связан с неопределенностью и вероятностью.

Вероятность представляет собой возможность получения определенного результата и вероятным будет считаться событие, которое происходит чаще. Неопределенность — это неполное или примерное представление о значениях различных параметров в перспективе, которые возникают в связи с различными обстоятельствами и причинами, а именно с неполнотой или неточностью информации об условиях реализации решения [2, с. 155].

Финансовый риск связан с финансовой сферой функционирования предприятия.

Автором сформулировано определение, финансовый риск- это риск наступления негативного события, влияющего на снижение дохода или капитала, возникающий из-за неопределенности условий финансово-хозяйственной деятельности предприятия (с невозможностью выполнения предприятием финансовых обязательств перед партнерами в результате нестабильности покупательной способности денег, формирования неоптимальной структуры капитала).

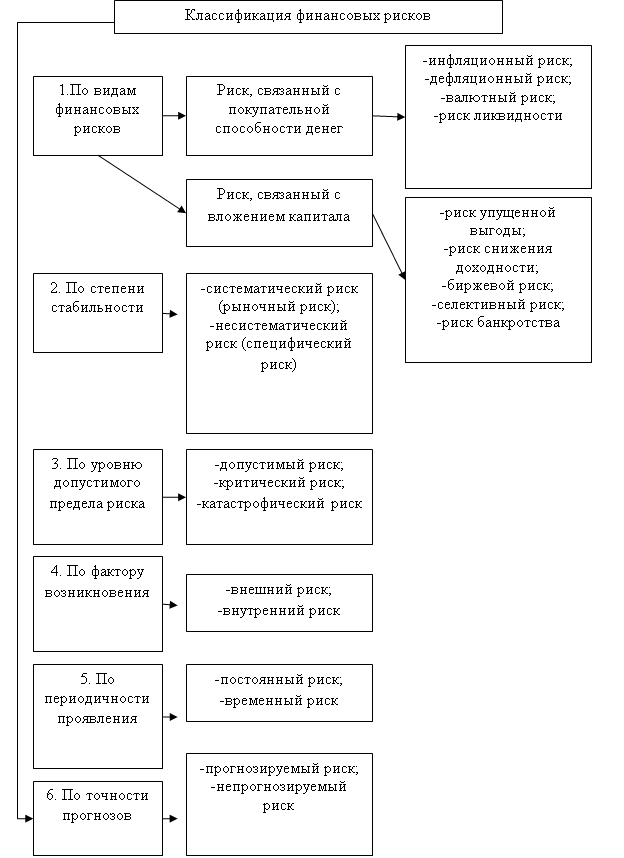

Классификацию финансовых рисков для целей управления финансами предприятия можно сформировать по следующим классификационным признакам (рисунок 1). По видам финансовые риски бывают: риск, связанный с покупательной способностью денег и риск, связанный с вложением капитала [4, c. 30].

Рис. 1. Классификация финансовых рисков

Риски, связанные с покупательной способностью денег в свою очередь подразделяются на: инфляционный риск, связанный с обесцениванием получаемых денежных доходов при росте инфляции; дефляционный риск, связанный с падением уровня цен, что виляет на снижение доходов предприятия; валютный риск, связанный с изменением валютных рисков; риск ликвидности, связанный с потерями при реализации товарно-материальных ценностей и ценных бумаг [10, с. 439].

Риски, связанные с вложением капитала (инвестиционные риски) предполагают возможность недополучения или потери прибыли в ходе реализации инвестиционных проектов или формирования портфеля ценных бумаг [2, c.159] и включают следующие риски:

- риск упущенной выгоды подразумевает возникновение финансового ущерба в результате неосуществления некоторого мероприятия (например, отказ от вложения средств в реализацию инвестиционного проекта);

- риск снижения доходности включает в себя процентный риск, связанный с изменением процентных ставок, выплачиваемых по привлеченным ресурсам и кредитный риск, связанный с неуплатой заемщиком «тела» кредита и процентов.

- биржевой риск- это риск, представляющий риск убытка при биржевой сделке [8];

- селективный риск представляет собой риск, связанный с неправильностью выбора объекта инвестирования;

- риск банкротства- риск, связанный с возможностью потери предприятием собственного капитала и неспособность рассчитаться по взятым на себя обязательствам [2, с. 160].

По степени стабильности различают систематический и несистематический риск. Систематический риск, т. е. рыночный риск, характеризуется вероятностью финансовых потерь, связанных с неблагоприятными изменениями конъюнктуры различных видов финансового рынка.

Несистематический риск (специфический риск) характеризует вероятность финансовых потерь, связанных с неэффективной деятельностью коммерческой организации, т. е. неэффективностью деятельности финансового менеджера, неэффективностью структурой активов и капитала и т. д. [9].

По уровню допустимости предела риска различают допустимый, критический и катастрофический риски.

Анисимова Ю. А. в классификации финансовых рисков [1, с. 45] по фактору возникновения разделяет их на внешние и внутренние риски, по периодичности проявления- постоянный и временный финансовый риск, по точности прогнозов финансовый риск может быть прогнозируемый и непрогнозируемый.

Изместьева О. А. [5, с. 36] проведя исследование в области финансового менеджмента и углубленного исследования практики работы организаций сформировала комплексную классификационную характеристику финансовой информации, которая в зависимости от вида поставленной задачи позволяет оценить и выбрать сектор (или секторы) управленческого воздействия, а применительно к управлению рисками эту классификацию можно расширить на несколько классификационных признаков.

При обозначении каждого классификационного признака, который положен в основу систематизации финансовой информации организации, необходимо выделить следующие признаки (таблица 1) [5, с. 37].

Таблица 1

Классификация финансовой информации в коммерческой организации

|

Основные классификационные признаки |

Виды финансовой информации |

|

1 |

2 |

|

1. По источнику формирования |

Плановая финансовая информация Фактическая финансовая информация Отчетная финансовая информация |

|

2. По доступности (по отношению к пользователям) |

Публичная финансовая информация Управленческая (внутренняя) финансовая информация |

|

3. По отношению к информационному пространству организации |

Внешняя Внутренняя |

|

4. По видам деятельности организации |

Финансовая информация по операционной деятельности Финансовая информация по инвестиционной деятельности Финансовая информация по финансовой деятельности |

|

5. По масштабу обслуживания финансового процесса |

Сводная финансовая информация Финансовая информация подразделений |

|

6. По направленности |

Входящая финансовая информация Исходящая финансовая информация |

|

7. По периоду времени |

Финансовая информация краткосрочного периода Финансовая информация долгосрочного характера |

|

8. По методу оценки во времени |

Ретроспективная финансовая информация Текущая финансовая информация Перспективная финансовая информация |

|

9. По значимости формирования результатов деятельности |

Приоритетная финансовая информация Второстепенная финансовая информация |

|

10. По отношению к обработке информационного потока |

Исходная финансовая информация Промежуточная финансовая информация Результатная финансовая информация |

|

11. По непрерывности формирования |

Регулярная финансовая информация Нерегулярная финансовая информация |

|

12. По степени организации |

Систематизированная финансовая информация Несистематизированная финансовая информация |

|

13. По степени детализации |

Синтетическая (обобщающая) финансовая информация Аналитическая (детализированная) финансовая информация |

|

14. По фазе существования |

Документированная финансовая информация Передаваемая финансовая информация |

|

15. По насыщенности |

Недостаточная финансовая информация Достаточная финансовая информация Избыточная финансовая информация |

|

16. По объему необходимых сведений для управления экономическим объектом |

Комплексная финансовая информация Тематическая финансовая информация |

|

17. По длительности периода, охватываемого управленческим решением |

Теоретическая финансовая информация Стратегическая финансовая информация Тактическая финансовая информация Оперативная финансовая информация |

|

18. По изменчивости во времени |

Условно-постоянная Условно-переменная |

|

19. По отношению к риску |

Высокорисковая информация Среднерисковая информация Низкорисковая информация Безрисковая информация |

1. По источнику формирования — позволяет разделить информацию по методам формирования в системе управления финансами коммерческой организации;

2. По доступности — позволяет ограничить круг пользователей финансовой информации;

3. По отношению к информационному пространству организации — позволяет отделять финансовую информацию, поступающую относительно внешнего и внутреннего пространства организации;

4. По видам деятельности — позволяет оценить эффективность работы организации по видам деятельности;

5. По масштабу обслуживания финансового процесса — помогает подразделить информационные потоки по уровням управления;

6. По направленности — позволяет разделить направления финансовой информации для использования на различных этапах управления;

7. По периоду времени — используется для характеристики операций организации;

8. По методу оценки во времени — позволяет определить актуальность финансовой информации;

9. По значимости формирования результатов деятельности — позволяет проводить анализ финансового состояния организации;

10. По отношению к обработке информации — позволяет определить степень прохождения финансовой информации по этапам обработки в информационной системе организации;

11. По непрерывности формирования — применяется при планировании финансово-хозяйственной деятельности организации;

12. По степени организации — помогает выявлять полностью обработанную финансовую информацию;

13. По степени детализации — позволяет определить причинно-следственную связь событий финансово-хозяйственной деятельности организации;

14. По фазе существования — позволяет определить уровень готовности финансовой информации;

15. По насыщенности — позволяет исключать или включать по степени информативности показатели финансово-хозяйственной деятельности;

16. По объему необходимых сведений для управления экономическим объектом — позволяет рассматривать и анализировать деятельность организации по блокам финансового менеджмента;

17. По длительности периода, охватываемого управленческим решением — финансовая информация показывает уровень информативности и аналитичности для решения конкретных управленческих задач.

18. По изменчивости во времени — позволяет установить изменения финансовой информации с течением времени [6, c. 249].

Автор исследования предлагает финансовую информацию классифицировать еще по одному признаку: по отношению к риску, что позволит учитывать информацию по уровню важности и качества при принятии управленческого решения.

Изместьева О. А. на основе данной классификации дает определение финансовой информации — это внешняя и внутренняя информация финансового характера. Внешняя и внутренняя финансовая информация поступает в финансово-информационный контур, где с помощью методов планирования, анализа систематизируется, и на основе нее принимаются и контролируются управленческие решения [7, c. 223].

С позиции риск-менеджмента, мы сформулировали, следующее определение финансовой информации — это информация, влияющая на принятие решения в сфере риск-менеджмента и обосновывающая уровень и причинно-следственные связи возникновения финансовых рисков.

Основные требования к качеству финансовой информации [5, с. 42]:

- своевременность;

- достоверность (с определенной вероятностью);

- достаточность;

- надежность (с учетом риска);

- комплектность системы финансовой информации;

- адресность;

- многократность использования;

- высокая скорость сбора, обработки;

- актуальность.

С позиции риск-менеджмента можно добавить такие требования к финансовой информации как адекватность и управляемость.

Таким образом, можно сделать вывод, что риском можно управлять, применяя различные меры, которые смогут позволить в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска, т. е. эффективность информационной организации управления риском напрямую зависит от качества и оперативности получения финансовой информации.

Литература:

1. Анисимова, Ю. А. Структурированные финансовые продукты как инструмент хеджирования рисков на рынках электрической энергии/ Анисимова Ю. А.//диссертация на соискание ученой степени кандидата экономических наук / Поволж. гос. технол. ун-т. Йошкар-Ола, 2012;

2. Афоничкин, А. И. Основы финансового менеджмента: учеб. Пособие/ А. И. Афоничкин, Л. И. Журова, Д. Г. Михаленко; Волж. Ун-т им. В. Н. Татищева.-Тольятти, 2011.-596с.;

3. Аюпов, А. А. Коваленко, О. Г. Направления и методы организации денежных потоков в системе антикризисного финансового управления/ Аюпов А. А., Коваленко О. Г.//Экономика и управление.- 2009. -№ 3.6.- С. 57–60;

4. Глухова, Л. В. Шерстобитова, А. А. Некоторые аспекты управления развитием экономических систем/ Глухова Л. В., Шерстобитова А. А.//Вестник Волжского университета им. В. Н. Татищева. -2013. -№ 1 [27]. -С. 29–34;

5. Изместьева, О. А. Влияние финансово-информационной сферы на финансовое состояние коммерческой организации/ Изместьева О. А.//диссертация на соискание ученой степени кандидата экономических наук / Самарский государственный экономический университет. Тольятти, 2010;

6. Изместьева, О. А. Информационное обеспечение управления финансами коммерческой организации в современных условиях/ Изместьева О. А., Аюпов А. А.//Экономические науки. -2010. -№ 63. -С. 247–250;

7. Изместьева, О. А. Направления использования финансово-информационной сферы для реализации внутрифирменных резервов коммерческой организации/ Изместьева О. А. Вектор науки Тольяттинского государственного университета. -2010. -№ 4. -С. 222–225;

8. Медведева, О. Е. Аюпов, А. А. Конструирование инновационных финансовых продуктов в расчетах с поставщиками на основе применения SWOP-контрактов/Медведева О. Е., Аюпов А. А.//Вестник Казанского технологического университета. -2008. -№ 6.- С. 263–268;

9. Полтева, Т. В. Хеджирование и арбитраж на рынке депозитарных расписок/ Полтева Т. В.//Азимут научных исследований: экономика и управление.- 2013. -№ 3. -С. 19–22;

10. Стоянова, Е. С. Финансовый менеджмент: теория и практика: Учебник/ под ред. Е. С. Стояновой.-3-е изд., перераб. и доп.-М.: Изд-во «Перспектива», 1998.-656с.