В настоящей статье рассмотрена процедура разработки и внедрения системы внутреннего контроля в производственно-экономической деятельности строительной организации. Предложен комплекс рекомендаций, направленных на совершенствование системы внутреннего контроля.

Ключевые слова: контроль, внутренний контроль, система внутреннего контроля (СВК).

This article describes the procedure of development and implementation of the internal control system in production and economic activities of the construction organization. A set of recommendations aimed at improving the internal control system.

Keywords:control, internal control, internal control system (ICS).

Введение

В соответствии со статьей 19 Федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.11.2011г. экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни [4].

Порядок вступления данной нормы в силу 1 января 2013 года установлен ст. 19 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. Она предписывает обязательную организацию и осуществление внутреннего контроля совершаемых хозяйственных операций всем экономическим субъектам. В отличие от аудита, которому подлежит лишь финансовая отчетность компании, внутренний контроль должен затрагивать не только хозяйственную сферу.

С момента введения закона в действие прошло уже почти 2 года, но, как показала практика, многие компании до сих пор испытывают серьезные проблемы при его воплощении. Но множество вопросов о механизме внедрения и осуществлении внутреннего контроля бухгалтерского учета по-прежнему остаются нерешенными.

Ответы на некоторые из них были получены в письме Минфина России от 25.12.2013 № 07–04–15/57289. К нему прилагается информационный документ № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

«Контроль» (Control) — сложное и многогранное понятие, под которым подразумевается одна из основных функций системы управления. Универсального трактования для этого понятия не существует, в этом оказались бессильны ученые различных областей науки — философии, экономики, права.

В отечественной теории управления контроль рассматривается с трех позиций: во-первых, как самостоятельная функция управления; во-вторых, как заключительный этап цикла управления; в-третьих, как обязательный элемент процесса принятия и реализации управленческих решений.

Исходя из данных, представленных в экономической литературе, контроль можно классифицировать по следующим признакам:

- по степени вовлечённости носителя контроля в процесс контроля (собственно контроль, проверка)

- по принадлежности к предприятию носителя контроля (внутренний, внешний)

- по обязательности контроля (добровольный, договорной)

- по отношению к времени реализации контролируемых решений и действий (предварительный, текущий, последующий)

- другие виды

В нормативно-правовых актах внутренний контроль определен как важнейшая часть системы управления, позволяющая предупреждать, выявлять недостатки и нарушения, а также своевременно устранять их последствия.

Внутренний контроль является необходимым элементом любой организации с момента её создания, представляет собой систему мер, организованных руководством. Такая система должна обеспечивать разумную уверенность в том, что организация сумела достичь необходимой цели в трех областях:

- эффективность и результативность операционной деятельности;

- достоверность финансовой отчетности;

- соблюдение действующего законодательства и требований регулирующих органов, применимых к деятельности организации [2].

Внутренний контроль сам по себе не является единственным механизмом управления в финансово-хозяйственной деятельности организации. Он лишь способствует своевременному обнаружению недостатков и принятию мер по их устранению, но при этом не гарантирует достижения цели в 100 % случаев.

Внутренний контроль в современном его понимании основывается на принципах Комитета спонсорских организаций Комиссии Тредуэя (Committee of Sponsoring Organizations of the Treadway Commission, далее — COSO), опубликованных в США в 1992 г. в Интегрированной концепции внутреннего контроля (Internal Control — Integrated Framework) [6].

Важность концепции заключается в том, что в ней раскрыты основные понятия и элементы внутреннего контроля, сделан акцент на ответственности руководства организации за его состояние.

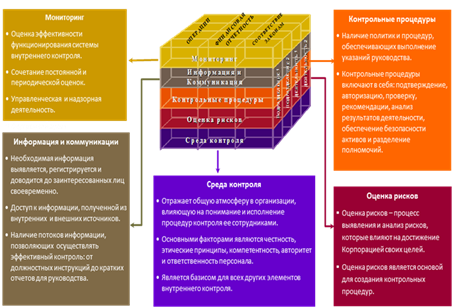

Модель COSO представлена в виде трехмерной матрицы, имеющей форму куба (рис. 1).

Рис.1. Модель COSO

Согласно модели COSO, внутренний контроль — это непрерывный процесс, протекающий в любом хозяйственно-экономическом субъекте, осуществляемый его руководителями и всеми сотрудниками для достижения следующих целей:

- производственная и финансовая эффективность;

- достоверность финансовой и управленческой отчетности;

- соблюдение установленных требований.

COSO описаны пять взаимосвязанных элементов внутреннего контроля: контрольная среда, оценка рисков, контрольные процедуры, обмен информацией, мониторинг.

Система внутреннего контроля (СВК), построенная по концепции COSO, необходима для крупных коммерческих организаций либо компаний, которые имеют сложную организационную структуру. Для средних и малых организаций разработка СВК в полном соответствии с концепцией COSO, скорее всего, станет слишком затратной и сложной.

Согласно международным стандартам аудиторской деятельности, в частности, МСА (ISA) 315 «Понимание деятельности экономического субъекта и его среды и оценка рисков существенного искажения», система внутреннего контроля представляет собой процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками аудируемого юридического лица для того чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций и соответствия деятельности нормативным правовым актам [3].

Достижение абсолютного уровня уверенности невозможно в силу следующих причин:

- Неприемлемо высокие затраты.

- Возможности обойти или проигнорировать внутренние контроли со стороны руководства.

- Вероятность сговора сотрудников.

Исследуем процедуры внутреннего контроля, которые представляют собой действия, направленные на минимизацию рисков, влияющих на достижение целей экономического субъекта. В числе этих действий:

- — Документальное оформление операций и фактов хозяйственной деятельности организации. Например, записи в регистрах бухгалтерского учета должны фиксироваться на основе первичной документации.

- — Утверждение (санкционирование) хозяйственных операций персоналом более высокого уровня.

- — Подтверждение соответствия документов установленным требованиям.

- — Проведение сверок по дебиторской и кредиторской задолженностям с поставщиками и подрядчиками.

- — Проведение ротации должностных обязанностей.

- — Система мер сохранности ценностей, проведение инвентаризации объектов учета.

- — Соблюдение правил выполнения хозяйственных и учетных операций, точность в составлении смет, соблюдение установленных сроков составления бухгалтерской отчетности.

Система внутреннего контроля строительных организаций, в отличие от торговых и промышленных, должна учитывать особенности строительного производства. Они сводятся к следующему:

во-первых, в отличие от промышленного производства, в строительстве продукция неподвижна в процессе ее создания и эксплуатации, в пространстве перемещаются рабочие кадры и орудия труда;

во-вторых, процесс изготовления продукции строительства занимает длительный период времени, что требует продолжительного вовлечения в эту деятельность рабочих сил и средств производства;

в-третьих, строительство связано со многими отраслями экономики. Различные предприятия поставляют сырье, материалы и оборудование для изготовления строительной продукции.

Учитывая эти особенности при формировании эффективной системы внутреннего контроля строительной организации, необходимо принять во внимание следующие факторы:

- создание благоприятной внешней среды организации;

- обеспечение сохранности активов: предотвращение фактов хищения материальных ценностей, нецелевого использования имущества;

- исключение потерь и нерационального использования товарно-материальных ценностей, строительной техники;

- соблюдение принципов сметного нормирования, обеспечение контроля качества строительно-монтажных работ;

- соблюдение строительных норм и правил, а также правил охраны труда и техники безопасности;

- обеспечение эффективной системы бухгалтерского учета.

Практическое исследование

Рассмотрим процедуру разработки и внедрения системы внутреннего контроля в производственно-экономической деятельности строительной организации ООО «Peliscer».

Более 10 лет назад группа единомышленников объединилась и открыла в 1997 году строительную организацию с целью достижения успеха в области строительства мостов, путепроводов и других искусственных сооружений на дорогах Москвы и Московской области. Основной вид деятельности — ремонт и строительство мостов.

В производственной деятельности организация использует современные машины, механизмы и оборудование, которые обладают высокой производительностью, надежны и эффективны. Строительной организацией отремонтировано и капитально восстановлено около 40 эстакад и путепроводов. Организация осуществляла ремонтные работы на более чем 50 объектах, в их числе Автозаводский и Новоарбатский мосты, Шелепихинский и Сайкинский путепроводы.

Для строительной организации одним из важнейших факторов любого производства являются основные средства. На балансе организации — автовышки, экскаваторы, самосвалы, автокраны, сварочные агрегаты и еще более 150 единиц техники. С помощью автовышек можно осуществлять множество видов работ: строительные, отделочные, монтажные и электромонтажные. Так, например, сварочные агрегаты используются на стройплощадках для выполнения сварочных работ разной степени интенсивности. Основные средства перемещаются с одного строительного объекта на другой, что требует к ним особого внимания.

Для строительной организации Peliscer важными задачами по учету основных средств являются:

- Правильное документальное оформление и своевременное отражение в учетных регистрах их поступления, перемещения и выбытия;

- Начисление износа в соответствии с действующими нормами и правилами;

- Точное отражение затрат по ремонту и модернизации;

- Сохранность и эффективное использование каждой единицы основных средств в разрезе объектов;

- Достоверная оценка основных средств в балансе и отчетности.

Бухгалтерский учет в ООО «Peliscer» осуществляется на основе ее учетной политики. При этом принимались во внимание отраслевая специфика, организационно-правовая форма предприятия, налоговый режим, характер и объемы совершаемых операций, а также другие факторы.

Учетная политика организации ведется с учетом особенностей структуры строительной отрасли, таких как:

- рабочий план счетов бухгалтерского учета содержит синтетические и аналитические счета;

- формы первичных учетных документов и регистры бухгалтерского учета, применяемые для оформления фактов хозяйственной деятельности;

- методы оценки активов и обязательств;

- порядок проведения инвентаризации и порядок оформления результатов;

- правила документооборота.

Организация учета затрат на производство основана на принципах:

- — грамотное отнесение расходов и доходов к отчетным периодам;

- — полнота отражения в учете всех хозяйственных операций.

В деятельности организации ООО «Peliscer» были выявлены некоторые недочеты:

- Отсутствие проведения систематических сверок расчетов дебиторской и кредиторской задолженностей;

- Материальные активы на строительных объектах находятся в открытом доступе, подвержены расхищению;

- Недостаточная оперативность обмена информацией между отделами (снабжение-бухгалтерия по вопросам оплаты счетов за товаро-материальные ценности (ТМЦ));

- Нарушение сроков поступления первичной документации, что приводит к необходимости неоднократной сдачи корректировочных деклараций в контролирующие органы;

- Отсутствие периодических контрольных мероприятий (инвентаризация);

Все это позволяет говорить о том, что специалисты многих подразделений организации несерьезно подходят к процессам планирования и организации деятельности.

Для совершенствования СВК предложены рекомендации:

- Организовать прямую связь с отделами по текущим вопросам во избежание завышения количества закупаемых ТМЦ;

- Регулярно проводить инвентаризации на строительных объектах, тщательно проверять соблюдение установленных норм, нормативов и правил в процессе осуществления финансово-хозяйственной и производственной деятельности;

- Контролировать полноту списания затрат, начисление амортизации;

- Проверять своевременность и правильность оформления платежей поставщикам продукции и услуг, платежей в бюджет;

- Осуществлять проверку состояния бухгалтерской, налоговой и статистической отчетности.

Кроме того, следует осуществлять анализ и обобщение результатов контрольных проверок, которые проводит экономист и другие лица, участвующие в их осуществлении.

Учитывая задачи контроля по учету основных средств, организацией были приняты решения по внедрению следующих мер:

- — обеспечение сохранности основных средств (приказом руководителя назначены материально-ответственные лица за ТМЦ в разрезе объектов);

- — назначение приказом руководителя постоянно действующей комиссии по операциям с основными средствами;

- — осуществление периодических инвентаризаций и выборочных проверок. Если в процессе их проведения выявлены излишки или недостачи средств, тщательно исследовать результаты, установить причины, выработать возможные меры по их устранению недочетов.

Финансовая служба организации ООО Peliscer разработала единый порядок, установленный настоящим Регламентом осуществления платежей, который является обязательным для всех сотрудников организации.

Цель настоящего регламента:

- — предупреждение нецелевого использования денежных средств;

- — предупреждение завышения цен на приобретаемую продукцию, работы (услуги);

- — предупреждение необъективного распределения денежных средств между контрагентами при дефиците денежных средств;

- — снижение рисков наложения финансовых санкций от контрагентов и их минимизация.

Этапы согласования и проведения платежей:

- — подготовка заявок на платежи, согласование и регистрация их в реестре;

- — формирование и утверждение документа «Платежный день», осуществление платежей.

Бухгалтерия совершает платежи только на основании документа «Платежный день», исключительно при условии, что он подписан генеральным директором и согласован с финансовым директором.

Соблюдение принятых мер привело к сокращению нарушений, допускаемых организацией, а также сделало возможным более четкое и грамотное планирование бюджета.

Заключение

Таким образом, отметим, что совершенствование системы внутреннего контроля — это непрерывный процесс обоснования и реализации наиболее рациональных форм, методов, способов и путей ее создания и развития. Если руководство предприятия стремится к повышению эффективности своей деятельности, ему необходимо постоянно совершенствовать систему внутреннего контроля.

Литература:

1. ПБУ 6/01 Учет основных средств ПБУ 6/01 (в ред. Приказа Минфина РФ от 24.12.10 № 186н).

2. Положение о внутреннем контроле финансово-хозяйственной деятельности организации (разработано в соответствии с действующим законодательством Российской Федерации, уставом и внутренними документами Общества).

3. Международный стандарт аудита (МСА) 315 «Знание субъекта и его среды, оценка рисков существенных искажений» (Международная федерация бухгалтеров, 2006).

4. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» / «Собрание законодательства РФ», 12.12.2011, № 50.

5. Бровкина Н. Д. Контроль и ревизия: учеб. пособие, Москва: ИНФРА-М, 2007. -С. 5–10. -346 с.

6. Комитет организаций-спонсоров Комиссии Тредвея [Электронный ресурс]. — Режим доступа. — http://www.complianceofficer.ru/COSO.php (дата обращения 04.10.2014).

7. Соколов Б. Н. Системы внутреннего контроля (организация, методики, практика) / Б. Н. Соколов, В. В. Рукин. — М.: ЗАО «Издательство «Экономика», 2007. — 442 с.

8. Сотникова Л. В. Внутренний контроль и аудит. Учебник / Л. В. Сотникова. — ФЗФЭИ. — М.: ЗАО «Финстатинформ», 2000. — 239 с.