Создание нетрадиционных систем формирования информации об издержках производства и финансовых результатах, применение новых подходов к управлению ими, повышение ценности получаемой информации для анализа являются в настоящее время одним из наиболее актуальных проблем бухгалтерского учета, контроля и анализа хозяйственной деятельности, и в частности, такого основного показателя, как затрат предприятия на производство и реализацию продукции, в котором отражаются все стороны производственной и финансово-хозяйственной деятельности организации. От уровня себестоимости продукции зависит сумма прибыли и рентабельность: чем экономнее используются трудовые, материальные и финансовые ресурсы в процессе производства, тем выше эффективность и больше прибыль. Снижение себестоимости дает возможности для материального стимулирования работников, решения многих социальных проблем коллектива предприятий; снижение продажной цены вследствие снижения себестоимости, позволяет в значительной степени повысить конкурентоспособность продукции и увеличить объем продаж.

Себестоимость продукции — это совокупность затрат предприятия в денежной форме на производство и реализацию продукции. В себестоимости продукции, как в систематическом показателе, отражаются все стороны производственной и финансово-хозяйственной деятельности организации. От уровня себестоимости продукции зависит сумма прибыли и рентабельность: чем экономнее используются трудовые, материальные и финансовые ресурсы в процессе производства, тем выше эффективность и больше прибыль.

Исчисление себестоимости продукции необходимо для:

- определения цен на продукцию;

- оценки выполнения плана по себестоимости и ее динамики;

- определения рентабельности производства и отдельных видов продукции;

- осуществления внутрихозяйственного хозрасчета;

- выявление резервов снижения себестоимости продукции;

- обоснование решения о производстве новых видов продукции и снятие с производства устаревших изделий и т. д.

На базе расходов по обычным видам деятельности формируется себестоимость продукции, которая в дальнейшем используется для целей формирования организацией финансового результата. При этом коммерческие и управленческие расходы также признаются в составе себестоимости по обычным видам деятельности.

Основой для расчета расходов является группировка их по видам, местам их формирования (цехам, участкам), центрам ответственности и объектам калькулирования (видам продукции, работ, услуг).

Группировка затрат по видам является базовой для учета расходов по местам формирования и носителям издержек. Кроме того, она необходима для контроля затрат по их разновидностям, формирования информации об общем расходе ресурсов предприятия, оценки их релевантности, соответствия требованиям налогообложения, правилам составления баланса и других форм финансовой отчетности.

По экономическому содержанию затраты классифицируют по статьям калькуляции и экономическим элементам.

Группировка затрат по экономическим элементам является объектом финансового учета и используется при составлении годовой бухгалтерской отчетности в форме приложения к балансу. Поэлементная группировка затрат показывает, сколько произведено тех или иных видов затрат в целом по предприятию за определенный период времени.

Состав элементов затрат, используемый при формировании расходов по обычным видам деятельности является единым для всех хозяйствующих субъектов и не зависит от величины, формы собственности, отраслевой принадлежности предприятия. Он определен в ПБУ 10/99 «Расходы организаций» и включает следующие элементы затрат:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- прочие затраты.

Состав затрат по элементам в бухгалтерском, налоговом и управленческом учете может быть существенно различным. Это вызвано разным целевым назначением группировки издержек по элементам в каждом виде учета.

В бухгалтерском учете она служит для определения общей суммы затрат и финансовых результатов отчетного периода, нормирования оборотных средств, исчисления относительных величин фондоотдачи и других обобщенных в масштабах величин фондоотдачи и других обобщенных в масштабах всего предприятия показателей производственно-хозяйственной деятельности.

Классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов продукции, установить объем затрат конкретных структурных подразделений предприятия. Например, электроэнергия на предприятиях может быть использована как в технологическом процессе производства продукции, так и для освещения. В свою очередь, в цехах электроэнергия может расходоваться на изготовление разнообразных изделий в разных количествах: на одно изделие — больше, на другое — меньше. Для решения этих задач применяют классификацию затрат по статьям калькуляции, которые образуют себестоимость как всей продукции в целом, так и отдельных ее видов. Группировка затрат по калькуляционным статьям позволяет определить назначение расходов и их роль, организовать контроль над расходами, выявлять качественные показатели хозяйственной деятельности как предприятия в целом, так и его отдельных подразделений, устанавливать, по каким направлениям необходимо вести поиск путей снижения издержек производства. На основании этой группировки строится аналитический учет затрат на производство, составляется плановая и фактическая калькуляция отдельных видов продукции.

В ПБУ 10/99 «Расходы организации» сказано: «в целях управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно». Состав затрат по каждой статье определяют в порядке предусмотренном по формированию финансового результата деятельности от обычных видов деятельности, где определен расчет себестоимости.

ООО «Мечта» — современное перерабатывающее агропромышленное предприятие, оно занимает одно из ведущих положений в молокоперерабатывающей отрасли Мордовии. Основным видом деятельности ООО «Мечта» является производство масла животного, цельномолочной продукции, сыра. Так как на данный момент агропромышленный комплекс имеет особое значение в экономике страны и относится к числу основных народнохозяйственных комплексов, определяющих условия поддержания жизнедеятельности общества, то изучать структуру затрат именно сельскохозяйственной продукции наиболее актуально сегодня.

Можно начать с того, что в ООО «Мечта» применяется группировка затрат только по статьям калькуляции. Номенклатура статей калькуляции на данном предприятии выглядит следующим образом:

1) Сырье и основные материалы

2) Вспомогательное производство

3) Вспомогательные материалы

4) Зарплата промышленно-производственных рабочих

5) Отчисления на страхование

6) Амортизация

7) Общепроизводственные расходы

8) Общехозяйственные расходы

9) Прочие

Анализ себестоимости продукции на данном предприятии позволяет дать оценку производственным затратам, выявить оптимальные пропорции между постоянными и переменными затратами, ценой и объемом реализации, минимизировать предпринимательский риск, выявить резервы снижения себестоимости и роста прибыли.

Что касается применяемого метода калькулирования затрат, то на данном предприятии используется система «абзорпшен — костинг» или система учета полных затрат. Ее суть состоит в том, что в себестоимость продукции включаются как переменные, так и постоянные затраты, то есть все затраты на производство продукции учитываются на счете 20.

Проведем анализ себестоимости продукции в ООО «Мечта».

Таблица 1

Анализ себестоимости товарной продукции по статьям калькуляции.

|

Статья затрат |

Прошлый год, тыс.р |

Отчетный год, тыс.р. |

Отклонение |

|

|

абсолютное, тыс.р. |

относительное, % |

|||

|

Сырье и основные материалы |

677920,30 |

916952,54 |

239032 |

35,26 % |

|

Вспомогательное производство |

19163,91 |

17864,66 |

-1299 |

-6,78 % |

|

Вспомогательные материалы |

218047,71 |

284336,31 |

66289 |

30,40 % |

|

Зарплата промышленно-производственных рабочих |

17200,19 |

29763,59 |

12563 |

73,04 % |

|

Отчисления на страхование |

5242,14 |

9006,70 |

3764,6 |

71,81 % |

|

Амортизация |

7638,87 |

30251,14 |

22612 |

296,02 % |

|

Общепроизводственные расходы |

61305,48 |

52051,93 |

-9254 |

-15,09 % |

|

Общехозяйственные расходы |

13879,55 |

12949,86 |

-929,7 |

-6,70 % |

|

Прочие |

322,14 |

1026,33 |

704,2 |

218,60 % |

|

Полная себестоимость продукции |

1020720,29 |

1354417,21 |

333697 |

32,69 % |

Анализируя данную таблицу, можно сказать, что полная себестоимость продукции на 32,69 % больше показателя прошлого года, что говорит об значительном увеличении выпуска продукции в отчетном году. Рассматривая себестоимость в разрезе статей калькуляции, следует сказать, что, несмотря на увеличение выпуска продукции по некоторым статьям, таким как «Вспомогательное производство», «Общепроизводственные расходы» и «Общехозяйственные расходы», наблюдается снижение затрат. Это говорит о росте эффективности производства в ООО «Мечта».

Основное внимание должно быть уделено при анализе тем статьям, по которым допущены непланируемые потери и перерасходы. Однако анализ себестоимости не должен ограничиваться только этими статьями. Значительные резервы снижения себестоимости продукции могут быть вскрыты и по остальным статьям при более детальном анализе затрат на материалы, топливо, энергию, расходов на заработную плату и комплексных статей себестоимости.

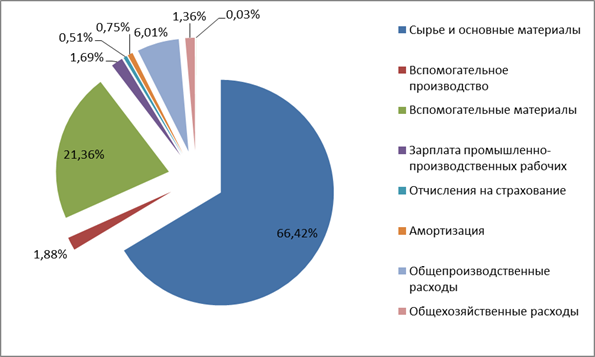

Рис. 1. Структура полной себестоимости продукции, 2012 год

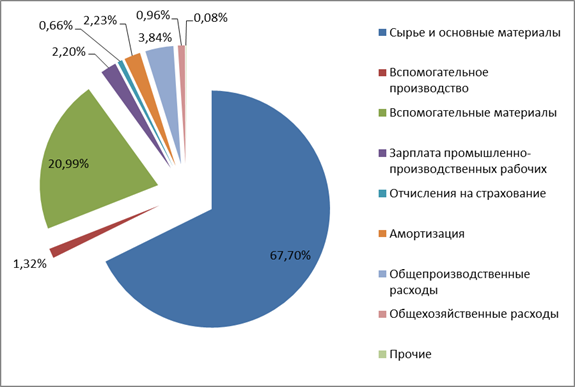

Рис. 2. Структура полной себестоимости продукции, 2013 год

Рассматривая приведенный выше диаграммы, можно сделать вывод, что основную долю в себестоимости продукции занимают сырье и основные материалы, и данный процент немного вырос в отчетном году. Однако можно отметить небольшое снижение доли вспомогательных материалов, общепроизводственных расходов и общехозяйственных расходов в себестоимости продукции в 2013 году.

Таблица 2

Анализ затрат на 1 р. товарной продукции, р.

|

Продукция |

Отчетный год |

Прошлый год |

||||

|

объем товарной продукции |

себестоимость |

затраты на 1 р. товарной продукции |

объем товарной продукции |

себестоимость |

затраты на 1 р. товарной продукции |

|

|

молочная продукция, тыс. р. |

1473729,685 |

1273300,55 |

0,86 |

1292128,17 |

933670,8 |

0,72 |

|

производство сыра, тыс. р. |

45579,26 |

81116,65 |

1,78 |

39962,727 |

87049,51 |

2,18 |

|

Итого |

1519308,945 |

1354417,21 |

2,64 |

1332090,9 |

1020720 |

2,90 |

По вышеприведенным данным видно, что затраты на 1 р. молочной продукции в отчетном году увеличились. В производстве сыра наблюдается обратная ситуация, затраты на 1р. товарной продукции значительно снизился, а именно на 18,34 %. Это говорит о том, что предприятие улучшило технологию производства сыра по некоторым ассортиментным позициям, по которым наблюдается снижение себестоимости (табл. 2).

Итак, поскольку уровень затрат и себестоимости влияет на величину финансовых результатов предприятия, снижение себестоимости является важным фактором роста прибыли и индикатором эффективности деятельности всего предприятия в целом и его руководства в частности. Поэтому данное предприятие должно стремиться к снижению себестоимости производимой ими продукции. Систематический контроль за себестоимостью продукции позволит не только установить влияние отдельных факторов на нее, но и выявлять резервы ее снижения и разрабатывать мероприятия по их мобилизации.

Литература:

1. Положение по бухгалтерскому учету «Расходы организации», ПБУ 10/99. Утверждено приказом Министерства финансов Российской Федерации от 06.05.99 г. № 33-н [электронный ресурс]: (с изм. и доп.) // Гарант: [сайт информ. правовой компании]. — [М., 2014]. — Режим доступа. — http://base.garant.ru/12115838/

2. Официальный сайт ООО «Мечта» [Электронный ресурс] / Режим доступа: http://www.mechta.ru.

3. Библиографическое описание: Акашева В. В. Особенности учета биологических активов [Текст] / В. В. Акашева, Ю. В. Трунтаева // Молодой ученый. — 2013. — № 2. — С. 106–108.