В статье рассмотрены возможности и обоснована необходимость внедрения нового овердрафтного продукта в рамках реализации стратегии развития коммерческого банка.

Ключевые слова: банк, стратегия развития, овердрафт, чек-лист как инструмент оценки заемщика, кредитные риски.

Деятельность многих коммерческих банков нацелена, во-первых, на развитие качественного обслуживания клиентов – малого и среднего бизнеса, частных лиц; во-вторых, на предоставление высокого уровня сервиса в сравнении с банками-конкурентами; ы-третьих, на выстраивание партнерских отношений со своими клиентами.

Основными направлениями развития стратегии банка, для которого характерны указанные выше цели, являются:

1) расширение географического присутствия, развитие сети в наиболее перспективных и инвестиционно-привлекательных регионах РФ (региональные центры, крупные областные города);

2) наращивание темпов роста активов, доли депозитов и кредитов физических лиц;

3) эффективный риск-менеджмент, базирующийся на опыте и компетенциях персонала в сочетании с системой мотивации, ориентированной на качество кредитного портфеля.

4) Обеспечение роста лояльности клиентов и персонала;

5) Развитие зонтичного бренда для всех видов бизнеса;

6) Создание сильной корпоративной культуры, ориентированной на результат, ориентация поведения сотрудников в соответствии с ценностями бренда.

В таблице 1 представлен пример стратегии дифференциации коммерческого банка для розничного и корпоративного бизнеса.

Таблица 1

Стратегия дифференциации банка для розничного и корпоративного бизнеса

|

Розничный бизнес |

Корпоративный бизнес |

|

Описание бизнеса: традиционное комплексное обслуживание физических лиц (кредиты, депозиты, расчетные счета, кредитные карты, интернет-банкинг, ЦТО); экспресс-кредитование физических лиц; обслуживание малого бизнеса (экпресс-кредиты, РКО) |

Описание бизнеса: компании среднего размера с годовым оборотом 10-150 млн. долл.; трейдеры; фармацевтика; страхование; торговля. |

|

Дифференциация стратегии: 1) Единые стандарты сервиса для всех отделений банка. 2) Доверительный, персональный подход к клиенту - основа клиентской лояльности и долгосрочных взаимовыгодных отношений. 3) Простые и понятные продукты и процедуры, скорость. 4) Ключевой акцент на риск-менеджмент для обеспечения качества и доходности кредитного портфеля. 5) Квалифицированный и мотивированный персонал. 6) Длительное персональное интервью с клиентом (до 60 минут) в отделении банка. 7) Постоянное улучшение системы управления рисками. 8) Скоринговые системы не являются определяющим фактором при принятии решения, они реализуют поддерживающую функцию. 9) Адаптация рисковой политики к региональным особенностям. |

Дифференциация стратегии: 1) Высокий по сравнению с конкурентами уровень клиентского сервиса, персональное обслуживание. 2) Специализированные нишевые продукты и решения для клиентов. 3) Лучшая на рынке скорость принятия решений и обслуживания клиентов. 4) Дуальная модель принятия кредитного решения на основании кредитной политики (бизнес менеджер и риск менеджер). |

Будущие доходы многие коммерческие банки планируют повышать за счет сокращения затрат (операционных расходов) при одновременном наращивании объемов бизнеса. Основным источником дохода является процентный доход (кредитование среднего и малого бизнеса, частных лиц), при этом банк нацелен на существенное увеличение доли доходов от кредитования физических лиц (потребительского кредитования).

Таким образом, одним из приоритетных направлений развития стратегии многих коммерческих банков является обеспечение лояльности к положительным клиентам (кредитование по сниженным процентным ставкам) и ведение усиленной работы с проблемными клиентами, имеющими большую просроченную задолженность перед банком. Как известно, высокая просроченная задолженность клиентов привлекает внимание ЦБ РФ к кредитной организации в части легализации (отмывании) доходов, полученных преступным путем, и финансировании терроризма [1], а также в части обеспеченности выданных кредитных средств.

Порядок осуществления операций рефинансирования представлен в трех нормативных документах Банка России, это Положение «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг» [2], Положение Банка России «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами» [3], Положение «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных золотом» [4].

Следовательно, для многих коммерческих банков актуально внедрение нового овердрафтного продукта (назовем его условно «Новый Овер»), доступного исключительно для положительных заемщиков и для клиентов с большой просроченной задолженностью.

Новый овердрафтный продукт «Новый Овер» должен отличаться от общепринятых овердрафтов и предоставляться на особых условиях: например, 22% годовых; срок до 60 месяцев; проценты за технический овердрафт - 56% годовых.

Технический овердрафт в «Новый Овер» будет доступен только для положительных заемщиков, поскольку карта останется на руках у клиентов. Для «негативных» клиентов – эта операция исключена, поскольку при выдаче овердрафтного кредита она ликвидируется.

Пример условий отбора положительных и негативных клиентов представлены в таблице 2.

Таблица 2

Условия отбора положительных и негативных клиентов

|

Условия отбора положительных клиентов: |

Условия отбора негативных клиентов: |

|

- положительная кредитная история в банке (отсутствие просроченной задолженности по уже закрытому кредиту); - допускается небольшая просроченная задолженность (до 10 000 рублей) по кредитам в других банках, но не более 30 дней; - возраст заемщика от 21 до 55 лет; - обязательное подтверждение дохода клиента; - лимит овердрафта до 100000 руб. |

- имеет отрицательную кредитную историю в банке (наличие большой просроченной задолженности (более 30000 рублей) свыше 90 дней); - возраст заемщика до 80 лет; - лимит овердрафта равен сумме полного погашения просроченного кредита, поскольку просроченный кредит во время выдачи овердрафта должен закрыться полностью. Следовательно, сумма лимита рассчитывается как сумма основного долга, процентов по кредиту и сумма процентов за просроченную задолженность. |

Среди основных требований, которые могут предъявляться к заемщику по предоставлению кредита-овердрафт [5], можно отметить следующие: наличие постоянной регистрации и проживание на территории, обслуживаемой банком; наличие основного места работы на территории, обслуживаемой банком; наличие непрерывного трудового стажа (минимум 3 месяца).

Начисление пеней целесообразно производить: 1) с момента возникновения задолженности до 89 дней (включительно) устанавливается в размере 20 % годовых от суммы просроченной задолженности, при этом, проценты за соответствующий период нарушения обязательств начисляются; 2) начиная с 90 дня (включительно) до даты полного погашения просроченной задолженности устанавливается в размере 0,1% в день от суммы просроченной задолженности при этом проценты за соответствующий период нарушения обязательств не начисляются.

Оказание услуги «Новый Овер» заключается в процедуре оформления кредитным менеджером кредитной карты.

Этапы рассмотрения заявки можно предложить следующие:

1) Подача заявки в банк: клиент выбирает наиболее удобный способ подачи заявки: центр телефонного обслуживания, онлайн – подача на сайте банка, оформление кредитной заявки в офисе банка.

2) Анкета заполняется в единой базе для хранения и работы с заявками. Заявка рассматривается специалистами на двух стадиях: служба безопасности (базируется на скоринг-модели), кредитный комитет.

3) В течение 2-3 часов клиенту перезванивает кредитный менеджер и сообщает о предварительном положительном решении (в случае отказа на номер клиента приходит смс-сообщение). Менеджер сообщает о необходимом пакете документов и записывает клиента на удобное время.

4) В назначенное время проводится беседа с сотрудником банка (около 20 минут) и клиент подает документы.

5) В течение 30 минут клиент подписывает документы и получает деньги наличными в кассе банка.

Уникальность данной методики одобрения кредитов в том, что клиент сдает документы непосредственно в день получения кредита, сокращая период рассмотрения заявки на несколько дней.

Оценка заемщика в процессе кредитного интервью – это своеобразный чек-лист (эффективный инструмент контроля), который кредитный менеджер использует при беседе с клиентом, оценивая заемщика (Таблица 3).

Таблица 3

Чек-лист как инструмент оценки заемщика в ходе кредитного интервью

|

Стадии оценки |

Описание |

|

1 стадия. Вывод относительно дееспособности клиента |

В ходе беседы с клиентом кредитный менеджер должен удостовериться в том, что заёмщик дееспособен, находится в здравом уме, адекватно расценивает свои действия, несет за них ответственность и понимает все условия кредитного договора. |

|

2 стадия. Ответственность |

Кредитному эксперту важно понять, насколько для клиента имеет значение ответственность за свои обязательства. Кредитный эксперт фактически выясняет, присутствует ли это понятие в системе ценностей клиента, определяет то, как человек относится к жизни. |

|

3 стадия. Обязательность |

Разные люди с разной степенью ответственности относятся к своим обязательствам. Такое качество как обязательность проявляется в мелочах. (Помнит ли человек дни рождения своих друзей и родственников? Платит ли в срок алименты (в случае развода)?). Здесь сотрудники отвлекаются от кредита и пытаются рассмотреть поведение человека в обычной жизни, ведь если человек невнимательно относится к своим обязательствам в отношении друзей и родственников, он, скорее всего, не будет внимательно относится к платежам в банке. |

|

4 стадия. Стоимость трудового ресурса |

В первую очередь оценивается не место работы, а качество и стоимость трудового ресурса самого клиента. Требуется найти ответы на вопросы: Как быстро в случае увольнения этот человек сможет найти работу? Какова вероятность того, что он устроится с тем же доходом? Оценивается совокупность таких параметров как опыт сотрудника, его образование, лояльность к компании, ответственное отношение к своим обязанностям. Как правило, кредитный эксперт должен определить отношение клиента к работе, выяснить частоту смены рабочих мест, его характеристику «хорошего сотрудника». |

|

5 стадия. Устойчивость социальных связей |

Эксперт должен оценить вероятность того, что получив кредит, клиент не сменит место проживания, не будет скрываться от кредиторов. Необходимо оценить есть ли у клиента устойчивый круг общения: родственники, друзья, коллеги по работе. |

|

6 стадия. Социальный статус |

Определяется статус клиента в обществе и его отношение к уровню жизни, способность сократить свои расходы в случае необходимости. |

|

7 стадия. Платежеспособность |

Платежеспособность оценивается как статичный фактор, то есть способность в данный момент выполнять обязательства по кредиту, при существующем уровне доходов и расходов. Однако необходимо учитывать, и факт возможного изменения уровня платежеспособности клиента. После рассмотрения и одобрения заявки клиент приглашается в отделение банка для выдачи кредитной карты «Новый Овер». |

Для реализации проекта «Новый Овер» не требуется дополнительных затрат в части привлечения новых сотрудников или создания нового отдела, выдача «Новый Овер» будет осуществляться кредитными менеджерами в кредитно-кассовых офисах банка. Схема выдачи «Новый Овер» может охватывать отделы, которые задействованы при выдаче стандартного кредита.

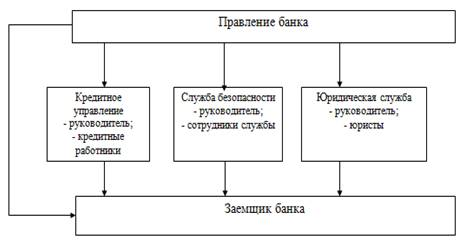

Особое значение для эффективной организации кредитного процесса имеет используемая банком схема обслуживания клиентов. Традиционная схема организации работы банка по обслуживанию клиентов представлена на рисунке 1.

Рис. 1. Традиционная схема организации работы банка

Указанная схема организации работы банка по обслуживанию клиентов соответствует многоконтактной модели сотрудничества клиента и банка, в рамках которой все этапы кредитного процесса распределяются между ответственными специалистами различных управлений банка в соответствие с функциональными задачами подразделений банка.

В результате, с одной стороны, повышается качество кредитного процесса за счет функциональной специализации, с другой стороны, увеличивается число согласований и время принятия решения о выдаче кредита.

Для реализации проекта «Новый Овер» потребуется обучение кредитных менеджеров выдаче клиенту данного продукта. Для этого перед запуском проекта необходимо провести дистанционный инструктаж с использованием корпоративной сети Microsoft Lynk, позволяющей использовать различные виды коммуникаций.

После прохождения дистанционного инструктажа кредитным менеджерам необходимо будет сдать тест на учебном портале.

За каждый выданный «Новый Овер» кредитные менеджеры должны быть премированы, например, в размере 200 руб. Преимущества данного продукта для кредитных менеджеров в следующем:

1) поскольку, это не основной продукт банка, то менеджеры могут повысить свою премиальную часть заработной платы;

2) открывается возможность закрыть просроченные кредиты заемщиков, за которые у кредитных менеджеров идет удержание из заработной платы.

Для кредитного продукта «Новый Овер» актуальными остаются кредитные риски, которые подразумевают возможность возникновения потерь банком финансового актива в результате неспособности контрагентов (заемщиков) исполнить свои обязательства по выплате процентов и основной суммы долга в соответствии с условиями договора.

По источнику проявления кредитные риски можно разделить на два вида: 1) внешний, обусловленный платежеспособностью, надежностью контрагента, вероятностью объявления им дефолта и потенциальных потерь в случае невыполнения договора займа; 2) внутренний, сопряженный с особенностями кредитного продукта и возможными потерями по нему вследствие невыполнения контрагентом своих обязательств [5].

Процесс управления кредитным риском должен состоять из следующих этапов:

1) идентификация риска;

2) качественная оценка риска (оценка кредитоспособности заемщиков);

3) вероятностная оценка риска (определение вероятности дефолта);

4) количественная оценка риска (VaR-анализ кредитного портфеля);

5) применение методов воздействия на риск, среди которых:

- передача риска третьему лицу: страхование, хеджирование, обеспечение (гарантия, поручительство, залог);

- оставление риска на собственном удержании: резервирование, лимитирование, диверсификация;

6) мониторинг рисков.

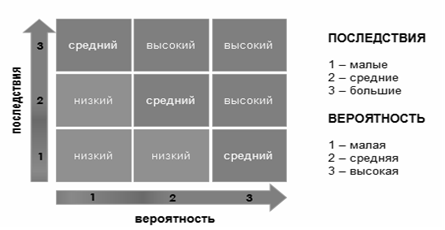

Поскольку продукт «Новый Овер» предназначен как для положительных, так и для отрицательных заемщиков, то при выдаче данного кредита клиентам статус наступления рискового события будет разный (Рис. 2):

Рис. 2. Статус риска возникновения неблагоприятного события

1) Для положительных клиентов с хорошей кредитной историей вероятность наступления рискового события будет «низкой»;

2) Для отрицательных заемщиков банка с кратковременной просроченной задолженностью (10-30 дней) статус определен как «средний»;

3) Негативным заемщикам с долговременной просроченной задолженностью (свыше 30 дней) присваивается «высокий» статус.

Согласно присвоенным статусам оценка вероятности наступления производится по 100-балльной шкале: «0» – риск рассматривается как несущественный; «25» –риск, скорее всего не реализуется; «50» – ничего определенного сказать о наступлении риска нельзя; «75» – риск, скорее всего, проявится; «100» – риск, наверняка, реализуется [6, с. 368].

Методы воздействия на кредитные риски нового овердрафтного продукта «Новый Овер» приведены в таблице 4.

Таблица 4

Методы воздействия на кредитные риски нового овердрафтного продукта «Новый Овер»

|

Статус |

Вероятность наступления, % |

Методы воздействия на кредитный риск |

|

Низкий |

0-25 |

Сохранение: самострахование из резервного фонда |

|

Средний |

50-75 |

Передача: страхование риска непогашения кредита и страхование на случай смерти заемщика |

|

Высокий |

75-100 |

Снижение: исключение риска путем запрета выдачи кредита «негативным» заемщикам; обеспечение кредита залоговым имуществом с последующим его страхованием от повреждения или уничтожения за счет средств заемщика |

В заключение следует отметить, что для коммерческого банка ожидаемыми преимуществами внедрения нового овердрафтного продукта «Новый Овер» будут являться:

1) удержание положительных клиентов в банке;

2) сокращение числа просроченных кредитов;

3) уменьшение просроченной задолженности у неблагополучных клиентов.

Литература:

1. Федеральный закон от 7 августа 2001 г. №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (с изменениями и дополнениями).

2. Положение Банка России от 4 августа 2003 года № 236-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг».

3. Положение Банка России от 12 ноября 2007 года № 312-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами».

4. Положение Банка России от 30 ноября 2010 года № 362-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных золотом».

5. Лаврушин О.И., Афанасьева О.Н., Корниенко С.Л. Банковское дело: Современная система кредитования. – М.,- 2007.

6. Балдин К.В. Риск-менеджмент: учеб. пособие. – М.: «Эксмо», 2006.