Открытое акционерное общество «Российская инновационная топливно-энергетическая компания» — нефтедобывающее предприятие, основной деятельностью которого является разработка новых нефтяных месторождений и добыча нефти с использованием инновационных технологий повышения нефтеотдачи, комплексных методов эффективного освоения трудноизвлекаемых запасов; производство и внедрение технологий и реагентов, современной нефтепромысловой техники и оборудования.

ОАО «РИТЭК» относится к группе средних российских нефтедобывающих компаний, входит в структуру добывающих предприятий вертикально-интегрированной нефтяной компании ОАО «ЛУКОЙЛ» и осуществляет свою деятельность в топливно-энергетическом комплексе России с 1992 года на территориях Республики Татарстан, Ямало-Ненецкого и Ханты-Мансийского автономных округов. В 2010 году в состав Компании вошло ОАО «ЛУКОЙЛ-Волгограднефтегаз» с месторождениями, расположенными на территориях Вологорадской, Астраханской областей, Республики Калмыкия, в 2012 году — ОАО «УралОйл» (Пермский край) и ЗАО «Р-Внедрение» (РТ).

География производственной деятельности компании «РИТЭК» — от Заполярья до Юга России. Добыча нефти в ОАО «РИТЭК» осуществляется силами шести нефтегазодобывающих предприятий: ТПП «РИТЭКБелоярскнефть», ТПП «РИТЭККогалымнефть», ТПП «РИТЭКНадымнефть», ТПП «ТатРИТЭКнефть», ТПП «Волгораднефтегаз» и ТПП «РИТЭК-Уралойл». [5]

В настоящее время ОАО «РИТЭК» имеет право пользования недрами на 87 лицензионных участках, включающих 99 месторождений, из них 53 — в Волгоградской области.

Рассмотрим более подробно механизмы управления и принятия решений в сфере инвестиционной деятельности на примере волгоградского предприятия ОАО «РИТЭК».

Инвестиционные мероприятия, не выделяемые в отдельные инвестиционные проекты, группируются в проекты «Прочие мероприятия», не проходят процедуру рассмотрения и утверждения инвестиционных проектов в ОАО «ЛУКОЙЛ», а непосредственно включаются в состав Инвестиционной программы ОАО «РИТЭК» в пределах лимита инвестиционных полномочий.

В качестве общего стандарта для оценки инвестиционных проектов используется метод дисконтирования денежного потока. Методика опирается на сложившиеся в мировой практике и в успешной практике работы ОАО «ЛУКОЙЛ» подходы к оценке эффективности проектов, прежде всего на моделирование потоков денежных средств, сценарное прогнозирование рыночной среды и прочих внешних факторов, достижение требуемой нормы доходности, и учет неопределенностей и рисков, связанных с осуществлением проекта [1, c. 126].

В ОАО «РИТЭК» существует шесть принципов анализа эффективности инвестиционных проектов:

Принцип 1. Моделирование будущих денежных потоков.

Расчет будущих денежных потоков инвестиционного проекта заключается в прогнозировании состава и величины поступлений и расходования денежных средств, являющихся следствием реализации инвестиционного проекта.

Принцип 2. Учет прироста потока денежных средств от реализации инвестиционного проекта.

Прирост потока денежных средств есть разница между величиной потоков денежных средств с учетом реализации проекта и без него.

Для анализа эффективности проекта рассчитывается разница между двумя денежными потоками: поток 1: прогнозируемый денежный поток при условии установки и запуска дополнительной производственной линии; поток 2: денежный поток без установки и запуска дополнительной производственной линии (текущая ситуация).

Разница между величинами потоков (Поток 1 — Поток 2) является базой для проведения анализа эффективности инвестиционного проекта.

Принцип 3. Устранение прошлых (понесенных) расходов.

При анализе эффективности инвестиционного проекта расходы, понесенные до момента принятия решения об инвестировании, не учитываются. В расчет принимаются только расходы, понесенные или предстоящие в ходе осуществления проекта, то есть после принятия решения об инвестировании.

Принцип 4. Учет вмененных издержек.

При анализе эффективности инвестиционного проекта для ранее созданных активов, используемых в проекте, необходимо учитывать вмененные издержки (издержки упущенных возможностей).

Вмененные издержки (издержки упущенных возможностей) инвестиционного проекта — возможный доход от наилучшего из альтернативных способов использования существующих внеоборотных активов проекта.

Для измерения вмененных издержек необходимо наряду с рассматриваемым проектом рассмотреть альтернативные варианты использования внеоборотных активов проекта и определить вмененные издержки как максимально упущенную выгоду при отказе от альтернативного использования этих активов. Как правило, рассматривается три варианта альтернативного использования активов: сдача в долгосрочную аренду, продажа, использование внеоборотного актива в другом проекте.

Вмененные издержки возникают только в том случае, если существует реальная (рыночная) возможность продажи или сдачи в аренду внеоборотных активов проекта. В случае, если актив проекта может быть лишь теоретически продан или сдан в аренду, но не существует рыночной возможности для подобного действия, вмененные издержки вычислению не подлежат.

Принцип 5. Отражение денежных потоков по периодам возникновения.

Денежные потоки проекта отражаются в прогнозируемых периодах их возникновения.

Принцип 6. Оценка эффективности проекта вне зависимости от источников и способов финансирования инвестиционных проектов [5].

Для целей сопоставления проектов между собой оценка их эффективности проводится вне зависимости от источников и способов их финансирования, поэтому финансовые расходы (обслуживание долга) в расчет потока расходов проекта не включаются. Дополнительно может быть произведен расчет, включающий в себя учет финансовых расходов и эффекта от применимого инструмента финансирования.

Процесс анализа экономической эффективности инвестиционного проекта состоит из следующих этапов:

1. Расчет инвестиций (расчет инвестрасходов).

Инвестиционные расходы — стоимость внеоборотных активов, создаваемых в ходе реализации инвестиционного проекта, и объем оборотного капитала, требуемый для ввода его активов в промышленную эксплуатацию. Другими словами, инвестиционные расходы — это расходы на: создание и ввод в эксплуатацию новых основных средств; приобретение основных средств и нематериальных активов; ликвидацию или замещение существующих основных средств и нематериальных активов; оборотный капитал, требуемый для ввода активов инвестиционного проекта в промышленную эксплуатацию.

Инвестиционные расходы также включают в себя стоимость строительно-монтажных работ, расходы на транспортировку, таможенные пошлины и платежи.

2. Расчет чистой прибыли (расчет операционных доходов и расходов, расчет амортизационных отчислений и налогов, расчет чистой прибыли).

Операционные доходы (или доходы от операционной деятельности) — это выручка от реализации продукции/услуг, производство которой является целью реализации инвестиционного проекта.

Расчет доходов от операционной деятельности осуществляется по следующей формуле:

R = V * P,

где R — доход от операционной деятельности,

V — прогнозируемый объем реализации продукции/услуг в натуральном выражении,

Р — прогнозная цена реализации за единицу продукции.

При линейном методе начисления расчет амортизационных отчислений производится по формуле:

D = A *(N /100 %),

где D — объем амортизационных отчислений в стоимостном выражении,

А — стоимость внеоборотного актива,

N — норма амортизации в процентах. [4, c. 759]

3. Расчет денежного потока.

Денежный поток инвестиционного проекта — приток денежных средств за вычетом оттоков денежных средств проекта.

Приток денежных средств — это поступление денежных средств в процессе реализации проекта.

Отток денежных средств инвестиционного проекта — это расходование денежных средств в процессе реализации проекта.

При расчете денежного потока рекомендуется пользоваться определенной формой отчета и соответствующими формулами [1].

Ставка дисконтирования — ставка процента, по которой будущая стоимость денег приводится к их текущей стоимости, т. е. ставка, по которой осуществляется процесс дисконтирования.

Ставка дисконтирования рассчитывается по следующей формуле:

Ставка дисконтирования (%) = Безрисковая ставка (%) + Поправка на риск (%)

Поправка на риск определяется на основании суммарного риска проекта из таблицы 1.

Таблица 1

Степень риска проекта

|

Суммарный риск проекта |

Поправка на риск |

|

Очень высокий |

18 % |

|

Высокий |

12 % |

|

Средний |

8 % |

|

Низкий |

3 % |

Значение безрисковой ставки для расчета ставки дисконтирования определяется внутренними нормативными документами Группы «ЛУКОЙЛ».

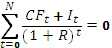

Дисконтирование денежного потока — приведение стоимости денег на различных шагах расчета денежного потока к стоимости денег на начальный момент дисконтирования. [3, c. 54]

Дисконтирование денежного потока на t-том шаге расчета производится по формуле:

где DCF — дисконтированный денежный поток на t-том шаге расчёта,

CF — денежный поток на t-том шаге расчёта,

Е — ставка дисконтирования,

T — шаг расчета.

4. Расчет показателей эффективности.

Эффективность инвестиционного проекта — соответствие его результатов поставленной цели (целям). К основным показателям экономической эффективности относятся следующие показатели:

4.1 Индекс прибыльности инвестиционного проекта — отношение приведенной стоимости денежных потоков проекта без учета инвестиций к приведенной стоимости инвестиционного проекта.

где CF — чистый денежный поток на t-том шаге расчета,

I — инвестиционные расходы на t-том шаге расчета,

Е — ставка дисконтирования,

N — горизонт расчета,

t- шаг расчета.

Инвестиционный проект является экономически эффективным, если индекс прибыльности данного проекта больше либо равен единице: PI≥1.

4.2 Дисконтированный объем инвестиций вычисляется как приведенная стоимость инвестиций в проект:

где I — инвестиционные расходы на t-том шаге расчета,

Е — ставка дисконтирования,

N — горизонт расчета,

t- шаг расчета.

4.3 Дисконтированный период окупаемости — интервал времени, в течение которого окупаются стартовые инвестиции в проект. Другими словами, интервал времени, за который сумма приведенных денежных потоков проекта превышает объем стартовых инвестиций, является дисконтируемым периодом окупаемости.

4.4 Чистый приведенный доход определяется как сумма всех дисконтированных денежных потоков проекта. Поскольку денежный поток состоит из притоков и оттоков денежных средств, чистый приведенный доход представляет собой превышение притоков денежных средств проекта над оттоками денежных средств проекта:

где CF — чистый денежный поток на t-том шаге расчета,

Е — ставка дисконтирования,

N — горизонт расчета,

t- шаг расчета.

Инвестиционный проект является экономически эффективным, если чистый дисконтированный доход данного проекта положителен: NPV>0.

4.5 Внутренняя норма доходности — норма доходности, при которой накопленный за период расчета чистый приведенный доход принимает нулевое значение. Иными словами, внутренняя норма доходности является решением следующего уравнения относительно R:

где CF — чистый денежный поток на t-том шаге расчета,

I — инвестиционные расходы на t-том шаге расчета,

N — горизонт расчета,

R — внутренняя норма доходности,

t- шаг расчета.

Инвестиционный проект является экономически эффективным, если внутренняя норма доходности данного проекта больше либо равна ставке-ориентиру.

Экономическая оценка внедрения

В ходе проведенного анализа было выявлено, что в течение 2014 года в ОАО «РИТЭК» было списано ЗИП в количестве 325 898 шт. на общую сумму около 33 млн. руб. В связи с неблагоприятными условиями эксплуатации насосов типа ЭЦН, а именно отложениями АСПО, солями и накипью, 25 % рабочих органов было отбраковано по причине отсутствия возможности их разбора, на общую сумму 8 208 тыс. руб.

Внедрение нового оборудования позволит сократить данные затраты. А именно, после проведения ультразвуковой мойки мы сможем вновь ввести в эксплуатацию рабочие органы на сумму более пяти с половиной миллионов рублей. Данная сумма учитывает потери при проведении дефектовки, по результатам которой в среднем 30 процентов деталей (согласно среднестатистическим данным, взятых из межгосударственного стандарта ГОСТ 29025–91) отбраковываются по причине механических повреждений, полученных в процессе эксплуатации оборудования. [6]

Общая стоимость установки мойки насосов типа ЭПУ, разработанная силами ООО «РИТЭК-ИТЦ» составит 1 385 тыс. руб. В статью «Сырье и материалы» включена ультразвуковая установка, стоимостью 1 000 тыс. руб.

Таблица 2

Капитальные вложения

|

Наименование статей |

Сумма, руб. |

|

Сырье и материалы, в том числе: Ультразвуковая установка |

1 241 991 1 000 000 |

|

Заработная плата |

62 957 |

|

Заводская себестоимость |

79 641 |

|

Общая стоимость установки |

1 384 589 |

По расчетам стоимость эксплуатации установки в течение года составит 721 тыс. руб., в стоимость входят затраты на потребляемую энергию, воду и моющее средство, а также на амортизацию. При односменной работе установки затраты на электроэнергию составят 321 200 руб. в год. Замена воды в емкости объемом 4 м3, в которую погружается нерабочий насос, производится два 2 раза в месяц. Необходимый объем воды составляет 96 м3 в год. При каждой замене воды требуется заливать моющее средство Ника- 4 в объеме 80 литров, соответственно 1920 литров в год.

Таблица 3

Эксплуатационные издержки

|

Наименование статей |

Сумма, руб. (в год) |

|

Расходы на электроэнергию: 55 кВт/час * 365 суток * 5 час/сут * 3,2 руб/кВт |

321 200 |

|

Расходы на воду: 4 м3 * 24 * 6,47 руб/м3 |

621 |

|

Расходы на моющее средство Ника-4: 80 л * 24 * 61руб/л |

117 120 |

|

Амортизационные отчисления: |

282 540 |

|

ИТОГО |

721 481 |

Капитальные вложения на изготовление и эксплуатационные издержки c учетом амортизации в первый год использования Установки составят 2 106 тыс. руб.

Таким образом экономический эффект в первый год эксплуатации установки составит 3 640 тыс. руб. Во второй год эксплуатации составит экономический эффект резко возрастет в связи с тем, что денежные средства будут тратиться лишь на эксплуатацию нового оборудования, и составит 5 025 тыс. руб.

Исходя из проведенного анализа, можно сделать вывод, что Установка очистки насосов ЭПУ окупается в первый же год.

Литература:

1. Дронова, Л. А. Экономика и управление инвестиционной деятельностью: Учебное пособие / Л. А. Дронова. — Хабаровск: ХГАЭП 2013. — 126 с.

2. Инновационный потенциал модернизации экономики России. Материалы научно-практической конференции ФЭМ ВАВТ (Москва, апрель 2010 г.)/ГОУВПО ВАВТ Минэкономразвития России — М.: ВАВТ 2013–137 с.

3. Ковалев В. В. Методы оценки инвестиционных проектов / В. В. Ковалев. — М.: Финансы и статистика, 2012. С. 54.

4. Оценка бизнеса: Учебник / Под ред. А. Г. Грязновой, М. А. Федотовой. — М.: Финансы и статистика, 2012. — 759 с.

5. Интернет ресурс: http://economy.gov.ru/

6. Интернет ресурс: http://www.ritek.ru/