В статье проводится краткий обзор исследований ценовой эффективности финансовых рынков, в том числе проведенных автором. Рассматривается влияние «айсберг-заявок» и «темных пулов» на ценовую эффективность российского финансового рынка. Выявляются основные тенденции развития российского рынка ценных бумаг.

Ключевые слова: фондовый рынок; ценовая эффективность рынка ценных бумаг, «айсберг-заявки», «темные пулы», инновации финансового рынка.

Одним из факторов, обуславливающих развитие российского бизнеса, выступает приток сбережений населения на отечественный фондовый рынок, что, несомненно, требует повышения его ценовой эффективности [2, с. 345–450].

В 2013 году стал нобелевским лауреатом создатель теории эффективного рынка Юджин Фама из Чикагского университета. По его мнению, предыдущие цены активов не помогают предсказать на коротких отрезках времени будущие движения цен, а вся новая информация быстро учитывается рынком в цене активов.

Предпосылкой к появлению концепции ценовой эффективности фондового рынка, которая в дальнейшем оказала огромное влияние на развитие современной теории финансовой экономики, привело осознание причин «хаотического блуждания» курсов акций [1, с. 654–732]. Важнейшие предпосылки эффективности связаны, во-первых, с быстрым распространением информации среди участников фондового рынка и ее всеобщей доступностью, и, во-вторых, с жесткой конкуренцией инвесторов, находящихся в практически равных условиях [1, с. 745].

В современном виде гипотеза ценовой эффективности была формализована в 1970 году Ю. Фамой. Ю. Фама выделил три формы эффективности рынка:

1) слабая ценовая эффективность;

2) умеренная (полусильная) ценовая эффективность;

3) сильная ценовая эффективность.

Данные формы ценовой эффективности различаются между собой объемом и составом информации, которая предположительно будет отражаться в рыночных курсах акций.

В своих работах Ю. Фама рассматривал возможность тестирования указанных выше форм ценовой эффективности. Согласно Ю. Фаме [11, с. 390–410] эмпирическая проверка слабой формы эффективности может быть проверена с помощью тестов «предсказуемости доходности» (test for return predictability).

В своей статье [11, с. 394–403] для тестирования умеренной формы ценовой эффективности Ю. Фама предлагал использовать «изучение событий» (event studies), а для сильной — «тесты частной информации» (tests for private information).

Гипотеза ценовой эффективности фондового рынка подвергалась многочисленным экспериментальным исследованиям [5, с. 26–33]; [6, с. 6–13]; [10, с. 1430–1440]. В настоящее время эмпирические тесты слабой формы эффективности проводятся по следующим основным направлениям: статистические методы проверки, включающие в себя исследование корреляции между изменениями цен во времени; методы непараметрической статистики, направленные на изучение случайного характера рядов изменения цен; исследование эффективности стратегий технического анализа [5, с. 26–35]; [6, с. 5–16]; [10, с. 1430–1442].

Проверка умеренной формы ценовой эффективности подразумевает проведение анализа доходности от инвестиций в акции компаний после публикации ими финансовой отчетности; исследование финансового рынка на наличие «календарных эффектов»; анализ движения цены акций при изменении различных как макро- и микроэкономических факторов; оценку успешности различных индикаторов, позволяющих прогнозировать как доходность рынка, так и доходность отдельных финансовых активов [5, с. 26–35]; [6, с. 5–16]; [10, с. 1430–1442].

Эмпирические тесты сильной формы ценовой эффективности подразумевают анализ действий инсайдеров. Именно на анализе действий инсайдеров и основаны некоторые инвестиционные стратегии [7, с. 224–225]; [8, c. 274–278]; [9, c. 217–224] которые демонстрируют достаточно высокую эффективность. Это ставит под сомнение существование сильной формы ценовой эффективности рынка.

Результаты исследований, проводимых на различных финансовых рынках, на наличие трех форм ценовой эффективности [5, с. 26–33]; [6, с. 6–13]; [10, с. 1430–1440] показывают, что на макроскопических промежутках времени слабая форма существует.

Анализ умеренной формы эффективности показал, что на рынке существуют факторы, которые придают движению цен не статистические, а динамические черты, которые иногда называют «нишами неэффективности» рынка. К таким факторам относятся использование инвесторами инсайдерской информации; наличие «календарных эффектов» на рынке; «особые» условия на рынке.

Исследованию подобных ниш неэффективности традиционно уделялось большое внимание в фундаментальном анализе [4, c. 657–765]. Например, хорошо известно, что рыночные тренды часто затягиваются, приводя к «перегреву» рынка в результате «бычьей» тенденции, либо к его «переохлаждению» в результате «медвежьей» (Б. Грэм в качестве индикатора «температуры» рынка рассматривал коэффициент «цена-прибыль» ( ) для обыкновенных акций [4, 335–456]). Причиной тому, по всей вероятности, следует считать излишне «эмоциональное» восприятие инвесторами биржевого тренда.

) для обыкновенных акций [4, 335–456]). Причиной тому, по всей вероятности, следует считать излишне «эмоциональное» восприятие инвесторами биржевого тренда.

Еще одним важным подтверждением наличия регулярных (динамических) закономерностей в движении цен фондовых активов являются статистические данные, свидетельствующие о том, что приобретение акций при первичных размещениях (IPO) в первый день торговли приносит инвесторам сверхприбыль, которая обуславливается систематической недооценкой акций при IPO [10, c. 1435]. Ярким примером этого может служить 73 %-ный взлет цен акций компании Twitter при IPO на Нью-Йоркской фондовой бирже в первый день размещения 7 ноября 2013 года [13]. Исследователи фондового рынка [5, с. 26–35]; [6, с. 5–16]; [10, с. 1430–1442] отмечают, что подобная «аномальная» доходность от первичных размещений распределяется между индивидуальными и институциональными инвесторами неравномерно: последним, как правило, удается лучше воспользоваться данной «нишей неэффективности». В литературе отмечается также следующая аналогичная закономерность [3, c. 234]: если большее число акций при IPO размещается между институциональными инвесторами, то эффект «первого дня» выражен сильнее.

Эмпирическая проверка наличия сильной формы ценовой эффективности показывает, что на финансовом рынке ее не существует.

В настоящее время российский фондовый рынок интенсивно развивается, что способно повлиять на его ценовую эффективность.

Одной из попыток повышения ценовой эффективности на отечественном финансовом рынке является появление «айсберг-заявок» (iceberg limits), которая по своей сути представляет лимитную заявку со скрытым количеством ценных бумаг, которые желает приобрести инвестор. Применение «айсберг-заявок» стало возможным на Московской бирже с 2011 г., в то время как, на мировых финансовых рынках подобные типы заявок существуют уже давно. Формируя подобную заявку, у инвестора есть возможность указать видимое количество финансовых активов, которая отражается в стакане торгового терминала, а оставшаяся часть желаемого количества ценных бумаг в стакане не отражается и является скрытым [14].

В соответствии с Распоряжением ФБ ММФБ № 698-р от 23.06.11 г. [12] Московская биржа установила ограничение на видимый объем количества ценных бумаг в размере тридцати тысяч рублей и отношение видимого количества финансовых активов к общему их количеству в размере 1:100.

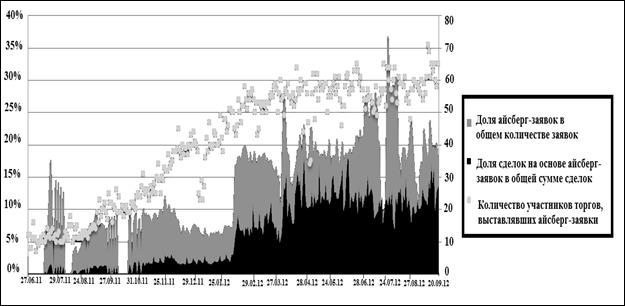

На рис.1. представлена динамика доли «айсберг-заявок» в общем количестве заявок, доли сделок на основе «айсберг-заявок» в общей сумме сделок, а также количества участников торгов, выставивших «айсберг-заявки».

Рис. 1. Динамика «айсберг-заявок» на российском рынке акций за период 13.07.11–20.09.12 гг. [12]

Из рис.1. видно, что, несмотря на то, что возможность осуществления «айсберг-заявок» появилась относительно недавно (с 2011 г.), все же следует отметить стремительный рост их популярности у инвесторов по всем представленным на рис.1. показателям.

Эффективность «айсберг-заявок» заключается в том, что управление ее видимой частью позволяет управлять эффективностью операций. При этом данные заявки способствуют концентрации ликвидности у цен спроса и предложения, являющихся лучшими.

Стоит отметить, что, несмотря на существующие возможности «айсберг-заявок», их воздействие на повышение ценовой эффективности российского рынка не существенно. Если снова обратиться к рис. 1., то можно заметить, что за анализируемый период времени доля сделок с «айсберг-заявками» в общей сумме заявок не значительна (около 17 %), в то время как количество участников, выставляющих айсберг-заявки, варьируется от 15 до 74 [12], когда общее количество участников по состоянию на 01.01.12 г. по данным биржи [12] достигало 808851. В настоящее время доля сделок с «айсберг-заявками» в общей сумме заявок, по-прежнему, не велика, а именно около 30 % от всех сделок [12].

В тоже время на мировых финансовых рынках существует еще один инструмент для повышения их ценовой эффективности — «темные пулы» ликвидности (darks pool of liquidity). «Темные пулы» ликвидности по своей сути представляют собой внебирженые торговые платформы, позволяющие осуществлять покупку и продажу ценных бумаг, сохраняя при этом конфиденциальность. Как правило, «темные пулы» предназначены для крупных инвесторов. Конфиденциальность осуществляемых крупными инвесторами операций позволяет избежать реакции спекулянтов на сделки.

Появление «темных пулов» на современных финансовых рынках обусловлено принятием ряда регуляторных норм, которые позволили осуществлять операции на альтернативных торговых площадках. В частности, в США наряду с 13 биржами работает более 40 скрытых пулов [14]. В России подобные «темные пулы» распространения не получили.

Однако в 2012 году Московской биржей был предложен специальный режим, альтернатива «темных пулов», который позволяет крупным инвесторам осуществлять сделки с большим объемом ценных бумаг по рыночной цене. Несмотря на появление данной возможности, инвесторы пользуются таким режимом очень редко [12]. В этой связи следует отметить, что данные инновации не оказали существенного влияния на повышение ценовой эффективности финансового рынка.

Подводя итоги, можно сделать вывод о том, что, несмотря на развитие инноваций на российском финансовом рынке, получивших широкое распространение в западных странах, повышению ценовой эффективности отечественного рынка ценных бумаг они способствуют не значительно, поскольку их использует лишь не большая доля инвесторов на рынке. В этой связи возникает необходимость разработки иных мер, направленных на развитие российского рынка ценных бумаг и повышения его ценовой эффективности.

Литература:

1. Брейли, Р. Принципы корпоративных финансов [Текст] / Р. Брейли, С. Майерс; пер. с англ. Н. Н. Барышниковой. — М.: Олимп-бизнес, 2008. — 1008 с.

2. Боди З., Кейн А., Маркус Дж. Принципы инвестиций. 4-ое изд. [Текст] / Зви Боди, Алекс Кейн, Алан Дж. Маркус — М.: Вильямс, 2002. — 962 с.

3. Буренин, А. Н. Управление портфелем ценных бумаг [Текст] / А. Н. Буренин — М.: Научно-технич. общество им. акад. С. И. Вавилова, 2005. — 454 с.

4. Грэм, Б. Анализ ценных бумаг [Текст] / Б. Грэм, Д. Додд; пер. с англ. под ред. А. В. Назаренко, О. Л. Пелявского. — М.: Вильямс, 2012. — 880 с.

5. Лимитовский, М. А. Тестирование эффективности российских фондовых рынков и адекватность технологий активного управления портфелем [Текст] / М. А. Лимитовский, С. Ф. Нуреев // Корпоративный финансовый менеджмент. — 2006. — № 1. — С. 25–35.

6. Некрасова, И. В. Определение степени эффективности российского фондового рынка на современном этапе функционирования [Текст] / И. В. Некрасова // Вопросы регулирования экономики. — 2010. — Т. 1, № 2. — С. 5–16.

7. Петров С. С., Кашина О. И. Исследование котировок на покупку и продажу акций на фондовой бирже в целях совершенствования инвестиционной стратегии [Текст] / Петров С. С., Кашина О. И. //Аудит и финансовый анализ. — 2011. — № 5. — С. 220–226.

8. Петров С. С., Кашина О. И. О применении мониторинга лимитных заявок на фондовой бирже для активного управления портфелем ценных бумаг [Текст] / Петров С. С., Кашина О. И. //Аудит и финансовый анализ. — 2012. — № 5. — С. 273–279.

9. Петров С. С., Кашина О. И. Оптимизация активной стратегии управления портфелем ценных бумаг по критериям ожидаемой доходности и риска / Петров С. С., Кашина О. И. [Текст] //Аудит и финансовый анализ. — 2013. — № 2. — С. 217–227.

10. Aggarwal, R. Institutional Allocation in Initial Public Offerings: Empirical Evidence [Text] / R. Aggarwal, N. R. Prabhala, М. Puri // The Journal of Finance. — 2002. — Vol. 57. — № 3. — P. 1421–1442.

11. Fama, E. F. Efficient Capital Markets: A Review of Theory and Empirical Work [Text] / E. F. Fama // Тhe Journal of Finance. — 1970. — Vol. 25. — № 2. — P. 383–417.

12. Московская биржа [Электронный ресурс] — Электрон. дан. — М.: 2011–2014. — Режим доступа: http:// moex.com/, свободный.

13. Финансово-экономический журнал «Forbes» [Электронный ресурс] –Текстовые дан. — 2013. — URL: http://www.forbes.ru// (дата обращения: 20.11.2013).

14. Traders’ Guide to Global Equity Market [Электронный ресурс] — Текстовые дан. — 2013. — URL: http://www.convergex.com// (дата обращения: 10.11.2014).