В настоящее время анализ инвестиционной привлекательности является объектом активных научных исследований. Проблема методического обеспечения комплексного анализа инвестиционной привлекательности отрасли представляет не только теоретический, но и практический интерес. Вместе с тем на данный момент не только отсутствует общепринятая методика оценки инвестиционной привлекательности отраслей регионального хозяйственного комплекса, но и не существует четкости в самом определении «отрасль». Более того, Государственный комитет статистики РФ вообще отказался от понятия «отрасль», заменив показатели функционирования отраслей народного хозяйства на показатели предприятий по видам экономической деятельности, что затруднило работу исследователей, изучающих проблемы отраслевой экономики как части экономики регионального хозяйственного комплекса. Так, отрасль машиностроение теперь представлена в статистических сборниках тремя видами экономической деятельности: «Производство машин и оборудования», «Производство электрооборудования, электронного и оптического оборудования» и «Производство транспортных средств и оборудования».

Автором разработана методика оценки инвестиционной привлекательности отрасли регионального хозяйственного комплекса, основанная на расчете интегрального показателя, который находится как сумма взвешенных интегральных показателей инвестиционного потенциала за минусом взвешенного интегрального показателя инвестиционного риска.

Предлагаемая структура инвестиционной привлекательности отрасли представлена на рис.1. В целом инвестиционная привлекательность отрасли зависит от её инвестиционного потенциала и риска вложения средств в предприятия отрасли.

Инвестиционный потенциал оценивается группой частных потенциалов: фондовый, трудовой, инновационный, финансовый. Инвестиционный риск включает в себя как показатели внешней среды, так и внутриотраслевые индикаторы. Инвестиционный риск отражает негативные условия или события, которые отрицательно влияют на показатель инвестиционной привлекательности, поэтому при расчете интегрального показателя инвестиционной привлекательности отрасли показатель риска должен вычитаться из показателя потенциала.

Методика была опробована на машиностроении Курской области. Каждый из интегральных показателей потенциала и показатель риска были рассчитаны в работах [1], [2], [3], [4]. Поэтому целью данной работы является оценка итогового интегрального показателя инвестиционной привлекательности машиностроения Курской области в разрезе видов экономической деятельности.

Рис. 1. Структура инвестиционной привлекательности отрасли

Расчет производился по следующей формуле:

(1)

(1)

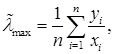

где  – интегральный показатель инвестиционной привлекательности отрасли,

– интегральный показатель инвестиционной привлекательности отрасли,  – фондовый потенциал отрасли,

– фондовый потенциал отрасли,  – трудовой потенциал отрасли,

– трудовой потенциал отрасли,  – инновационный потенциал отрасли,

– инновационный потенциал отрасли,  – финансовый потенциал отрасли,

– финансовый потенциал отрасли,  – интегральный показатель рисков инвестирования в отрасль, Wi – весовые коэффициенты.

– интегральный показатель рисков инвестирования в отрасль, Wi – весовые коэффициенты.

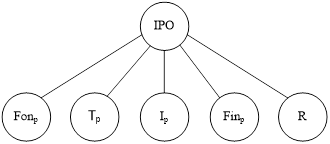

Для определения весовых коэффициентов был использован метод анализа иерархий [5, C.172]. На рисунке 2 изображена иерархия, воспроизводящая инвестиционную привлекательность отрасли.

Рис. 2. Элементы иерархии инвестиционной привлекательности отрасли

В нашем случае иерархия представлена двумя уровнями. Первый уровень иерархии имеет одну цель: повышение инвестиционной привлекательности отрасли. Второй уровень имеет пять целей, выполнение которых необходимо для достижения цели первого уровня: повышение фондового, трудового, инновационного, финансового потенциалов отрасли и снижение инвестиционного риска.

В первую очередь была построена матрица попарных сравнений пяти целей (рисунок 3).

|

|

|

|

|

|

|

|

|

1 |

5 |

7 |

7 |

7 |

|

|

1/5 |

1 |

3 |

3 |

3 |

|

|

1/7 |

1/3 |

1 |

1 |

1 |

|

|

1/7 |

1/3 |

1/1 |

1 |

1 |

|

|

1/7 |

1/3 |

1/1 |

1/1 |

1 |

Рис. 3. Матрица попарных сравнений пяти целей в соответствии с их воздействием на повышение инвестиционной привлекательности отрасли

Значения в матрице расставлялись в соответствии с их воздействием на общую цель – повышение инвестиционной привлекательности отрасли ( ). При этом действуют следующие правила:

). При этом действуют следующие правила:

если цель А и цель В одинаково важны, в ячейку пересечения этих целей заносится число 1,

если цель А незначительно важнее цели В – число 3,

если цель А значительно важнее цели В – число 5,

если цель А явно важнее цели В – число 7,

если цель А по своей значимости абсолютно превосходит цель В – число 9.

Числа 2, 4, 6 и 8 можно использовать для облегчения компромиссов между оценками.

В соответствии с описанной методикой и, основываясь на личных суждениях автора, было принято, что повышение инновационного потенциала значительно важнее, чем снижение инвестиционных рисков и гораздо важнее повышения фондового, трудового и финансового потенциалов. Снижение инвестиционных рисков незначительно важнее повышения фондового, трудового и финансового потенциалов. А повышение трудового потенциала равнозначно по важности с повышением фондового и финансового потенциалов.

Полученная матрица Z изначально является обратно-симметричной, т.к.  . Но идеальная матрица сравнений должна быть не только обратно-симметричной, но и согласованной. Положительная обратно-симметричная матрица является согласованной тогда и только тогда, когда порядок матрицы равен её наибольшему собственному значению:

. Но идеальная матрица сравнений должна быть не только обратно-симметричной, но и согласованной. Положительная обратно-симметричная матрица является согласованной тогда и только тогда, когда порядок матрицы равен её наибольшему собственному значению:  . В нашем случае порядок матрицы равен 5.

. В нашем случае порядок матрицы равен 5.

Нахождение наибольшего собственного значения матрицы  осуществлялось в два этапа.

осуществлялось в два этапа.

На первом этапе был приближенно построен собственный столбец. Краткая методика расчета: 1. Складываются элементы каждого столбца матрицы Z. 2. Каждый элемент столбца делится на их сумму. 3. Складываются элементы каждой строки полученной матрицы и записываются в столбец. 4. Каждый из элементов последнего столбца делится на порядок исходной матрицы.

На втором этапе было проверено, является ли полученный столбец x собственным столбцом матрицы Z. Для этого матрицу Z была умножена на этот столбец: Zx=y. В качестве приближенного собственного значения  принято среднее арифметическое отношений

принято среднее арифметическое отношений  :

:

(2)

(2)

Но в этом случае  , следовательно, матрица Z не является согласованной. Степень отклонения матрицы Z от согласованной проверялось индексом согласованности (IS):

, следовательно, матрица Z не является согласованной. Степень отклонения матрицы Z от согласованной проверялось индексом согласованности (IS):

(3)

(3)

Считается, что если IS не превышает 0,10, то можно быть удовлетворенным степенью согласованности суждений.

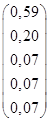

В результате вычислений был найден собственный столбец, наибольшее собственное значение матрицы () и индекс согласованности (степень отклонения матрицы от согласованной (IS)):

,

,  = 5,08, IS = 0,019.

= 5,08, IS = 0,019.

Сумма всех элементов полученного собственного столбца (столбца приоритетов) равна 1, а поскольку полученное значение индекса согласованности не превышает 0,10, то собственный столбец можно использовать для присвоения весовых коэффициентов целям второго уровня для расчета инвестиционной привлекательности отрасли.

Таким образом, формула для расчета инвестиционной привлекательности машиностроения Курской области в разрезе видов экономической деятельности будет выглядеть следующим образом:

(4)

(4)

Итоговые интегральные показатели инвестиционной привлекательности отрасли, рассчитанные по формуле 4, представлены в таблице 1.

Таблица 1

Интегральные показатели инвестиционной привлекательности отрасли

|

ОКВЭД |

2003 |

2004 |

2005 |

2006 |

2007 |

|

производство машин и оборудования |

0,02 |

0,07 |

0,08 |

0,04 |

0,08 |

|

производство электрооборудования, электронного и оптического оборудования |

0,53 |

0,58 |

0,63 |

0,41 |

0,50 |

|

производство транспортных средств и оборудования |

0,03 |

-0,01 |

0,04 |

0,12 |

0,14 |

Согласно данной методике максимальная инвестиционная привлекательность может быть равна 0,80 (при этом все потенциалы должны быть равны 1, а риск – 0), а минимальная – -0,20 (при нулевых потенциалах и риске равном 1).

Исследование выполнено при поддержке гранта Курского государственного технического университета (грант № 1.77.09П/81), а также в рамках конкурса № НК-309П на выполнение научно-исследовательских работ по проекту: «Проведение поисковых научно-исследовательских работ по направлению «Экономические науки», по проблеме «Управление инвестиционной привлекательностью отрасли промышленности» проводимого в рамках мероприятия 1.3.2 «Проведение научных исследований целевыми аспирантами» федеральной целевой программы «Научные и научно-педагогические кадры инновационной России» на 2009-2013 годы.

Литература

1. Ватутина О.О., Вертакова Ю.В. Расчет интегрального показателя фондового потенциала отрасли / Актуальные проблемы развития территорий и систем регионального и муниципального управления: материалы 3 международной научно-практической конференции / под ред. И.Е. Рисина, Ю.И. Трещевского. – Воронеж: Издательство «Истоки» 2008. – С. 73-76

2. Ватутина О.О. Исследование трудового потенциала в процессе анализа инвестиционной привлекательности отрасли // Управление персоналом, № 24(202), 2008. – С.44-46

3. Ватутина О.О. Роль инновационной составляющей в структуре инвестиционной привлекательности отрасли /Актуальные проблемы экономики современной России: сборник научных трудов / под ред. А.А. Оводенко. – СПб.: ГУАП. СПб., 2009. Вып. 5. С.64 – 68

4. Ватутина О.О., Вертакова Ю.В. Разработка модели оценки инвестиционных рисков / Экономическое прогнозирование: модели и методы: Материалы V Международной научно-практической конференции. – Воронеж: Издательско-полиграфический центр Воронежского государственного университета, 2009. – Ч.2. – С. 223-226

5. Шикин Е.В., Чхартишвили А.Г. Математические методы и модели в управлении. М.: Изд-во "Дело", 2002. с.172-189