В данной статье дается обзор нефтегазовой отрасли Южной Америки. Приводятся статистические показатели, характеризующие современный уровень данной отрасли в Южной Америке. Делаются выводы о состоянии нефтегазового рынка Латинской Америки.

Ключевые слова: нефтегазовая промышленность, развитие нефтегазовой отрасли, нефтегазовый рынок, нефтегазовые компании.

This article describes oil and gas industry in the South America. There is a statistical informations that demonstrate modern standart of oil and gas industry in the South America. Author gives conclusionabout state of oil and gas market in the Latin America.

Keyboards: Oil and gas industry, development of oil and gas industry, oil and gas market, oil and gas companies.

Эпоха экономического развития стран Южной Америки тесно связаны с иностранным капиталом, сначала английским, а затем американским. Под влиянием монополий складывалась однобокая, зависящая от внешних рынков экономика. Крупные, принадлежащие иностранным компаниям нефтепромыслы и рудники возникли в Венесуэле, Перу, Боливии, Чили.

Развитие нефтегазовой промышленности стран Южной Америки проходило очень неравномерно. В станах Южного конуса, где пик темпов индустриализации пришелся на первую четверть двадцатого века, после Второй мировой войны начал углубляться структурный кризис. Аргентина потеряла свое почти вековое лидерство. Инициатива перешла к Бразилии, где индустриализация развернулась в послевоенные годы с большим участием иностранного капитала на новой технологической основе. В конце 90-х годов на Бразилию приходилось 1/5 ВВП региона, в то время как доля Аргентины лишь немного превышала 1/10.

За последние десятилетия в странах Латинской Америки общая мощность нефтеперерабатывающих заводов значительно увеличилась лишь у Бразилии, с 1145 бр. в 1991 г. до 2095 бр. в 2010 г. (см. Приложение 1).

Возможности использовать нефть как инструмент в отношениях с другими странами в регионе постоянно возрастают. За исключением Центральной Америки и Карибского бассейна Латинская Америка является регионом, богатым энергией. Она располагает 10 % мировых запасов нефти, по сравнению с 2,5 % в Северной Америке (без Мексики), 9,3 % в Африке, 8 % в странах Восточной Европы, 4 % в Азии и 1,6 % в Западной Европе. С газом ситуация не иная, так как регион имеет лишь 4 % мировых доказанных запасов, однако его доля в потреблении находится ниже этого уровня.

Спрос и предложение нефти и газа в регионе существенно различаются от страны к стране. Хотя Венесуэла обладает наиболее богатыми ресурсами среди стран Латинской Америки, Мексика, Колумбия, Эквадор и Тринидад и Тобаго также являются экспортерами нефти, в то время как Аргентина, Боливия и Бразилия производят в объемах, достаточных для удовлетворения потребностей своего внутреннего рынка. Перу находится на пути к самообеспеченности. В список чистых импортеров нефти входят Парагвай и Уругвай в Южной Америке, а также все страны Центральной Америки и Карибского бассейна, за исключением Тринидада и Тобаго и Белиза. Куба, Гватемала и Барбадос также добывают нефть, но в количествах, которые не покрывают их внутренние потребности [1].

В последнее время по странам Латинской Америки прокатилась волна национализаций активов иностранных компаний. В экономике наблюдается нарастающее вмешательство государства, в том числе в энергетической сфере. Несомненно, что регион вступает в период борьбы за укрепление национального суверенитета над природными ресурсами, и это может стать серьезным фактором международной жизни.

Национализация в апреле 2012 г. крупнейшей в Аргентине нефтегазовой компании YPF путем экспроприации большей части акций испанской энергетической корпорации «Repsol» привлекла широкое международное внимание.

Во-первых, речь идет о самом масштабном в мировой истории переходе иностранной собственности (добывающих и производственных предприятий, транспортных и сбытовых сетей) под суверенитет государства.

Во-вторых, экспроприацию активов испанской компании нельзя рассматривать как изолированный и локальный эпизод. Эта акция органично укладывается в русло современной макроэкономической стратегии ряда государств Латинской Америки, одной из реперных точек которой является укрепление позиций государственных структур в хозяйственной жизни.

В-третьих, в связи с открытием в латиноамериканском регионе значительных (в том числе «неконвенционных») месторождений нефти и газа вокруг них разворачивается большая экономическая и политическая игра. В ней уже участвуют крупные энергетические корпорации мирового уровня, но могут подключиться и новые международные игроки. Некоторые дополнительные возможности работы на латиноамериканских рынках появились у российских компаний [2].

К началу 2010-х годов в аргентинской энергетике сложилось тревожное положение, связанное с непрекращающимся падением добычи нефти и газа. Это вынуждало страну увеличивать закупки углеводородных энергоносителей за рубежом, что отрицательно сказывалось на состоянии внешнеторгового баланса и дополнительным бременем ложилось на государственный бюджет. Критическими стали 2010 и 2011 г., когда для покрытия дефицита энергобаланса Аргентина была вынуждена резко увеличить импорт энергоресурсов, а их экспорт сократился (см. табл. 1).

Таблица 1

Аргентина: экспорт и импорт энергоресурсов в 2010–2011 гг., млн долл.

|

Внешняя торговля |

2010 |

2011 |

Рост, % |

|

Общий объем экспорта |

68 134 |

84 269 |

24 |

|

Экспорт энергоресурсов |

6 515 |

6 466 |

- 1 |

|

Общий объем импорта |

56 502 |

73 922 |

31 |

|

Импорт энергоресурсов |

4 474 |

9 397 |

110 |

Источник:Instituto Nacional de Estadística y Censos. Comercio exterior. — http://www.indec.gov.ar

Что касается рынка нефтесервисных услуг, то в этом секторе экономики наблюдаются следующие показатели.

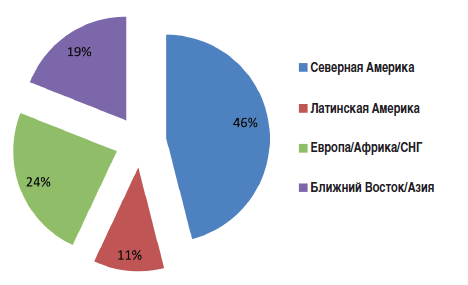

На рис. 1 изображено распределение выручки нефтесервисных компаний по географическим регионам [3]. Выбранная географическая структура определена тем, что крупнейшие нефтесервисные компании при объявлении результатов своих продаж пользуются именно этим географическо-региональным распределением. На Северную Америку приходится чуть менее половины мирового рынка нефтесервисных услуг, с количеством пробуренных скважин более 100 тыс. ежегодно. Как видно, на Латинскую Америку приходится всего 11 % рынка, несмотря на агрессивную политику развития нефтегазовой отрасли в Бразилии (преимущественно — оффшорные проекты). Около четверти мирового рынка приходится на Европу, Африку и СНГ. На Азию и Ближний Восток приходится 19 % рынка.

Планы нефтегазовых компаний по расширению парка буровых установок оказывают двойное воздействие на увеличение показателей рынка нефтесервисных услуг: с одной стороны, они приводят к увеличению спроса на нефтесервисные услуги; с другой — увеличивают спрос на нефтегазовое оборудование, входящее в состав буровых установок. Таким образом, тенденция роста количества установок окажет непосредственное воздействие на рост рынка нефтесервисных услуг.

Рис. 1. Географическое распределение выручки нефтесервисных компаний (2010 г.)

Источник: Richard Spears. Oilfield Market Report 1999–2012. Spears and Associates, Inc. p. 4–5

Заметим, что более высокие темпы роста инвестиций нефтегазовых компаний по сравнению, например, с увеличением темпов роста буровых установок связаны с усложнением технологии бурения и добычи (труднодоступность месторождения, использование более технологичных методов бурения и интенсификации добычи, переход на более дорогое оффшорное бурение и т. д.), что приводит к увеличению стоимости нефтесервисных услуг и необходимого нефтегазового оборудования.

Согласно отчету по бурению и добыче, подготовленном компанией Spears and Associates, Inc. в июне 2010 г., спрос на нефть в мире увеличился на 2,8 % в 2010 г., а также планируется его дальнейшее увеличение на 2 % в 2011 гг. (основными локомотивами данного роста являются Китай, Бразилия и страны Ближнего Востока) [4]. Этот рост гарантирует стабильное развитие нефтегазовой отрасли в целом и отрасли нефтесервисных услуг в частности.

Таким образом, можно сделать следующие выводы. Южноамериканский регион, несмотря на наличие нефтегазовых ресурсов, на мировые показатели сектора, пока занимает скромное место по сравнению с Европой, Азией и США. Данные мирового топливно-энергетического сектора показывают что, страны Южной Америки в мировой нефтегазовой промышленности, пока находятся на начальном этапе развития; однако, тенденции развития мировой нефтегазовой отрасли на сегодняшний день проявляют растущую и влятельную роль нефтегазового сектора стран региона.

Однако стоит всегда помнить, что, будучи стратегической статьей экспорта и инвестиций в условиях глобального кризиса, нефтяные и газовые ресурсы являются единственными конкурентными преимуществами для многих Южноамериканских стран.

Приложение 1.

Общая мощность НПЗ в регионах и странах мира, 1991–2010гг., бр

|

Страны |

1991 год |

2000 год |

2010 год |

|

США |

15700 |

16595 |

17594 |

|

Канада |

1903 |

1861 |

1914 |

|

Мексика |

1448 |

1481 |

1463 |

|

Всего Северная Америка |

19051 |

19937 |

20971 |

|

Аргентина |

691 |

626 |

638 |

|

Бразилия |

1445 |

1849 |

2095 |

|

Нидерландские Антильские острова |

320 |

320 |

320 |

|

Венесуэла |

1196 |

1269 |

1303 |

|

Всего Центр. и Южн. Америка |

6051 |

6271 |

6707 |

|

Бельгия |

706 |

770 |

823 |

|

Франция |

1699 |

1984 |

1703 |

|

Германия |

2209 |

2262 |

2091 |

|

Греция |

403 |

403 |

440 |

|

Италия |

2535 |

2485 |

2396 |

|

Нидерланды |

1225 |

1277 |

1274 |

|

Норвегия |

288 |

318 |

310 |

|

Россия |

7294 |

5655 |

5555 |

|

Испания |

1272 |

1330 |

1427 |

|

Швеция |

422 |

422 |

422 |

|

Турция |

708 |

713 |

613 |

|

Великобритания |

1827 |

1778 |

1757 |

|

Всего Европа&Евразия |

28023 |

25399 |

24516 |

|

Иран |

980 |

1597 |

1860 |

|

Ирак |

373 |

740 |

856 |

|

Кувейт |

140 |

740 |

931 |

|

Саудовская Аравия |

1645 |

1806 |

2100 |

|

ОАЭ |

192 |

440 |

673 |

|

Всего Ближний Восток |

4498 |

6491 |

7911 |

|

Всего Африка |

2794 |

2897 |

3292 |

|

Австралия |

677 |

828 |

740 |

|

Китай |

2892 |

5407 |

10121 |

|

Индия |

1122 |

2219 |

3703 |

|

Индонезия |

866 |

1127 |

1158 |

|

Япония |

4505 |

5010 |

4463 |

|

Сингапур |

1085 |

1255 |

1385 |

|

Южная Корея |

984 |

2598 |

2712 |

|

Тайвань |

570 |

732 |

1197 |

|

Таиланд |

222 |

899 |

1253 |

|

Всего Азия |

13883 |

21478 |

28394 |

|

мир |

74300 |

82473 |

91791 |

Источник: http.bp.com сайт корпорации BP Statistical Review of World Energy

Литература:

1. Интернет-ресурс http://analyticsmz.ru/?p=613 (дата обращения 13.12.2014 г.)

2. Яковлев П. П. Латинская Америка: нефть и политика // интернет ресурс http://www.perspektivy.info/table/latinskaja_amerika_neft_i_politika_2012–09–21.htm (дата обращения 13.12. 2014 г.)

3. Richard Spears. Oilfield Market Report 1999–2012 // Spears and Associates, Inc;

4. National Oilwell Varco 58th Annual Rig Census. November, 2011.