В настоящее время одной из организационно-правовых форм экономических субъектов является акционерное общество. Согласно Федеральному закону от 26.12.95 № 208-ФЗ «Об акционерных обществах» (в ред. от 21.07.2014 г.) общества могут быть открытыми или закрытыми, что отражается в их уставе и фирменном наименовании. Общество, осуществляющее коммерческую деятельность, по истечении года определяет, получен ли доход или больше понесено убытков. [3]

Понятие «доходы организации» можно определить, как увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вклада участников.

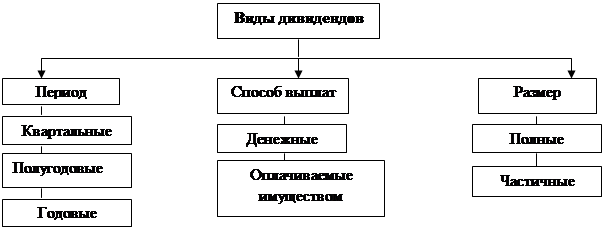

Согласно статье 43 Налогового Кодекса РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении профита, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации. [1] Существуют следующие виды дивидендов (рис.1,2)

|

Рис.1. Виды дивидендов

|

Рис.2. Виды дивидендов по формам выплат

Акционерные общества не считают выплату дивидендов первоочередной задачей. Однако инвесторы хотят получать доход не от перепродажи акций, а в виде дивидендов. Поэтому, чтобы привлечь инвесторов, необходимо их выплачивать. В мировой практике акционеры обычно получают дивиденды. А в России лишь небольшое количество акционерных обществ используют такой способ заработка денег. Если собственники акционерных обществ хотят, чтобы их акции котировались на фондовой бирже, то без выплаты дивидендов не обойтись.

Все организации, создаваемые для того или иного вида хозяйственной деятельности, учреждаются либо физическими, либо юридическими лицами, либо и теми и другими одновременно. По условиям учредительных документов учредители могут иметь определенные обязательства перед вновь созданной организацией, а также пользоваться определенными правами. Учредители в соответствии с договором могут передавать вновь образованной организации основные, оборотные, денежные средства, нематериальные активы и другое имущество. Также учредители в соответствии с теми же документами могут претендовать на часть прибыли, получаемой организацией. [2] Собственники на собрании в теории могут использовать прибыль предыдущих лет для выплаты дивидендов, поэтому организация в документах к собранию указывает нераспределенную прибыль. Но если эта прибыль уже давно овеществлена на финансирование основных средств и других активов, то направить ее на дивиденды физически уже невозможно. Прибыль, которая направляется на выплату дивидендов, распределяется между акционерами пропорционально числу и виду принадлежащих им акций.

Собрание акционеров принимает решение о выплате дивидендов по результатам первого квартала, полугодия, девяти месяцев и финансового года (п. 1 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»). [3]

Расчеты с учредителями осуществляются по вкладам в уставный капитал, по выплате доходов и другим операциям организации. В бухгалтерском учете учитываются на счете 75 «Расчеты с учредителями», который предназначен для обобщения информации о расчетах с собственниками имущества (учредителями, участниками) организации по вкладам в уставный капитал организации, выплате дивидендов и других доходов от участия в уставном капитале организации и др.

Аналитический учет по счету 75 ведется по каждому учредителю.

К счету 75 «Расчеты с учредителями» могут быть открыты субсчета: 75/1 «Расчеты по вкладам в уставный капитал», 75/2 «Расчеты по выплате дивидендов и других доходов».[4]

Порядок отражения расчетов с учредителями по выплате доходов (дивидендов) представлен в таблице 1.

Таблица 1

Методика учета расчетов с учредителями по выплате дивидендов

|

№ п/п |

Содержание операций |

Дебет |

Кредит |

|

1 |

Принята на учет сумма задолженности по оплате акций |

75/1 |

80 |

|

2 |

Внесение вкладов в виде материальных и иных ценностей (кроме денежных средств) |

08,10,15 |

75/1 |

|

3 |

Внесение вкладов денежными средствами |

50,51,52 |

75/1 |

|

4 |

Начислены доходы от участия в организации |

84 |

75/2 |

|

5 |

Начисление доходов работникам организации, входящим в число его учредителей |

84 |

70 |

|

6 |

Начисление налога на доходы от участия в организации |

75/2,70 |

68 |

|

7 |

Выплата дивидендов денежными средствами |

75/2,70 |

50,51 |

|

8 |

Начислены пени и штрафы за невыплату дивидендов |

91/2 |

75/2 |

При отсутствии или недостаточности прибыли для выплаты доходов, но при наличии обязательств, предусмотренных законодательством или учредительными документами по выплате доходов за счет резервного фонда (капитала), начисление доходов отражается: Дебет 82 «Резервный капитал» Кредит 75 «Расчеты с учредителями».

Эффективное управление собственным капиталом организации предполагает разработку дивидендной политики. Дивидендная политика является одним из компонентов учетной политики организации, в частности ее методического и аналитического аспектов, раскрывающих методику учета и анализ расчетов с акционерами. [5]

Дивидендная политика – это часть финансовой стратегии предприятия, направленная на оптимизацию пропорций между потребляемой и реинвестируемой долями прибыли с целью увеличения его рыночной стоимости и благосостояния собственников.

Несмотря на то, что еще не создана модель для нахождения оптимальной дивидендной политики, в любой стране имеются определенные нормативные документы, регулирующие различные стороны хозяйственной деятельности, в том числе и порядок выплаты дивидендов. Кроме того, существуют и национальные традиции в содержании дивидендной политики, общих тенденциях в отношении выплаты дивидендов.

Существуют и некоторые другие обстоятельства, влияющие на дивидендную политику. Наиболее характерные из них представлены таблице 2.

Таблица 2

Факторы, определяющие дивидендную политику

|

Обстоятельства, влияющие на дивидендную политику |

Описание |

|

1.Ограничения правового характера |

В России дивидендная политика акционерными обществами должна строиться в соответствии с законодательством, в частности основным регулятором является закон «Об акционерных обществах» |

|

2.Ограничения ситуационного характера

|

К этим ограничениям относится наличие у компании убытков в предыдущем периоде или периодах |

|

3.Ограничения в связи с недостаточной ликвидностью

|

Дивиденды в денежной форме могут быть выплачены лишь в том случае, если у компании есть деньги на расчетном счете или денежные эквиваленты, конвертируемые в деньги, достаточны для выплаты |

|

4.Ограничения в связи с инвестиционными возможностями.

|

Многие компании сталкиваются с проблемой поиска финансовых источников. В таком случае компании нередко прибегают к практике реинвестирования |

|

5.Ограничения в связи с интересами акционеров

|

В основе дивидендной политики лежит принцип финансового управления - принцип максимизации совокупного дохода акционеров |

|

6.Ограничения информационного («сигнального») характера

|

В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. |

На примере дивидендных политик российских открытых акционерных обществ, таких как ОАО «МТС», «Новолипецкий металлургический комбинат» и др. можно заметить, что гарантированные дивиденды выплачиваются на высоком уровне. У таких организаций как ОАО «Северсталь», «Пивоваренная компания Балтика» отдельное положение о дивидендной политике отсутствует.

Дивидендная политика отражается в «Положении о дивидендной политике», которое должно состоять из основных разделов, включающих в себя: общие положения, термины и определения, принципы дивидендной политики, основные условия выплаты дивидендов акционерам, определение размера дивидендов, порядок принятия решения об объявлении и выплате дивидендов, ограничения по выплате дивидендов, список акционеров, имеющих право на получение дивидендов, срок и форма выплаты дивидендов, порядок выплаты дивидендов, информирование акционеров о дивидендной политике, ответственность за неполную и несвоевременную выплату дивидендов.

Организация также может включить в положение о дивидендной политике сведения, которые будут полезны акционерам:

Ø статья, предоставляющая совету директоров право принимать решения касающиеся дивидендов, без созыва общего собрания акционеров;

Ø сведения о предполагаемых выступлениях и интервью в средствах массовой информации должностных лиц общества, о периодичности проведения информационных семинаров и иных встреч с акционерами и возможными инвесторами, о порядке ответов должностных лиц общества на вопросы акционеров;

Ø санкции, применяемые к генеральному директору за неисполнение или ненадлежащее исполнение обществом обязанности по выплате объявленных дивидендов.

Положения о дивидендной политике начали приниматься российскими акционерными обществами сравнительно недавно. Таким образом, полноценно исследовать зависимость размера дивидендов от принятой дивидендной политики возможно на ограниченном количестве российских компаний, утвердивших дивидендную политику не позднее чем в 2003—2006 гг.

Литература:

1. Российская Федерация. Законы. Налоговый кодекс РФ. Часть вторая [Электронный ресурс]: федер. закон № 117 – ФЗ : принят ГД ФС РФ 19 июля 2000 г. (в ред. от 21.07.2014 N 19-ФЗ) // Консультантплюс: Версия Проф. – 2012.

2. Российская Федерация. Законы. Гражданский Кодекс РФ: Часть первая [Электронный ресурс]: федер. закон № 51 –ФЗ : принят ГД ФС РФ 30 ноября 1994 г. (в ред. от 01.07.2014 г. № 65 – ФЗ) // Консультантплюс: Версия Проф. – 2012.

3. Российская Федерация. Законы. Об акционерных обществах [Электронный ресурс]: федеральный закон №208-ФЗ: принят ГД ФС РФ 26.12.1995 г. (в ред. от 21.07.2014 г.).- СПС Консультант Плюс.

4. Российская Федерация. Приказ. Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению [Электронный ресурс]: № 94н: Приказ Министерства финансов Российской Федерации 31 октября 2000 г. (в редакции от 08.11.2011 г. № 142н) // Консультантплюс: Версия Проф. – 2012.

5. Парамонова Л.А. Типология основных компонентов учетной политики экономического субъекта. [Текст]/ Л.А. Парамонова// Вестник Поволжского государственного университета сервиса. Серия: Экономика. - 2013. - № 1 (27) -с. 144-148.