В статье рассматриваются основные современные тенденции развития отечественного финансового рынка. Проводится анализ его текущего состояния с целью прогнозирования его будущего развития.

Ключевые слова: рынок ценных бумаг, финансовые активы, портфельные инвестиции, фондовые индексы.

В последние десятилетия наблюдается глобализация мировых финансовых рынков с включением России в этот международный финансовый комплекс. Резкое падение цен на нефть, снижение курса рубля по отношению к доллару и евро, а также введение санкций обуславливают необходимость оценки влияния подобных мировых тенденций на развитие российской экономики и отечественного финансового рынка.

В условиях интеграции российской финансовой системы в мировой финансовый рынок решающим фактором, определяющим динамику курсов российского фондового рынка, являются конъюнктура зарубежных рынков, а также действия крупных международных инвесторов.

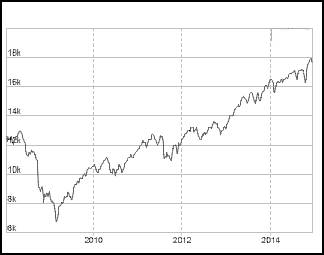

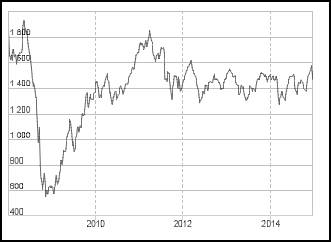

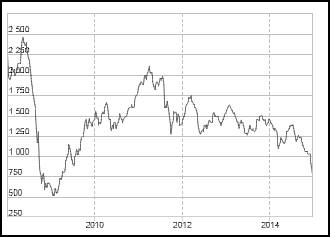

Сравнение долгосрочной динамики российского рынка акций и динамики основных зарубежных рынков (развитых и развивающихся), на которые в настоящее время приходится более 95 % оборотов, а также капитализации мира являются доказательством этого. В 90 % наблюдений динамика российского рынка акций была коррелированна с поведением данных групп рынков. Вследствие этого, динамика отечественного фондового рынка во многом совпадала с циклами, которые наблюдаются на зарубежных рынках. Высокая степень взаимосвязи колебаний фондовых рынков различных стран означала, что динамика рынка России должна следовать за конъюнктурой мировых рынков, как в среднесрочной, так и в долгосрочной перспективе [1, с. 234–234]. Однако такая ситуация наблюдалась только до 2012 года. Сопоставляя данные рисунков 1, 2, 3, можно заметить высокую коррелированность российских индексов РТС и ММВБ с американским индексом Dow Jones.

Важно подчеркнуть, что за период 2000–2012 гг. влияние деятельности международных инвесторов на российский фондовый рынок нередко являлось решающим фактором, определяющим его динамику.

Рис. 1. Динамика индекса Dow Jones за период 11.01.2008–15.12.2014 гг.

Из рис. 1, 2, 3 также видно, что после 2012 года тенденция следования за американским индексом Dow Jones прекратилась. В то время как, в период 2012–2014 гг. индекс Dow Jones продолжал расти, на российском финансовом рынке наблюдалось падение индекса РТС, а индекс ММВБ вошел в боковой тренд, что вызывает трудности при прогнозировании его будущей динамики.

Рис. 2. Динамика индекса ММВБ за период 11.01.2008–15.12.2014 гг.

Можно предположить, что отклонение от тенденции следования за индексом Dow Jones может быть вызвано только изменением ситуации на мировом нефтяном рынке. Это связано с высокой долей нефтяного сектора в структуре экономики и экспорта России. В результате этого отечественный финансовый рынок демонстрирует достаточно высокую степень зависимости от мировых цен на нефть [1, с. 234–344].

Рис. 3. Динамика индекса РТС за период 11.01.2008–15.12.2014 гг.

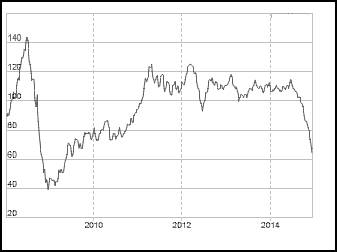

На рис. 4. представлена динамика цены на нефть марки Brent, выраженная в долларах за баррель. Действительно, если сопоставить динамику российских индексов, представленных на рис. 2 и 3 с динамикой цены на нефть, то можно заметить очевидное сходство в поведении индекса РТС и цены на нефть за весь анализируемый период 11.01.2008–15.12.2014 гг. [7]. Однако сходство динамики цены на нефть с индексом ММВБ наблюдается только до 2012 г., что наводит на мысль о том, что существуют и иные факторы, предопределяющие развитие российского финансового рынка. Высказанную мысль подтверждают расчеты коэффициента детерминации, описывающего тесноту взаимосвязи динамики российских индексов и цены на нефть, приведенные в таблице 1. При этом для наглядности исследуемый период времени был разбит на две части, а именно с 2000 г. по 2012 г. и с 2013 г. по 2014 г. [7].

Рис. 4. Динамика цены на нефть марки Brent за период 11.01.2008–15.12.2014 гг.

Таблица 1

Значения коэффициента детерминации, рассчитанного в отношении российских индексов и цены на нефть

|

Период |

Коэффициент детерминации индекса РТС и цены на нефть |

Коэффициент детерминации индекса ММВБ и цены на нефть |

|

2000–2012 гг. |

0,76 |

0,78 |

|

2013–2014 гг. |

0,47 |

0,05 |

Из таблицы 1 видно, что в период 2013–2014 гг. зависимость динамики российских фондовых индексов от цены на нефть существенно снизилась.

Следует отметить, что в настоящее время, несмотря на общий спад на российском финансовом рынке все же международные инвесторы воспринимают российский фондовый как «средний» развивающийся рынок, поскольку в последние годы он приблизился к средним показателям развития формирующихся рынков, как по уровню рисков, так и с позиции масштабов рынка, а именно объемов торгов и капитализации. [1, с. 345–456].

В долгосрочной перспективе пока сложно прогнозировать еще большее сближение российского и международного фондовых рынков, в том числе, за счет большей унификации правил биржевой торговли и стандартов работы торговых площадок, прогнозируемого размещения на российских биржах зарубежных акций, а также приведения в соответствие с мировыми стандартами законодательной и налоговой системы, принципов ведения бухгалтерского учета и финансовой отчетности.

Финансовый рынок в России принимает все более транснациональный характер, его структура усложняется, появляются специализированные сегменты, ориентированные на использование определенного инструментария.

Важно подчеркнуть, что процесс глобализации фондовых рынков приводит к возникновению немалых рисков, проявляющихся время от времени в финансовых кризисах, которые отражаются на всех фондовых рынках как развивающихся, так и развитых стран. Отсюда — интенсивные поиски путей предотвращения и преодоления таких кризисов [5, с. 286–324].

Развитие фондового рынка в России в значительной мере связано со степенью заимствования зарубежного опыта финансового инжиниринга, а также с уровнем активности государственных регулирующих органов, саморегулирующихся организаций и профессиональных участников рынка в сфере управления рисками [6, с. 126–145].

Следует отметить, что российский фондовый рынок по-прежнему носит в основном спекулятивный характер. Поэтому на рынке не происходит перераспределения рисков, а все выигрыши одних участников рынка складываются из проигрышей других. Следовательно, стабильный доход может получить лишь группа наиболее информированных крупных участников рынка (инсайдеров), которые имеют возможность резко менять котировки ценных бумаг. Именно на исследовании действий инсайдеров построен ряд инвестиционных стратегий [2, 3, 4]. В этом случае большинство участников рынка несут значительные потери. Таким образом, для большинства участников фондового рынка актуальна проблема использования в сделках внутренней информации и манипулирования ценами со стороны инсайдеров.

Дальнейшее развитие российского финансового рынка особенно в направлении прогресса производных финансовых инструментов (как основного механизма хеджирования рисков), будет обеспечиваться интересом к российским акциям широкого круга инвесторов, в частности крупных институциональных инвесторов, поддерживая котировки акций отечественных эмитентов.

Литература:

1. Миркин Я. М. Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и политика развития [Текст] / Миркин Я. М. — М.: Альпина Паблишерз, 2006. — 624 с.

2. Петров С. С., Кашина О. И. Исследование котировок на покупку и продажу акций на фондовой бирже в целях совершенствования инвестиционной стратегии [Текст] / Петров С. С., Кашина О. И. // Аудит и финансовый анализ. — 2011. — № 5. — С. 220–226.

3. Петров С. С., Кашина О. И. О применении мониторинга лимитных заявок на фондовой бирже для активного управления портфелем ценных бумаг [Текст] / Петров С. С., Кашина О. И. // Аудит и финансовый анализ. — 2012. — № 5. — С. 273–279.

4. Петров С. С., Кашина О. И. Оптимизация активной стратегии управления портфелем ценных бумаг по критериям ожидаемой доходности и риска [Текст] / Петров С. С., Кашина О. И. // Аудит и финансовый анализ. — 2013. — № 2. — С. 217–227.

5. Смыслов Д. В. Мировой фондовый рынок и интересы России [Текст] / Смыслов Д. В. — М.: Наука, 2009. — 358 с.

6. Хаертфельдер М., Лозовская Е., Хануш Е. Фундаментальный и технический анализ рынка ценных бумаг [Текст] / Хаертфельдер М., Лозовская Е., Хануш Е. — СПб.: Питер, 2008. — 352 с.

7. Московская биржа [Электронный ресурс] — Электрон. дан. — М.: 2011–2014. — Режим доступа: http:// moex.com/, свободный.