Логистика материальных потоков включает комплекс операций, обеспечивающих продвижение вещественных предметов и продуктов труда от первичного источника сырья к конечному потребителю. Принятие решений по этим операциям с позиции интересов сквозной системы позволяет говорить о них как о логистических операциях, которые выполняются как в сфере обращения, так и в сфере производства. Соответственно издержки на выполнение логистических операций включают в себя часть издержек обращения и производства.

Их основными составляющими являются:

- Транспортно-заготовительные расходы;

- Затраты на содержание запасов;

- Затраты на материалы, топливо и энергию, использованные для нужд логистических процессов;

- Амортизационные отчисления по основным фондам, задействованные в логистических процессах;

- Затраты на оплату сторонних материальных услуг;

- Затраты на информационные процессы;

Значимость задачи сокращения этих издержек посредством системной организации процессов определяются той долей, которую они занимают в общем объёме издержек производства и обращения [1, с. 125].

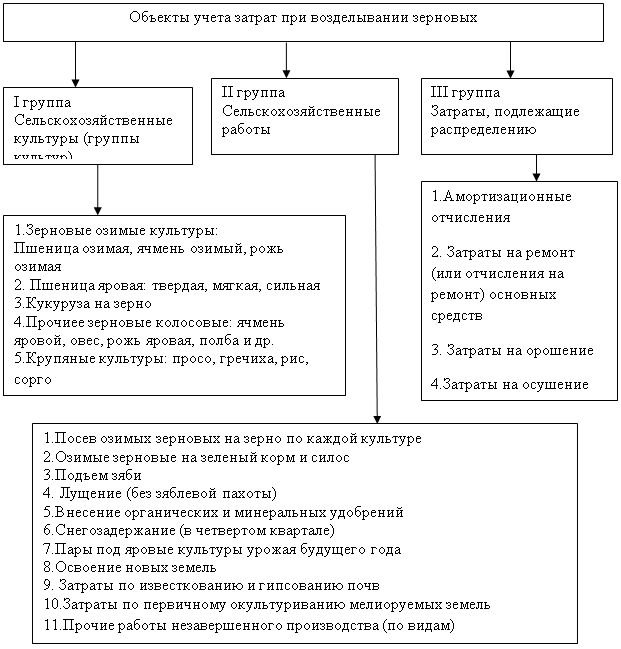

Производственный процесс в зерновой подотрасли носит длительный характер и переходит с одного календарного года на другой, поэтому на конец года имеются значительные остатки незавершенного производства. Как правило, это затраты на посев озимых культур, подъем зяби, внесение удобрений, снегозадержание и т. п. Следовательно, затраты в учете следует подразделять под урожай текущего года и затраты под урожай будущих лет.

Ввиду сезонности производства, зерно поступает в течение года неравномерно. Фактическая его себестоимость исчисляется только в конце года, после того как буду учтены все затраты на производство и хранение. Это вызывает необходимость поступившую в течение года продукцию учитывать по плановой себестоимости [2, с.13].

Рис.1. Классификация объектов учета затрат при производстве зерновых культур [3, с. 245]

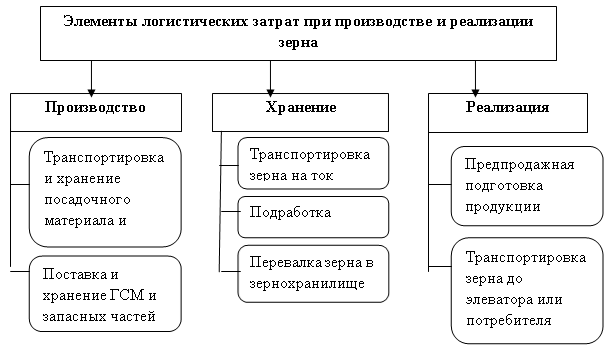

Эти затраты не учитывают логистические издержки, связанные с транспортировкой и хранением продукции, а они могут составлять до 50 % от себестоимости реализованной продукции (рис 2.)

Рис. 2. Элементы логистических затрат при производстве и реализации зерна

Для целей исчисления себестоимости отдельных видов продукции затраты предприятия группируются и учитываются по статьям калькуляции. Такая группировка затрат осуществляется с учетом целевого назначения расходов, их связи с производством конкретной продукции. Она позволяет определить структуру затрат, формирующих себестоимость продукции, выявлять причины отклонений фактической себестоимости от плановой (нормативной) и на этой основе устанавливать неиспользованные внутрихозяйственные резервы снижения уровня издержек производства и повышения рентабельности отдельных отраслей сельского хозяйства [4, с.193].

Таблица 1

Себестоимость производства зерна и ее структура в сельскохозяйственных организациях РФ, руб./т [5]

|

Статьи затрат |

2000г. |

2005 г. |

2010 г. |

2013г. |

20013 г. к 2000 г., раз |

||||

|

Руб. |

% |

Руб. |

% |

Руб. |

% |

Руб. |

% |

||

|

Оплата труда с отчислениями на соц. нужды |

110 |

9,7 |

23 |

10,2 |

253 |

10,3 |

320 |

10,8 |

2,9 |

|

Семена |

205 |

18,0 |

337 |

15,4 |

370 |

15,1 |

411 |

13,9 |

2,0 |

|

Удобрения |

83 |

7,3 |

271 |

12,4 |

302 |

12,3 |

356 |

12,1 |

4,3 |

|

ГСМ |

189 |

16,5 |

378 |

17,3 |

437 |

17,8 |

439 |

14,9 |

2,3 |

|

Амортизация |

78 |

6,8 |

84 |

3,8 |

110 |

4,5 |

135 |

4,6 |

1,7 |

|

Ремонт основных средств производства |

152 |

13,3 |

296 |

13,5 |

326 |

13,3 |

410 |

13,9 |

2,7 |

|

Прочие основные средства |

232 |

20,3 |

455 |

20,9 |

504 |

20,7 |

646 |

21,9 |

2,8 |

|

Накладные расходы |

92 |

8,1 |

142 |

6,5 |

150 |

6,2 |

234 |

7,9 |

2,5 |

|

Всего затрат |

1140 |

100,0 |

2186 |

100,0 |

2452 |

100,0 |

2951 |

100,0 |

2,6 |

|

Из них: промышленные средства производства и услуги |

734 |

64,4 |

1484 |

67,9 |

1679 |

68,5 |

1986 |

67,3 |

2,7 |

|

Выручка за 1 т. зерна, руб. |

1800 |

х |

2348 |

х |

2933 |

х |

4460 |

х |

2,5 |

По экспертным оценкам, в себестоимость производства зерна на долю инфраструктурных и логистических затрат при поставке его на корм животным, промышленную переработку, пищевые цели экспорт приходится от 30 до 70 %. Если учесть, что с зерном связано около 40 % объема отечественного агропромышленного производства, то такой высокий уровень издержек приводит к снижению его доходности, росту цен на пищевые продукты, снижению конкурентоспособности российского зерна на мировом рынке [6, с.296–297].

Это обуславливает необходимость сокращения издержек посредством системной организацией процессов, исходя из доли, которую они занимают в общем объеме издержек производства и обращения. Их оптимизация позволит существенно повысить доходность агробизнеса и стимулировать развитие зернопроизводства.

Литература:

1. Афанасьева И. И. Логистика экспорта зерна [Текст] /И. И. Афанасьева, Т. Е. Ивахненко. 2012.-151с.

2. Блинов О. А. Аудит затрат на производство и калькулирования себестоимости зерна / О. А. Блинов, 2005.- 190с.

3. Матвеев Д. М. Управление технологическими процессами в сельскохозяйственных организациях / Т. А. Стадник, А. Т. Стадник, Д. М. Матвеев. — Новосибирск, ЭКОР-книга, 2011. — 245 с.

4. Матвеев Д. М. Освоение научно-технических достижений в сельском хозяйстве: реалии и перспективы / Д. М. Матвеев // Вестник АГАУ. — 2014. — № 8 (118). — С. 187–195.

5. Режим доступа: http://www.gks.ru/ Дата обращения: 19.12.2014.