Россия располагает одним из самых больших запасов лесных ресурсов и полностью обеспечивает себя деловой древесиной хвойных и лиственных пород, а также является крупнейшим поставщиком древесины в Европейские страны, в Турцию, Китай, Японию и др. В России площадь, покрытая лесами, составляет 45 % её территории, что составляет около 22 % мировых запасов. Лесные запасы, в отличие от нефти и газа, являются восстанавливаемым ресурсом, а это значит, что при проведении грамотной стратегии по восстановлению лесных угодий и учитывая благоприятные природно-климатические условия, Россия может и в дальнейшем сохранить за собой статус крупнейшей лесной державы. Таким образом, лесная промышленность является одной из ведущих отраслей в экономике России.

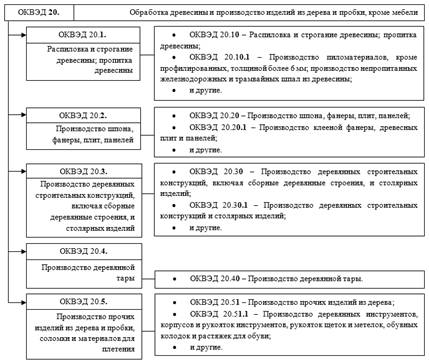

Наиболее значимым в структуре лесной промышленности является деревообрабатывающее производство. Согласно ОКВЭД деревообрабатывающее производство соответствует классу «Обработка древесины и производство изделий из дерева и пробки, кроме мебели», который в свою очередь делится на ряд разделов (рис. 1).

Рис.1. Структура деревообрабатывающей промышленности согласно ОКВЭД

В соответствии Методическим рекомендациям по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденным Минэкономики РФ 16.07.1999, планирование и учет затрат на производство и калькулирование фактической себестоимости продукции в зависимости от вида продукции, ее сложности, типа и характера производства на предприятиях лесопромышленного комплекса ведутся на основе нормативного, попроцессного, попередельного и позаказного методов [1]. Большинство предприятий деревообрабатывающей промышленности на практике используют котловой метод учета затрат и калькулирования себестоимости. Этот метод является традиционным, самым простым в применении, но имеющим существенные недостатки: производственные затраты невозможно отнести к конкретному виду продукции, а также нет привязки к местам их возникновения и центрам ответственности [2].

С учетом всего вышесказанного актуальным является изучение практики применения и сочетание современных методов учета затрат и калькулирования себестоимости продукции [6]. Безусловно, внедрение одного из методов, предложенных Минэкономики РФ для деревообрабатывающей промышленности, было бы наиболее безболезненным и отлаженным процессом. Однако развитие данной отрасли связано с выходом на внешний рынок, созданием продукции, способной конкурировать на международном уровне. Наиболее перспективным в практике управленческого учета с этой точки зрения является метод «таргет-костинг», который позволит:

− оценить существующую конъюнктуру рынка (внутреннего и внешнего);

− учесть инновационный характер деятельности предприятий лесопромышленного комплекса;

− устранить недостатки котлового метода;

− осуществить лимитирование затрат в разрезе калькуляционных статей.

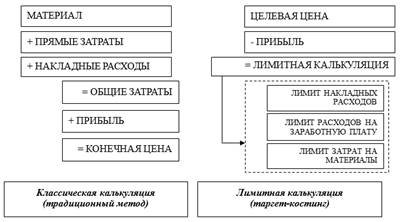

Сравнение традиционного метода калькулирования и таргет-костинга представлено на рис. 2.

Рис.2. Сравнение традиционного подхода и лимитной калькуляции

Сущность метода таргет-костинг заключается в снижении себестоимости продукции на всем ее производственном цикле, за счет применения производственных, инженерных, научных исследований и разработок.

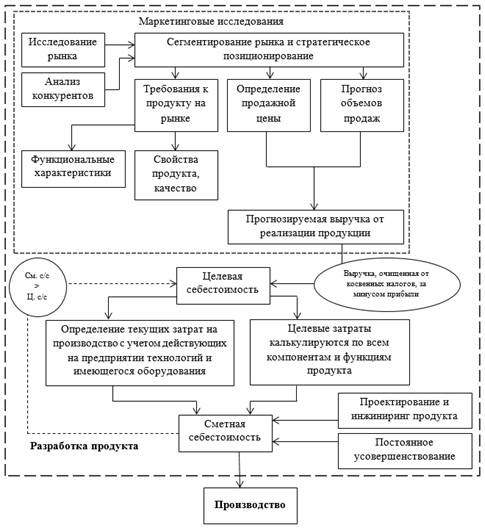

Таргет-костинг применяется на этапе проектирования нового изделия или модернизации устаревающей продукции. В основу его идеи положено понятие целевой себестоимости, равной рыночной стоимости продукции (определяется при помощи маркетинговых исследований) за минусом желаемой величины прибыли.

Сама себестоимость считается величиной, к которой должно стремиться предприятие, чтобы предложить рынку конкурентный продукт. Поэтому задача метода — разработать продукцию, сметная себестоимость которой равна целевой себестоимости (рис. 3). Если новая продукция такова, что невозможно добиться его целевой себестоимости, не ухудшив при этом качества, принимается решение о том, что она не будет разрабатываться.

Рис.3. Процесс управления затратами и себестоимостью посредством системы таргет-костинг

Достоинства применения системы «таргет-костинг» для предприятий деревообрабатывающей промышленности представлены в таблице 1.

Таблица 1

Достоинства применения системы «таргет-костинг»

|

№ п/п |

Достоинство |

Характеристика |

|

1 |

Итеративный подход к разработке нового продукта |

Обеспечение поэтапного осмысления всех нюансов относительно себестоимости. При достижении целевой себестоимости необходимо инновационное мышление, менеджеры и служащие должны находить неординарные решения. |

|

2 |

Менеджеры ограждены от возможности применения более дорогостоящей технологии или материала |

Новое перепроектирование продукта невозможно, ввиду постоянного стремления менеджеров к достижению конкретной себестоимости. |

|

3 |

Стратегический ориентир — целевая себестоимость |

Благодаря этому осуществляется координация и контроль всей производственной деятельности предприятия. |

|

4 |

Наличие системы калькулирования |

Калькуляционная система может совмещаться с бюджетированием, планированием прибыли, формированием центров ответственности, различными стратегиями ценообразования и оценочными процедурами [3]. |

|

5 |

Поддержка стратегии снижения затрат на стадии проектирования продукта |

Это достоинство делает концепцию таргет-костинг стратегическим, а не сугубо операционным инструментом. |

|

6 |

Акцентирование внимания как на внешних (рыночных), так и на внутренних факторах |

Обеспечение возможности для принятия решений отделом маркетинга как на основе изначально заданного уровня издержек, так и на основе параметров рыночной сферы |

|

7 |

Помощь в мотивировании ориентации поведения сотрудников на рынок |

За счет указания себестоимости, допустимой с точки зрения рынка, которая в свою очередь должна быть осознана, предприятие имеет желание получить прибыль в условиях конкуренции. |

Применение таргет-костинга в условиях хозяйствования российских предприятий сопряжено с рядом трудностей, основные из которых представлены в таблице 2.

Таблица 2

Специфика метода, обуславливающая невозможность его применения в чистом виде в российской практике

|

Характеристика метода |

Применение в отечественной практике |

|

1. Формула ценообразования: Цена-Прибыль=Себестоимость. |

1. Приверженность принципу затратного ценообразования (Себестоимость + Прибыль=Цена) препятствует внедрению данного метода в практике российских предприятий. |

|

2. Предполагается предварительная установка цены на основе маркетинговых исследований. |

2. Недостаточное понимание сущности маркетинга: предприятия ориентируются на сбытовой аспект: если товар продается, значит ничего менять не нужно. |

|

3. Производственный процесс, начиная с замысла нового продукта, несет инновационный характер: —разрабатывается пробный проект, —в проект вносятся изменения до тех пор, пока сметная себестоимость не превысит целевую, —конечный проект передается в производство. |

3. Бухгалтерский учет развивался в России как учет государственный. В настоящее время национальная государственная инновационная политика находится в стадии формирования. |

|

4. Тесное взаимодействие между разными подразделениями и работниками. Коллектив является единой командой, осведомленной и воспринявшей цель своей совместной работы, действующей как единое целое. |

4. В России работник привык трудиться, что называется, из-под палки (менталитет людей), ввиду этого бухгалтерский учет основан на принципах личной и коллективной ответственности. Принцип приоритета формы над содержанием значительно замедляет процесс взаимодействия между подразделениями и работниками, и предприятия в целом в отношении других организаций (например, налоговой). Принцип примата административных правоотношений мешает работнику быть ответственным перед другими работниками, что делает производственный коллектив разрозненной системой (каждый делает свою работу так, чтобы удовлетворить требования начальства, действует принцип — каждый сам за себя, нет мотивации развития производства). |

Согласно методу учета затрат таргет-костинг для достижения целевой себестоимости необходимо составить сметную себестоимость, основанную на делении затрат [4] на текущие (нормируемые) и целевые (лимитируемые) затраты.

Лимит по целевым статьям затрат устанавливается обратным расчетом (таргет-костинг в чистом виде), а норматив по текущим статьям затрат устанавливается с учетом требований технологии. Таким образом, предлагается дополнить таргет-костинг элементами нормативного метода.

Предлагаемое деление калькуляционных статей на нормируемые и лимитированные представлено в таблице 3.

Таблица 3

Деление основных калькуляционных статей деревообрабатывающих предприятий на лимитируемые и нормируемые (предлагаемое)

|

Название калькуляционных статей |

Счет бухгалтерского учета |

Вид статьи |

|

Пиловочное сырье (в лесопильном производстве) |

10 «Материалы» |

Нормируемая |

|

Транспортно-складские расходы |

44 «Расходы на продажу» |

Лимитируемая |

|

Сырье и материалы |

10 «Материалы» |

Нормируемая |

|

Возвратные отходы (вычитаются) |

10 «Материалы» |

Нормируемая |

|

Сушка древесных материалов |

10 «Материалы» |

Нормируемая |

|

Топливо и энергия на технологические цели |

10 «Материалы» |

Нормируемая |

|

Затраты на оплату труда производственных рабочих |

70 «Расчеты с персоналом по оплате труда» |

Лимитируемая |

|

Отчисления на социальные нужды производственных рабочих |

69 «Расчеты по социальному страхованию и обеспечению» |

Нормируемая |

|

Расходы на содержание и эксплуатацию оборудования |

02 «Амортизация основных средств» |

Нормируемая |

|

Цеховые расходы |

25 «Общепроизводственные расходы» |

Лимитируемая |

|

Общехозяйственные расходы |

26 «Общехозяйственные расход» |

Лимитируемая |

|

Потери от брака |

28 «Брак в производстве» |

Нормируемая |

|

Прочие производственные расходы |

25«Общепроизводственные расходы» |

Лимитируемая |

|

Коммерческие расходы (расходами на продажу) |

44«Расходы на продажу» |

Лимитируемая |

Схема корреспонденции счетов бухгалтерского учета для предлагаемой интегрированной системы таргет-костинга с элементами нормативного метода будет выглядеть следующим образом (рис. 4).

Рис. 4. Предлагаемая схема корреспонденции счетов по учету затрат для деревообрабатывающих предприятий в случае применения таргет-костинга

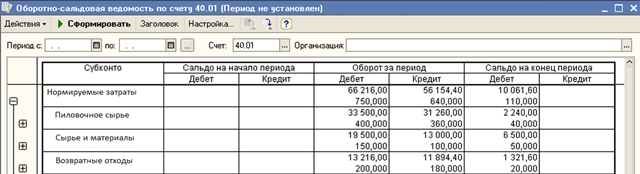

Для анализа и управления отклонениями по каждой калькуляционной статье на этапе производственного процесса предлагается ввести субконто по счету 40 «Выпуск продукции (работ, услуг). В данном случае введение субконто оправдано, т. к. имеется потребность руководства в детальном аналитическом учете за прослеживанием отклонений по каждой калькуляционной статье для достижения целевой себестоимости; аналитический разрез формирования информации может часто изменяться; на предприятиях учет зачастую ведется в автоматизированной форме с использованием программных продуктов 1С (общий вид обортно-сальдовой ведомости по счету 40 представлен на рис. 5).

Рис. 5. Оборотно-сальдовая ведомость по счету 40.01

Предложенные в рамках статьи методические подходы к учету затрат и калькулирования себестоимости продукции позволят руководству деревообрабатывающих предприятий повысить контроль за текущей деятельностью, а также эффективность принимаемых решений различного уровня в части системы управления затратами [5].

Литература:

1. Методические рекомендации (инструкции) по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утв. Минэкономики РФ 16.07.1999.

2. Данилов Г.В., Рыжова И.Г., Войнова Е.С. Системы учета и распределения затрат на базе современных информационных технологий: Учеб. пособие. Магнитогорск: ГОУ ВПО «МГТУ», 2011. 123 с.

3. Замбржицкая Е.С., Балбарин Я.Д. К вопросу о понятии «система управления затратами» // Экономика и управление в XXI веке: тенденции развития № 14 — 2014. — C. 90-98.

4. Замбржицкая Е.С., Калинина Т.В., Щепотьева Е.Ю. Понятия «затраты», «расходы», «издержки»: сходства и различия // Экономика и политика: научный журнал / под ред. Н.Р. Балынской. — Магнитогорск, 2014. № 2 (3). С.58-63.

5. Замбржицкая Е.С., Калинина Т.В., Щепотьева Е.Ю. Понятие и сущность системы управления затратами промышленного предприятия: сравнительный анализ существующих подходов // Бухгалтерский учет, финансы и статистика: теория и практика. Сборник материалов международного научного e-симпозиума. Россия, г. Москва, 28-30 августа 2014 г. [Электронный ресурс] / под ред. проф. В.Я. Цветкова. — Электрон. текст. дан. (1 файл 2,2 Мб). — Киров: МЦНИП, 2014. — 155 с. — 1 электрон. опт. диск (CD-ROM). — ISBN 978-5-00090-027-7. — Загл. с этикетки диска. С.23-35.

6. Замбржицкая Е.С., Щепотьева Е.Ю. К вопросу о классификации методов учета затрат и калькулирования себестоимости // Актуальные проблемы современной науки, техники и образования: материалы 72-й международной научно-технической конференции / под ред. В.М. Колокольцева. — Магнитогорск: Магнитогорск. гос. техн. ун-та им. Г.И. Носова, 2014. Т.2. С.242-245.