Развитость современных телекоммуникационных технологий и Интернета дает возможность не только нам выйти на определенный уровень удобства, но также, криминальному миру.

Эта ситуация связана с тем, что в этой области есть возможность скрывать свои действия, не притягивая к себе внимания и довольно часто, даже не выходя из собственного дома.

Современные технологии дистанционного банковского сервиса предоставляют очень удобные услуги, от которых мы уже не можем отказаться.

Борьба между поставщиками этих сервисов и представителей криминального света ведётся непрерывно.

Первые разрабатывают и внедряют новые механизмы защиты, а другие ломают головы над тем, как найти новые способы эту защиту обойти.

Метод или способ обойти защиту, есть всегда, но он, как правило, слишком трудоёмкий и требует много затрат.

Для того, чтобы избежать риски и минимизировать свои потери, необходимо развивать свои знания в этой области и всегда действовать рассудительно.

Цель данной статьи: Проанализировать влияние мошенничества с пластиковыми картами за 2009- 2014 годы на их выпуск банками РФ.

Задачи, поставленные перед нами для достижения цели:

- проанализировать данные МВД о случаях мошенничества с пластиковыми картами;

- проанализировать неофициальные данных о случаях мошенничества с пластиковыми картами;

- изучить самые частые и популярные виды мошенничества с пластиковыми картами.

По мошенничеству с пластиковыми картами реальной статистики нет как таковой, т. к., во-первых, банки не стремятся выносить на всеобщее обозрение свои потери от мошенников, не хотят портить репутацию, а во-вторых, сами люди, пострадавшие от преступных действий, не спешат обращаться в полицию: или суммы потери невелики, или надежды на результат нет. [5, c. 593]

Таким образом, статистика по данному вопросу бывает официальной, т. е. по данным МВД, и неофициальной — т. е. по обрывкам информации, которая появляется в интервью с разными должностными лицами.

Таблица 1

Статистика ущерба от случаев мошенничества с пластиковыми картами

|

Год |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Ущерб |

Официальные данные МВД |

77,2 млн. руб. |

38,6 млн. руб. |

3, 221 млн. руб. |

140 млн. руб. |

150 млн. руб. |

|

Неофициальные данные банков |

3 млрд. руб. |

2, 782 млрд. руб. |

5,36 млрд. руб. |

11 млрд. руб. |

12 млрд. руб. |

|

Из данных статистики, можно сделать вывод о том, что официальные и неофициальные данные значительно отличаются, ведь в первом случае — мы наблюдаем миллионы, а во втором — миллиарды.

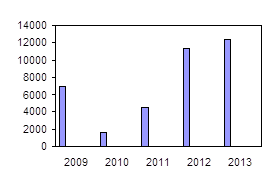

Суммы со значительным отрывом от предыдущих лет в сторону увеличения, наблюдаются в 2012–2013 годах, т. е. дни современности. 2010 год по официальным данным МВД можно считать наименее затронутым криминальными действиями из представленных пяти лет. Рост числа мошенничества с пластиковыми картами, можно связать с тем, что и самих карточек и людей, которые по ним расплачиваются, стало в разы больше. Огромное количество Интернет — магазинов, прием безналичных в супермаркетах, выдача заработной платы через банкомат и т. д. Это и есть предпосылки к противоправным действиям преступников. Если проводить анализ только по количеству преступлений (официальные данные МВД), то можно выделить 2013 год на диаграмме выше — самое большое количество случаев мошенничества с пластиковыми картами. 2010 — напротив, имеет наиболее оптимистическую картину.

Рис. 1. Преступления по данным МВД 2011–2013 гг.: 2009 год — 7000 преступлений, 2010 год — 1600 преступлений, 2011 год — 4454 преступлений, 2012 год — 11392 преступлений, 2013 год — 12450 преступлений

Итак, рассмотрим лишь самые популярные виды мошенничества с пластиковыми банковскими картами. [8]

1) «Оффлайн» — мошенничество или даже ограбление (человека грабят прямо у банкомата, вынуждая отдать снятую наличность).

Так, в кафе или супермаркете (как в России, так и за рубежом) вашу карту могут провести через картридер два раза — но не потому, что она нечитаемая, а со злым умыслом. Кассир или официант может провести эту карту через устройство, оснащенное скиммером, и ваши данные попадут к мошенникам.

В ресурсах онлайн — игорные сайты, порносайты и т. п., есть риск «подарить» свои данные мошенникам, просто введя номер карты с клавиатуры, либо риск перехвата денег во время оплаты каких-либо опций или услуг.

2) Скимминг

Суть этого способа: данные с магнитной ленты вашей карточки считываются специальным устройством (скиммером), затем совершается выпуск дубликата вашей карты для использования ее в магазинах, которые не требуют того, чтобы личность владельца подтвержадась, или для покупок в Интернете.

Скиммер можно установить как на банкоматах, так на платежных терминалах в сфере товаров и услуг (магазины, рестораны и т. п.). Возникает вопрос: как и откуда эти люди узнают пин-коды своих жертв? Вариантов много. Самый простой: тот, кто стоит за вашей спиной подсмотрел ваш пин-код. Второй способ, более изощренный: на клавиатуру банкомата/АТМ наносится специальный спрей, благодаря которому будут четко видны нажатые вами клавиши. Третий способ: на банкомат устанавливается микрокамера — ее можно вовсе не заметить, потому что ее спрячут за пачкой стоящих у терминала рекламных буклетов. Наконец, существуют накладки на клавиатуру, которые передают мошенникам пин-код

3) Фишинг

Это менее распространенный способ (fishing означает «ловля рыбы»): приходит письмо на электронную почту владельцу карты (вариант: вам звонят по телефону) и приятным голосом просят назвать/ввести данные карты под различными предлогами — например, под видом специальной акции, ради предотвращения несанкционированных транзакций и т. п. Но это не законно. Даже сотрудники банков не имеют право узнавать ваш пин — код.

4) Интернет-перехват

Необходимо опасаться сайтов — «зеркал». Особенно опасны «черные» сайты, дублирующие интернет-банк вашего банка-эмитента. Они выглядят в точности, как официальный сайт, но соединение происходит не в защищенном режиме (обращайте внимание на замочек напротив URL вашего интернет-банка), благодаря чему опасность перехвата денежных средств увеличивается до 99 %.

Иной способ перехватить ваши деньги на карте — выполнение различных покупок через Интернет: данные по карте могут быть перехвачены в момент оплаты вами покупки.

5) Банкомат-призрак

Бывает так, что мошенники размещают (в малолюдных местах) целый поддельный банкомат. Это обыкновенная коробка, оборудованная все тем же скиммером, но выглядит она в точности, как настоящий банкомат. Ничего не подозревающие люди вводят пин-код и ожидают выдачу наличности, но вместо них на экране возникает сообщение о технических неполадках или об отсутствии денег в банкомате.

6) «Ливанская петля»

В отличие от вышеописанных способов, в этом случае достаточно простой фотопленки: мошенники мастерят из нее специальный карман и помещают в картридер, закрепляя концы снаружи.

В этом случае банкомат выдает вам «кэш», но не возвращает карту. Кто-то из очереди вызывается помочь и начинает нажимать на какие-то кнопки, успокаивает вас, и через пару минут получает то, ради чего все затевалось: владелец невольно сообщает ему пин-код карты. Но карту вызволить «не выходит», и человек советует вам идти в банк и решать данный вопрос, а мошенник спокойно вынимает петлю и забирает вашу карточку.

На сегодняшний день для защиты пользователей банковских карт принят Федеральный закон от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе» который устанавливает ответственность банка компенсировать потери клиента от мошеннических действий. Об этом говорит статья 9 закона, положения которой вступили в силу с 1 января 2014 года. Видимо в связи этим некоторые банки планируют с 2014 года перестать выпускать карты с магнитной полосой, а выпускать только «чиповые» карты. Считается, что с таких карт практически невозможно украсть информацию и деньги. [2, с. 189]

Мошенничество с пластиковыми картами, в чём нам удалось убедиться, стало огромной преступной сетью, способов — огромное количество, действуют как крупные преступные группы, так и мелкие. Наличие рисков в какой-либо сфере на рынке неизбежно влечет за собой возникновение страхования. Недавно услуга страхования пластиковых карт появилась в России. Страхованию подлежат личные, корпоративные, дебетовые/расчетные и кредитные карты различных платежных систем (Visa, MasterCard и т. п.) различных категорий (Electron, Standard/Classic, Gold и т. д.). А дисконтные карточки, присваиваемые при получении дебетовых или кредитных карточек, не принимаются — в данную группы включены карты для оплаты телефонных переговоров, авиаперелетов, ж/д переездов, и так далее. [5, с. 592]

Таблица 2

Количество активных карт в обращении на 1 января 2014 года

|

Сбербанк |

ВТБ 24 |

Альфа-Банк |

Мастер-Банк |

Росбанк |

Уралсиб |

СКБ-Банк |

|

82709 |

11427 |

11079 |

3078 |

2785 |

2727 |

1803 |

По состоянию на 1 января 2014 года, суммарный объем активных карт в обращении у 106 банков, которые приняли участие в рейтинге, составил 172 млн штук, что почти на 22.5 млн штук (17.7 %) больше, чем было у этих же участников год назад.

Весомых изменений в расстановке конкурентных мест на рынке банковских карточек за прошедший год не произошло.

Крупнейшим банком по объему активных пластиковых карт, находящихся на руках у населения российской федерации, остается Сбербанк. По данным его составленной анкеты, на 1 января 2014 года его клиентов имеют на руках свыше 102.7 млн пластиковых карт, что почти на 20 млн штук больше, чем было год назад. При этом абсолютным лидером рейтинга в 2013 году было выпущено около 62.4 млн карт, из которых 69.31 — это новые карты и 30.67 % — перевыпущенные. [4, с. 39]

Иначе говоря, даже с учетом «закрывающихся» карт, суммарный объем активных карт на отчетную дату растет из года в год, несмотря на рост числа преступлений. Таким образом, банки, как выпускали пластиковые карточки, так и продолжают выпускать, только еще в большем объёме и в усовершенствованном виде для того, чтобы обойти случаи мошенничества.

Литература:

1. Гражданский кодекс Российской Федерации

2. Федеральный закон «О национальной платежной системе» № 161 — ФЗ, № 112-ФЗ

3. Банковское законодательство: учеб. / под ред. Е. Ф. Жукова. — М.: Вузовский учебник, 2012,- 690 С.

4. Павлова Е. В., Ермакова М. В. Современное состояние рынка кредитования физических лиц в Российской Федерации // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2013. № 4 (15). С. 36–39.

5. Павлова Е. В., Снхчян Т. Е. Россия и современный мир: ключевые проблемы в экономической сфере // Молодой ученый. 2014. № 4. С. 589–593

6. www.banki.ru

8. www.plusworld.ru