Понятие расходов как экономической категории трактуется в различных источниках по-разному. Отожествление понятий «издержки», «затраты» и «расходы» приводит к ошибочным суждениям, искажению бухгалтерского учета организации.

Иногда понятия расходов идентифицируют с затратами и издержками. Мы считаем, что необходимо различать данные понятия, так как неправильное оперирование ими может привести к существенным ошибкам, главным образом, в анализе экономической деятельности предприятия, в планировании и управлении производственными процессами. Важно отметить, что однозначного толкования данных понятий в настоящее время не найдено.

Рассмотрим данные понятия с позиции их употребления в нормативных актах Российской Федерации.

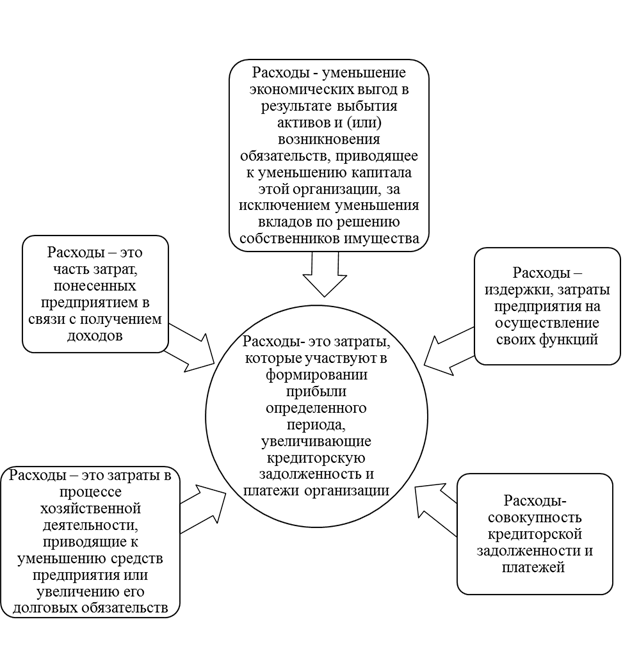

Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций установлены Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации», утвержденным Приказом Минфина России от 06.05.1999 № 33н (далее — ПБУ 10/99). Согласно ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признается расходами организации выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т. п.);

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

В МСФО нет специального стандарта, посвященного учету расходов, однако документ «Концептуальные основы финансовой отчетности» (Conceptual Framework for Financial Reporting) содержит определение расходов. Так, расходы — уменьшение экономических выгод за отчетный период, которое выражается в уменьшении или потере стоимости активов или в увеличении обязательств, которые приводят к уменьшению капитала, не связанному с его распределением между участниками.

Таким образом, определение расходов в международных стандартах идентичны с определением в российских стандартах.

Представим отличие признания расходов согласно РСБУ и МСФО в таблице 1.

Сравнение условий признания расходов по РСБУ и МСФО

Таблица 1

|

Признак сравнения |

РСБУ |

МСФО |

|

Расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота |

+ |

- |

|

Надежная оценка (сумма расхода может быть определена) |

+ |

+ |

|

Имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации |

+ |

+ |

|

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления |

+ |

+ |

|

Правило соответствия расходов периода полученным доходам |

+ |

+ |

Не все расходы, признаваемые в бухгалтерском учете, признаются в налоговом. Для целей налогообложения налоговый кодекс РФ дает следующее определение расходов. Согласно ст.252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Налогового Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Критерии признания расходов для целей налогообложения:

- обоснованные расходы (экономически оправданные затраты, оценка которых выражена в денежной форме)

- документально подтверждены

- расходы произведены для осуществления деятельности, направленной на получение дохода.

Если в бухгалтерском учете расходы признаются независимо от намерения получить выручку, операционные или иные доходы, то в налоговом учете расходы признаются только в том случае, если они произведены для осуществления деятельности, направленной на получение дохода.

Иногда понятия расходов идентифицируют с затратами и издержками. В целях данной работы мы считаем, что необходимо различать данные понятия, так как неправильное оперирование ими может привести к существенным ошибкам, главным образом, в анализе экономической деятельности предприятия, в планировании и управлении производственными процессами. Важно отметить, что однозначного толкования данных понятий в настоящее время не найдено. Поэтому мы рассматриваем подходы различных авторов.

Смежным понятием, которое используется в различных источниках как затраты или расходы, является понятие «издержки».

Издержки — это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей.

По мнению Ивашкевича В. Б., затратами являются выраженные в натуральной и денежных формах совокупные издержки живого и овеществленного труда в процессе предпринимательской деятельности в течение определенного периода времени. Расходами является совокупность кредиторской задолженности и платежей. Платежи представляют собой уплату в наличной и безналичной форме денег и других платежных средств.

Таким образом, понятие «издержки» является наиболее обобщающим показателем, включающим в себя затраты, а те в свою очередь — расходы.

Одним из главных отличий расходов от затрат является то, что расходы учитываются при исчислении финансового результата деятельности предприятия за отчетный период и отражаются в отчете о финансовых результатах. В отличие от затрат, расходы в момент их признания оказывают влияние на прибыль.

По мнению Федоровича Т. В. расходы рассматриваются как затраты по ресурсам или услугам, потребленным в процессе получения дохода. Расходы представляют собой финансовые затраты на получение доходов в течение определенного периода. Для термина «расходы» характерно определение «истекшие». То есть, к расходам относятся средства или ресурсы, которые были израсходованы с целью получения доходов и потеряли способность приносить доход в будущем. Таким образом, расходы — это часть затрат, понесенных предприятием в связи с получением доходов.

Одно из схожих определений расходов дают авторы Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Так, расходы — это затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Обычно это затраты, связанные с ресурсным обеспечением производства, приобретением материалов, оборудования, оплатой труда работников, ремонтом оборудования, выплатой процентов по кредитам, арендной платой, уплатой налогов.

По мнению Бутриной Ю. В. расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках. Автор сближает понятия расходов в ПБУ 10/99 с понятием в налоговом кодексе РФ, что является на наш взгляд не совсем верным, так как искажает экономический смысл расходов для целей бухгалтерского учета.

По мнению Молчанова С. С. расходы представляют собой истраченные ресурсы, которые уже невозможно использовать в будущем.

Таким образом, можно констатировать схожесть взглядов всех исследователей на понятие расходов, несмотря на некоторые отличия в толковании.

Изучив взгляды различных авторов, мы придерживаемся подхода соответствия доходов и расходов. Так, расходы — затраты, которые участвуют в формировании прибыли определенного периода, увеличивающие кредиторскую задолженность и платежи организации.

Литература:

1. Налоговый кодекс Российской Федерации от 31.07.1998 N 146-ФЗ, Часть 2, ст. 252

2. Положение по бухгалтерскому учету 10/99 «Расходы организации» от 06.05.1999 N 33н

3. Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник/ В. Б. Ивашкевич. М.: Магистр, 2008-С.57

4. Молчанов С. С. Управленческий учет за 14 дней: экспресс-курс/ С. С. Молчанов. М.: Эксмо, 2008-С.38

5. Федорович Т. В. Бухгалтерский управленческий и производственный учет: учебное пособие/ Т. В. Федорович — Новосибирск: НГУЭиУ, 2010-С.15