В статье проанализировано состояние зернового рынка, изучены методы экономического и государственного регулирования, осуществление которых позволит улучшить организационно-экономические взаимоотношения на нем.

Ключевые слова: зерновое хозяйство, зерновой рынок, государственное регулирование, ценообразование, зерновые интервенции, минимальная гарантированная цена.

Уникальность состояния зернового хозяйства выражается в противоречивости современного рынка зерна. Для сельхозтоваропроизводителей играет огромную роль именно проблема сбыта произведенной продукции. В наше время она приобрела особую остроту во всех трех главных сферах сельского хозяйства: зерновой отрасли, мясном и молочном животноводстве. С одной стороны, сельхозтоваропроизводители обеспечивают достаточное предложение на продовольственном рынке при наличии стабильно высокого спроса на продукцию их производства, гарантируя в определенной степени в необходимых пропорциях саморегуляцию ее воспроизводства. С другой стороны, доходы, получаемые ими, недостаточны для высокоэффективного функционирования зернового хозяйства. Сегодня проблема сбыта имеет такую особенность, что производитель поставлен в зависимость от посредника, реализующего его продукцию. При этом доход посредника способен образоваться только за счет части дохода, созданного непосредственным производителем, который не может одновременно и производить, и реализовывать свою продукцию. В связи с ростом роли торгового капитала по мере развития сельскохозяйственного производства, созданный сельскими производителями доход все в большей доле и объеме достается торговому посреднику.

В то же время ряд посредников на зерновом рынке осуществляет «теневые» сделки, которые практически не контролируются и не инспектируются. Такая ситуация создает основу для функционирования «теневого» рынка (по оценкам специалистов [2], в отдельных регионах он составляет до 20 % емкости зернового рынка), который характерен продажей зерна по бросовым ценам и уклонением от уплаты налогов.

Тем не менее, в современных условиях многим сельхозпроизводителям без посреднических структур выжить едва ли удастся. Объясняется это многими причинами, и одна из основных — полная устраненность государства от участия в ценообразовании на зерно, ставшая главным препятствием на пути формирования цивилизованного зернового рынка.

Одновременно существующее монопольное влияние перерабатывающих предприятий и торговых сетей (к примеру, при том, что на транспортировку зерна и муки приходится 3 %, на услуги элеваторов — 2, на услуги мукомолам — 6, надбавки со стороны производителей хлеба составляют 34 %, со стороны продавцов — 35 %, то рыночная стоимость зерна в конечной цене хлеба не превышает 20 %) навязывает производителям зерна невыгодные ни по экономическим, ни по организационным аспектам сделки, что обуславливает их вести поиск альтернативных каналов сбыта. При этом вносит свою негативную лепту и сезонность поступления доходов за проданную сельхозпродукцию [5].

Эти серьезные причины снижения эффективности зернопродуктового подкомплекса порождены несовершенством экономических взаимоотношений его партнеров, разбалансированностью и несоответствием рыночным отношениям действующего в АПК механизма хозяйствования как главного условия интеграции. Все это говорит о том, что экономический механизм взаимоотношений участников зернопродуктового подкомплекса, являясь сложным взаимоувязанным комплексом экономических стимулов, лимитированный в рамках установленных правовых средств воздействия, складывающийся в процессе интеграционной деятельности, на современном этапе без государственного вмешательства (регулирования) обойтись не может [4].

Таким образом, в первоочередном порядке в сфере государственного регулирования должны найти решение вопросы финансовых отношений между производителями зерна и его перекупщиками, а также предприятиями перерабатывающей промышленности. В связи с этим государству предстоит сыграть важную роль в развитии снабженческо-сбытовой кооперации самих производителей зерновых культур. Такую кооперацию предстоит срочно возрождать, поскольку она находится в состоянии полного упадка. Между тем наличие межхозяйственных элеваторов и хранилищ способно во многом оградить сельскохозяйственных производителей от произвола перекупщиков и посредников.

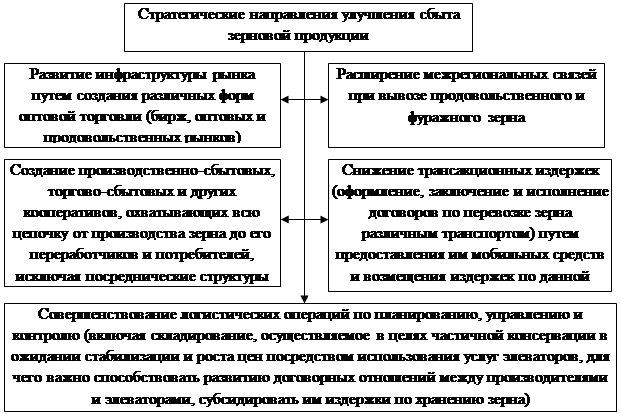

Большинство проблем зерновой отрасли обусловлены неразвитостью рынка в вопросах формирования и последующего развития механизмов сбыта продукции. В такой ситуации необходимые организационно-хозяйственные связи между участниками рынка могут быть сформированы только при создании эффективной инфраструктуры. Здесь нужна система мер, направленная, прежде всего, на осуществление антимонопольного регулирования цен на промышленную продукцию и услуги для сельхозпроизводителей, на повышение роли зерновых союзов и ассоциаций, в которых основное место должен занимать непосредственно сельскохозяйственный товаропроизводитель, участие государства в формировании разнообразных инфраструктур агропродовольственного рынка [1] (рис. 1).

Рис. 1. Стратегические направления совершенствования реализации зерна

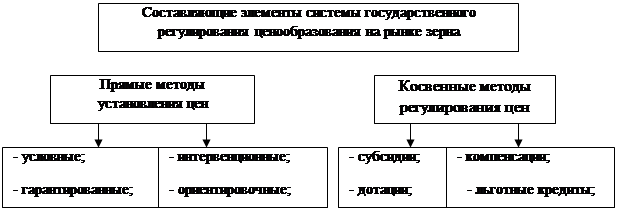

Однако современное положение в отрасли таково, что только за счет развития рыночной инфраструктуры на основе государственной поддержки не удастся вывести зерновое производство на высокоэффективный уровень развития. На текущем этапе развития одним из приоритетных направлений должно стать регулирование доходов зернопроизводителей, что обуславливает активное участие государства в процессе ценообразования. Добиться повышения доходности зерновой отрасли государству возможно при одновременном стимулировании им мер, обеспечивающих снижение себестоимости производства, а также за счет активного регулирования рынка зерна и ценовой конъюнктуры на нем (рис. 2).

Рис. 2. Система государственного регулирования ценообразования на рынке зерна

Наличие ряда государственных программ и мер прямой финансовой поддержки на данный момент (компенсации за приобретение минеральных удобрений и ГСМ для проведении посевных и уборочных работ, субсидии по кредитам для обновления техники, элитному семеноводству и страхованию) способно решать лишь отдельные локальные аспекты функционирования зернового подкомплекса. К тому же объем финансирования этих мер не позволяет в нужной степени влиять на эффективность производства в большинстве сельхозорганизаций. Более того, зачастую средства государственной поддержки поглощаются ростом цен предприятий-поставщиков и тарифов естественных монополий, которые правительство далеко не всегда способно контролировать.

При этом обеспечение прибыльности ведения зернового производства самим государством должно осуществляться с одновременным поддержанием принципов рыночного регулирования. В связи с этим наиболее быстро и эффективно решить эту проблему, а также стимулировать производство дефицитных зерновых культур и создание для отрасли животноводства необходимой кормовой базы в сложившихся условиях возможно за счет повышения роли государства в формировании спроса и цены на зерно.

В современных условиях государственный спрос на зерно выражается в его объемах, закупаемых как для формирования его страховых и семенного фондов, обеспечения им спецпотребителей (армия, спецконтингенты, МВД и др.) и проведения социальной политики, так и в целях регулирования зернового рынка путем изъятия излишков произведенного зерна. При этом часть изымаемого зерна можно эффективно реализовывать в рамках роста участия государства в экспорте, пользуясь благоприятной ценовой конъюнктурой, складывающейся на мировом зерновом рынке. Участие государства является неотъемлемым элементом для формирования стратегии экспорта зерна и ее эффективной реализации, для обеспечения стабильного места на мировом рынке отечественному зерну.

Формирование благоприятной рыночной ценовой конъюнктуры происходит за счет установленной минимальной гарантированной цены на зерно в рамках реализации мер закупочной интервенции и залоговых операций. Залогом эффективной реализации этих мер является установка для сельхозпроизводителей предельного уровня минимальных цен на зерно не в марте, как это положено по действующим правилам, а за год до нового урожая.

При этом видится необходимым государству (в соответствии с долгосрочной стратегией развития зернового хозяйства) при установлении минимальной гарантированной цены учитывать в первую очередь интересы тех сельхозорганизаций, которые ведут производство более интенсивно. В результате создания благоприятных экономических условий обеспечивается заинтересованность сельских товаропроизводителей в производстве дополнительного объема зерна более качественных и дефицитных культур. Этого можно добиться за счет стимулов повышать затраты на каждый обрабатываемой гектар посевов, для чего некоторым группам зернопроизводителей целесообразно корректировать в сторону возрастания значение себестоимости зерна определенных зерновых культур с учетом структуры посевов и производственно-экономических показателей природно-экономических зон области.

Литература:

1. Алабушев, А. В. Научное обеспечение продуктивности, устойчивости и рентабельности зернового производства / А. В. Алабушев, Л. Н. Анипенко // Вестник ОрелГАУ. 2008. № 1. С. 2–10.

2. Алтухов, А. Новые проблемы развития зерновой отрасли // АПК: экономика, управление. 2011. № 1. С. 10–21.

3. Зюкин Д. А. Перспективы развития сельскохозяйственного производства Курской области / Д. А. Зюкин, О. В. Святова, Н. А. Пожидаева // Вестник Курской государственной сельскохозяйственной академии. 2014. № 7. С. 23–25.

4. Зюкин Д. А. Повышение эффективности использования и распределения средств государственной поддержки, направленных на развитие зернового хозяйства: Монография. Курск: «Деловая полиграфия», — 2012. 120 с.

5. Зюкин Д. А. Состояние и тенденции развития зернового хозяйства / Д. А. Зюкин, О. В. Святова, Н. А. Пожидаева // Вестник Курской государственной сельскохозяйственной академии. 2014. № 8. С. 14–16.