В работе представлено определение сущности валютных рисков. Указано на возможное влияние валютного риска на разные участки финансовой работы субъекта хозяйствования. Проведен анализ возможного и реального влияния валютного риска на предприятие телекоммуникационной отрасли на примере ОАО «Газпром космические системы» в течение 2011–2014 годов. Определена чувствительность субъекта хозяйствования к возможным изменениям стоимости рубля. Предложены пути снижения валютных рисков на предприятиях.

Ключевые слова: валютные риски, хеджирование, методика анализа валютных рисков предприятия, пути снижения валютных рисков, чувствительность к валютным рискам.

This work presents the definition of currency risk. Possible impact of the currency risk on the different parts of the financial performance of a business entity is indicated. Possible and the real impact of currency risk on the telecommunications industry during 2011–2014 is analyzed. The sensitivity of a business entity to possible changes in the value of the Russian ruble is determined. The ways to reduce currency risks in the telecommunications industry enterprise «Gazprom Space Systems» are proposed.

Keywords: currency risk, hedging currency risk analysis technique enterprise, ways to reduce currency risks, sensitivity to currency risk

Введение. Сегодня экономика находится в сложных условиях. Постоянные финансовые и политические потрясения приводят к ухудшению условий деятельности телекоммуникационной отрасли. Для предприятий этой группы характерны финансовые, коммерческие, технические риски и ряд других. Но в условиях резкого снижения стоимости национальной валюты особенно негативное влияние может иметь именно валютный риск.

Актуальность темы повышается в условиях резкого обесценивания российского рубля, которое наблюдалось в течение второго полугодия 2014 года. Такая ситуация приводит к повышению уровня долгов и процентных платежей по обязательствам, повышению стоимости составляющих, которые включены в цену услуг и товаров, снижению объема оборотного капитала, ухудшению конкурентоспособности предприятия.

Исследованием этой темы занимались Красовский Н. В., Курилов К. Ю., Лужнова Л. А., Гаврилина Н. В., Неровня Ю. В., Казеев А. В., Ярыгина Н. А. и другие. Недостаточно проработанными являются вопросы управления валютными рисками на предприятиях телекоммуникационной отрасли.

Целью работы является определение оптимальных инструментов снижения уровня валютных рисков на практическом примере открытого акционерного общества «Газпром космические системы» с использованием теоретических наработок отечественных ученых.

Практической ценностью работы является то, что предложения могут быть применены как в открытом акционерном обществе «Газпром космические системы», так и на других предприятиях телекоммуникационной отрасли. Их использование позволит значительно снизить уровень риска потери значительной части стоимости компании из-за влияния валютных рисков по контрактам.

Основная часть. Валютный риск — неблагоприятное изменение курсов иностранной валюты к рублю, влияющее на показатели операционной и инвестиционной эффективности [4, c.42]. Исходя из такого определения, можно понять, что снижение или повышение стоимости национальной валюты не является неблагоприятным изменением. Им является такое направление движения курса, которое приводит к снижению финансового результата определенного субъекта хозяйствования.

Валютный риск возникает в результате колебаний валютных курсов. При этом изменение курсов валют по отношению друг к другу происходит в силу многочисленных факторов, например, в связи с изменением внутренней стоимости валют, постоянным переливом денежных потоков из страны в страну, спекуляцией и т. д. [3, c.201]. В России действие факторов снижения стоимости национальной валюты усиливается и уже перевесило влияние факторов повышения стоимости рубля.

Автором систематизированы направления возможного влияния изменения стоимости национальной валюты на финансовое состояние и финансовый результат (таблица 1.). Негативные последствия могут возникнуть в процессе импорта сырья и материалов, привлечения финансовых ресурсов за рубежом, импорта технологий, патентов и других нематериальных активов, экспорта товаров и услуг, коммерческого кредитования зарубежных клиентов, инвестирования в финансовые и реальные зарубежные активы, при стимулировании сбыта на зарубежных рынках.

Таблица 1

Возможное влияние валютных колебаний на финансовое состояние предприятия

|

Участок финансовой работы |

Статья в финансовой отчетности, которая отображает влияние фактора |

Направление влияния и возможные действия при повышении валютного курса зарубежной валюты |

|

Импорт сырья и материалов |

Себестоимость продаж |

Повышение стоимости сырья и материалов при снижении курса национальной валюты и, как результат, повышение себестоимости продукции. В случае, если ожидается проявления риска в ближайшее время — стоит закупить часть сырья и материалов. Или зафиксировать текущие цены в контракте. |

|

Привлечение финансовых ресурсов за рубежом |

Проценты к уплате |

При повышении стоимости зарубежной валюты повышается как стоимость полученного кредита, так и уровень процентных платежей. Все это ведет к значительным убыткам. Для решения проблемы стоит отказаться от такого источника финансирования. |

|

Импорт технологий, патентов и других нематериальных активов |

Нематериальные активы |

При повышении стоимости зарубежной валюты повышается стоимость технологий. Как результат, проводить расширенное воспроизводство сложнее. |

|

Экспорт товаров и услуг |

Налог на добавленную стоимость |

При повышении стоимости зарубежной валюты отвлекается дополнительный капитал из-за долгого процесса возмещения НДС |

|

Коммерческое кредитование зарубежных клиентов |

Дебиторская задолженность |

При повышении стоимости зарубежной валюты повышается задолженность иностранных клиентов |

|

Инвестиции в финансовые и реальные зарубежные активы |

Финансовые вложения, проценты к получению |

При повышении стоимости зарубежной валюты повышается стоимость инвестиций |

|

Стимулирование сбыта |

Коммерческие расходы |

При повышении стоимости зарубежной валюты растут затраты на продвижение товаров и услуг на зарубежных рынках, в том числе и на рекламу и стимулирование сбыта |

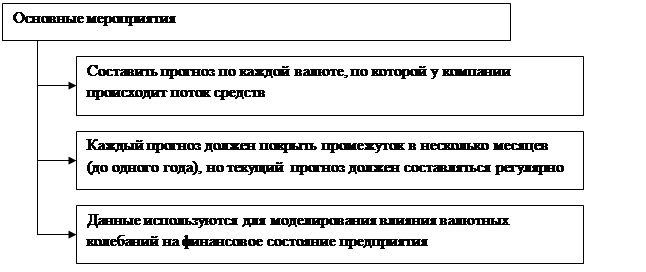

Главным этапом управления валютным риском является этап информационно-аналитической подготовки оценки валютного риска. Процесс анализа валютного риска включает в себя следующие этапы (рис.1):

Рис. 1. Основные мероприятия, применяемые менеджерами при оценке валютного риска [6, c.53]

Учитывая особенности оценки валютных рисков, можем приступить непосредственно к их анализу на примере предприятия телекоммуникационной отрасли. Для этого выбрано открытое акционерное общество «Газпром космические системы». Этот субъект хозяйствования разрабатывает космические телекоммуникационные системы, как для своих заказчиков, так и предоставляет соответствующие услуги. Предприятие действует на этом рынке в течение последних 22 лет. Последние три года предприятие значительно улучшило свое рыночное положение.

Проведем анализ рисков более детально. Лучший инструмент для такого анализа — исследование чувствительности с использованием метода сценариев.

Валютный риск в этой компании может проявиться в связи с формированием части валютного денежного потока из-за процесса кредитования. То есть, в связи с повышением курса иностранной валюты растут как процентные платежи за использование заемных средств, так и общие обязательства по кредитам в иностранной валюте. Кроме этого, снижение стоимости рубля приводит к снижению уровня доходов «Газпром космические системы» в валютном эквиваленте. Стоит отметить, что 18 % всего объема доходов предприятия — это иностранная валюта, а именно доллары США и евро.

В 2013 году был получен следующий кредит предприятием: Кредитор Bank of America, N.A., сумма кредита: 298 000 000,00 долларов США, процентная ставка по кредиту LIBOR + 3,15 % годовых. То есть на конец 2013 года при курсе рубля 33,22 общий объем задолженности составлял 9899560 тыс. руб., а ежегодная плата по кредиту составляла (0,5831+3,15)/100* 9899560 тыс руб. = 369560,5 тыс.руб. Построим финансовую модель для расчета влияния курса на финансовое состояние предприятия:

Таблица 2

Модель влияния валютного риска на финансовое состояние ОАО «Газпром космические системы»

|

Изменение стоимости доллара США к рублю, % |

Общая сумма долгосрочных кредитов, тыс.руб. |

Сумма долгосрочных кредитов в иностранной валюте, тыс.руб. |

Проценты к уплате, тыс.руб |

Проценты к уплате по кредитам в иностранной валюте, тыс.руб |

Прибыль (убыток) до налогообложения, тыс.руб |

|

-10 |

29093781 |

8909604 |

837500,95 |

332604 |

203711,05 |

|

-5 |

29588759 |

9404582 |

855978,98 |

351082 |

185233,03 |

|

0 (Состояние на конец 2013 года) |

30083737 |

9899560 |

874457 |

369561 |

166755 |

|

5 |

30578715 |

10394538 |

892935,03 |

388039 |

148276,98 |

|

10 |

31073693 |

10889516 |

911413,05 |

406517 |

129798,95 |

|

15 |

31568671 |

11384494 |

929891,08 |

424995 |

111320,93 |

|

20 |

32063649 |

11879472 |

948369,10 |

443473 |

92842,90 |

|

25 |

32558627 |

12374450 |

966847,13 |

461951 |

74364,88 |

|

30 |

33053605 |

12869428 |

985325,15 |

480429 |

55886,85 |

|

35 |

33548583 |

13364406 |

1003803,18 |

498907 |

37408,82 |

|

40 |

34043561 |

13859384 |

1022281,20 |

517385 |

18930,80 |

|

45 |

34538539 |

14354362 |

1040759,23 |

535863 |

452,78 |

|

50 |

35033517 |

14849340 |

1059237,25 |

554341 |

-18025,25 |

Значительное подорожание валюты, необходимой для осуществления процентных платежей, может повлиять критически на эффективность реализации деятельности предприятия. Но даже в условиях удешевления национальной валюты на 45 % прибыль (убыток) до налогообложения будет оставаться положительной (табл.2).

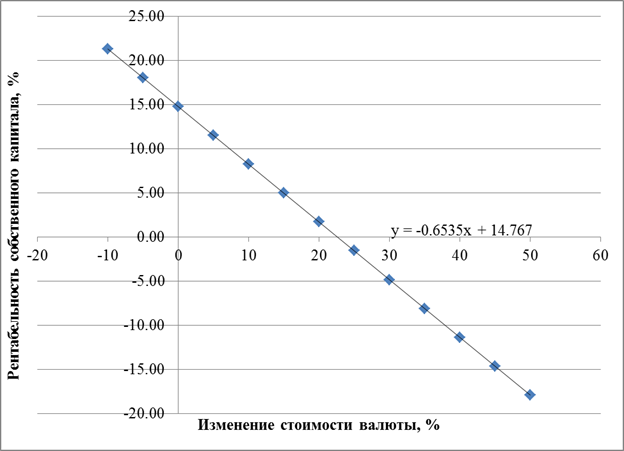

Но, анализируя рентабельность собственного капитала, стоит заметить, что ситуация отличается. При условии, что показатели отложенных налоговых обязательств и изменения отложенных налоговых активов остаются на уровне 2013 года, рентабельность собственного капитал будет очень чувствительной к валютным рискам. Графическая иллюстрация явления изображена на рисунке 2.

Для устранения возможного воздействия валютного риска следует применять инструменты хеджирования. Например, приобретение опциона на покупку валюты по текущей цене приведет к тому, что финансовые расходы возрастут, однако вероятность возникновения такого риска станет нулевой.

Рис. 2. Графическая иллюстрация чувствительности к валютному риску компании «Газпром космические системы»

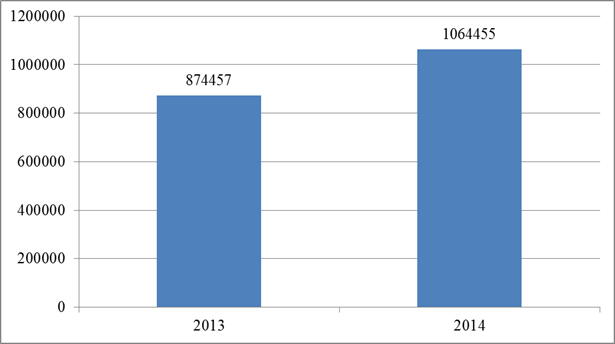

Стоит заметить, что в течение 2014 года многие компании в России столкнулись с проблемами снижения курса национальной валюты, ограничения доступа к международным рынкам капитала, снижения спроса на их продукцию на зарубежных рынках. Что касается влияния валютного риска на компанию «Газпром космические системы», то предсказано, что стоимость валютных обязательств увеличится, что приведет к ухудшению финансового результата предприятия. Для расчета финансовых затрат за год делаем предположение, что их размер в 4 квартале 2014 года будет увеличиваться таким же темпом, как и в течение всего года, то есть сумма финансовых затрат равна 798 341 тыс.руб /3*4 = 1064454,67 тыс. руб.

Рис. 3 Повышение уровня финансовых затрат в связи с повышением стоимости доллара США, тыс. руб.

Размер финансовых затрат, отраженный на рисунке 3, доказывает адекватность расчетов в таблице 2 при анализе чувствительности финансового состояния к валютному риску. В модели рассчитано, что при снижении стоимости национальной валюты на 40 % размер финансовых затрат увеличится приблизительно на 200 000 тыс. рублей и именно такой показатель демонстрирует последняя отчетность предприятия. Сумма активов, несмотря на увеличение финансовых затрат, осталась на том же уровне.

Можем подвести итог, что эффективность системы управления валютными рисками крайне низкая. Ведь как только ситуация в стране изменилась и потребовалось предпринять быстрые меры для обеспечения стабильности предприятия, система риск-менеджмента дала сбой, а точнее никаких действий не было предпринято. Поэтому стоит работать в направлении оптимизации текущей системы управления валютным риском компании «Газпром космические системы».

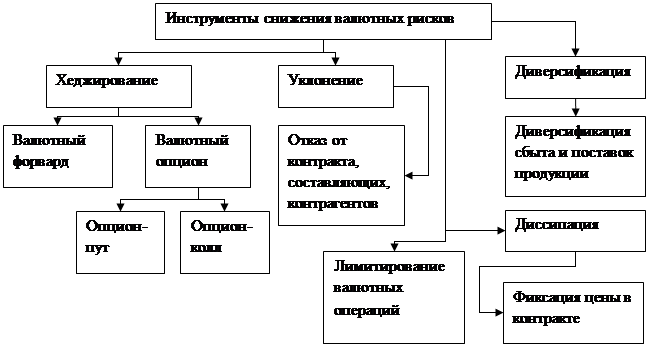

Следовательно, стоит предложить пути снижения негативного влияния валютного риска на финансовое состояние организации. Для этого стоит использовать соответствующие инструменты (рис.4). Перекладывая риск неблагоприятной рыночной конъюнктуры на другое лицо, хеджер, с одной стороны, имеет все основания для планирования своих будущих денежных потоков, а с другой — лишается возможности получить дополнительную прибыль за счет благоприятного ценового движения [1, c.45].

Рис. 4. Инструменты снижения валютных рисков предприятия телекоммуникационной отрасли

В настоящее время с использованием форвардных контрактов осуществляется торговля металлами, энергоносителями, процентными ставками и валютой, что делает возможным использование этого инструмента для хеджирования всех рисков [2, c.64]. В таком случае, при хеджировании продавец (покупатель) товара(валюты) заключает договор на его продажу (покупку) и одновременно осуществляет фьючерсную сделку противоположного характера. Фьючерсный контракт подходит как для торговли, так и для хеджирования, ведь в таком случае одна сторона такого соглашения соглашается поставлять другой валюту стандартизированного качества по согласованной цене (цена «страйк») на определенную дату в будущем.

Стоимость услуги для ОАО «Газпром космические системы» составляет: ежемесячная фиксированная часть вознаграждения биржи составляет 3500 тыс.рублей, а комиссия — 0,00150 от стоимости покупки [5, c.5]. Если учесть, что сумма кредита составляет 298 000 тыс. долларов США, а ежегодный платеж (0,5831+3,15)/100* 298 000 = 11 124,64 тыс. долларов США, то предприятию в следующем году необходимо купить 11 124,64 тыс. долларов США. Поэтому затраты на хеджирование составят 42000 + 1034,592 = 43034,59 тыс.руб.

Таблица 3

Объем затрат для минимизации валютного риска

|

Статья затрат |

Сумма, тыс. руб. |

|

Ежемесячная фиксированная часть вознаграждения биржи |

3500 тыс.рублей *12 = 42000 тыс.рублей |

|

Комиссия |

0,00150 * 62* 11 124,64 = 1034,592 тыс.руб. |

Как видим, такие затраты являются значительно ниже потенциальных затрат, а поэтому стоит применить такой инструмент снижения негативного влияния валютного риска на финансовое состояние ОАО «Газпром космические системы».

Заключение. В ходе исследования были получены следующие результаты:

1. Определено неудовлетворительное качество системы риск-менеджмента на предприятии ОАО «Газпром космические системы». Фактически, участник телекоммуникационной отрасли оказался не готовым к значительным валютным колебаниям, что привело к резкому повышению уровня финансовых затрат и увеличение объема обязательств перед зарубежным кредитором.

2. Предложен арсенал инструментов снижения валютного риска для предприятий телекоммуникационной отрасли и рассчитан уровень возможных финансовых затрат, который необходим ОАО «Газпром космические системы» для обеспечения стабильного уровня валютных рисков. Экономическая выгода получается значительно выше финансовых затрат по использованию хеджирования. Таким образом, это позволит осуществлять стабильную и прогнозируемую деятельность.

Литература:

1. Красовский Н. В., Хеджирование как метод управления валютными рисками / Красовский Н. В. // Вестник Тамбовского университета. Серия: Гуманитарные науки. 2012. № 1 (105). С. 44–47

2. Курилов К. Ю., Хеджирование как способ повышения эффективности предприятий автомобилестроения / Курилов К. Ю. // Карельский научный журнал. 2014. № 3. С. 62–69

3. Лужнова Л. А., Гаврилина Н. В., Факторы и причины валютных рисков и рисков ликвидности коммерческих банков / Лужнова Л. А., Гаврилина Н. В. // Ежегодник «Виттевские чтения». 2014. № 1. С. 201–203

4. Неровня Ю. В., Казеев А. В., Сущность и классификация финансовых рисков в электроэнергетике / Неровня Ю. В., Казеев А. В.//Российский экономический интернет-журнал. 2013. № 4. С. 37–43

5. Тарифы по поставочным фьючерсам [Электронный ресурс] — дата просмотра: 20.12.2014 — Режим доступа: http://moex.com /tarify-vr.pdf

6. Ярыгина Н. А., Регулирование валютных рисков на предприятии / Ярыгина Н. А. // Карельский научный журнал. 2013. № 4. С. 52–54.