Страхование автоКАСКО — это страхование, которое позволяет защитить себя от риска хищения и нанесения ущерба автомобилю. Оно способно обеспечить защиту в случае ДТП, нанесения умышленного или случайного вреда автомобилю третьими лицами, хищения частей машины или ее угона, стихийного бедствия и т. д.

Исторически сегмент автострахования являлся и по сей день продолжает являться локомотивом развития страхового рынка России. Около 68 % объема премий в розничном страховании приходится на долю автострахования, в частности около 41 % приходится на автоКАСКО. Аналогичная ситуация наблюдается и на региональном рынке Республики Мордовия. Около четверти всех поступлений обеспечивают поступления по автоКАСКО — 337 млн. руб.

Таблица 1

Динамика премий и выплат по автоКАСКО в Республике Мордовия, тыс. руб. [2]

|

Вид платежей |

2010 |

2011 |

2012 |

2013 |

|

Всего (без ОМС) |

1339207 |

1634164 |

1763859 |

1835479 |

|

Премии |

272889 |

242 149 |

371 277 |

337 831 |

|

Абсолютное отклонение |

- |

-30740 |

129 128 |

-33 446 |

|

Относительное отклонение, % |

- |

-11,3 |

53,3 |

-0,9 |

|

Выплаты |

198142 |

150 767 |

278 187 |

284 876 |

|

Абсолютное отклонение |

- |

-47375 |

127 420 |

6 689 |

|

Относительное отклонение, % |

- |

-23,9 |

84,5 |

2,4 |

Страховые поступления на региональном рынке имеют скачкообразную динамику развития. В 2013 году произошло сокращение суммы собранной премии на 33 446 тыс. руб. или на 0,9 % и она составила 337831 тыс. руб. Также происходит сокращение числа заключенных договоров. В 2013 году их количество сократилось на 1129 тыс. шт. и составило 10044 тыс. шт. По итогам 9 месяцев 2014 год объем собранных страховых премий составил 207602 тыс. руб.

Страховые выплаты растут быстрее страховых премий. За анализируемый период суммы страховых выплат увеличились в 1,4 раза и по итогам 2013 года составили 284876 тыс. руб. По итогам 9 месяцев 2014 год объем выплат составил 199709 тыс. руб. Таким образом, автоКАСКО является убыточным видом страхования для страховых компаний.

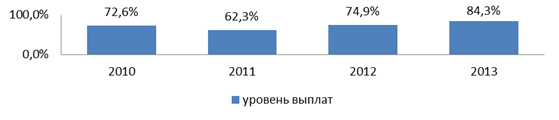

Рис. 1. Динамика уровня выплат по автоКАСКО за 2011–2013 гг.

Если в 2011 году уровень выплат составлял 62 %, то к 2013 году он увеличился еще на 22 % и составил 84 %. А по итогам 9 месяцев 2014 года достиг своего рекордного значения — 96,2 %. Это связано прежде всего с большим количеством ДТП в Республике Мордовия.

Таблица 2

Количество ДТП в Республике Мордовия [1]

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Количество ДТП, ед. |

1100 |

1006 |

994 |

1104 |

1005 |

|

+- % к АППГ |

-7,4 |

-8,5 |

-1,2 |

11,1 |

-9 |

Рынок автоКАСКО Республики Мордовия характеризуется высоким уровнем конкуренции. Наибольшую долю рынка страхования автоКАСКО в Республике Мордовия занимает Группа Ренессанс Страхование — 25,22 %. Объем собранной страховой премии за 2013 год составляет 85 185 тыс. руб. Второе место занимает Росгосстрах — 24,35 %, объем премии — 82270 тыс. руб., третье место занимает Уралсиб — 11,6 %, объем премии 38052 тыс. руб.

Рис. 2. 10 крупнейших страховых компаний Мордовии, осуществляющих страхование автоКАСКО [2]

На долю 10 крупнейших страховых компаний Мордовии приходится около 96 % всего рынка автоКАСКО. Всего за 2013 год по рынку страхования КАСКО было собрано на 33245 тыс. руб. (-8,06 %)меньше, чем в 2012 году (337831 тыс. руб. против 371076 тыс. руб.).

На рынке автострахования Республики Мордовия имеются большие проблемы в сфере тарифной политики. За 2013 год увеличение тарифов составило 10–15 %,основной рост запланирован на 2014–2015 годы. Причин этого несколько, но основная, как мы выяснили, — растущая убыточность данного вида автострахования (рост выплат по автоКАСКО в 2013 году опередил рост поступлений, средняя выплата по полису увеличилась за год почти на 10 % и превысила 47 тысяч рублей), а также растущий спрос на автомобили, приобретаемые в кредит, для которых полис автоКАСКО становится обязательным условием при покупке.

Не секрет, что автострахование автоКАСКО напрямую зависит от динамики продаж новых автомобилей, между этими рынками крайне жесткая корреляция. В какой-то момент из-за падения рубля активизировался ажиотажный спрос на автомобили и дилеры распродали свои стоки, однако дальше ожидается серьезное падение рынка, а значит, примерно до апреля 2015 года рынок притока новой премии по автоКАСКО будет минимальным. Также можно предположить, что девальвация ударит по страховщикам ростом стоимости ремонта. Страховщики соответственно будут пытаться, с учетом роста курса валют, поднять тарифы, но многие клиенты довольно быстро станут отказываться от этого вида страхования. Ситуацию по убыточности осложняет применение судами к страховым спорам норм законодательства о защите прав потребителя, при этом результативность судов для потребителей составляет 98,6 %. Вследствие этого «антистраховщики»-автоюристы выстроили крайне прибыльный и устойчивый бизнес, получая по судам выплаты с коэффициентом 1,86 по отношению к реальной сумме основного убытка. В тарифах этого, естественно, заложено не было, да и спрос на рынке не позволяет продавать полисы с такими надбавками. Кроме того, в кризис, как правило, активизируется так называемое «ситуационное мошенничество», с помощью которого имеющий убыток страхователь, не без влияния определенных «консультантов», оказывается не против поправить свое материальное положение за счет страховщика. И единые стандарты КАСКО, которые принял ЦБ, значительно увеличивают риски мошенничества. Фактически, те убытки, которые по ОСАГО урегулируются в рамках европротокола, в таком же формате должны будут теперь урегулироваться и по автоКАСКО. Средний убыток в обоих видах меньше лимита по европротоколу, то есть большая часть убытков туда попадают.А нужно было бы, наоборот, инициировать обязательное применение франшиз в автоКАСКО. Большинство заявляемых событий — мелкие по сумме ущерба, но с высокой частотностью, поэтому полис за счет франшизы мог бы стать существенно дешевле и доступнее. Каско — заметный компонент «цены владения автомобилем», поэтому если его цена не снизится, дорогое страхование может даже, в свою очередь, негативно влиять на объемы автопродаж, становиться их тормозом.

Что же касается прогнозов развития самого рынка автоКАСКО, то если страховщикам не удастся начать активные продажи продуктов с суженным страховым покрытием, их тоже ждут худшие времена. Сейчас таких продуктов появляется достаточно много, но они еще не носят массового характера. В целом уровень проникновения автоКАСКО падает, количество договоров сокращается. Компаний, желающих бороться за долю рынка в моторном страховании, сегодня уже нет, и в дальнейшем все будут ориентироваться на финансовый результат.

Литература:

1. Москалева Е. Г., Козлова К. В. Анализ состояния и перспектив развития страховых рынков стран Центральной и Восточной Европы, входящих в финно-угорскую группу // Экономика и социум. — 2014. — № 1–1 (10). С. 679–683.

2. Москалева Е. Г., Журавлева О. Г. Особенности системы обязательного страхования автогражданской ответственности в странах финно-угорского типа // Экономика и социум. — 2015. — № 1 (14)

3. Официальный сайт Госавтоинспекции МВД России [Электронный ресурс]. — режим доступа http://www.gibdd.ru/stat/ — Загл. с экрана

4. Страхование сегодня [Электронный ресурс].– режим доступа: http://www.insur-info.ru/- Загл. с экрана.