На сегодняшний день тема перехода российских организаций на МСФО стала наиболее важной в виду того, что близится официальный год внедрения МСФО повсеместно — 2015. Общеизвестно, что уже в краткосрочной перспективе заметны положительные стороны данной глобальной тенденции. Финансовая отчетность, составленная по МСФО, предоставляет информацию не только о фактическом состоянии дел организации, но и об ее будущем: становятся прозрачны денежные потоки, риски. А фактическое отражение фактов хозяйственной жизни уходит на второй план. Отчетность, оформленная по международным стандартам, наиболее полезна для принятия управленческих решений. Организация приобретает возможность свободно привлекать и размещать свои денежные средства. Уже на ранних этапах внедрения МСФО организация реально оценивает свое экономическое положение. Прозрачность хозяйственной деятельности позволит также привлечь новых инвесторов и кредиторов. Возможно, финансовая отчетность по МСФО будет полезна российским банкам при принятии решений. Организации, в свою очередь, получат возможность в будущем обратиться в том числе и к зарубежным банкам. В общем виде преимущества МСФО в полной мере раскроются в том случае, если их использование компанией будет сочетаться с эффективным корпоративным управлением и наличием жесткой системы внутреннего контроля, а также квалифицированного и добросовестного аудита.

Многие сходятся на той точке зрения, что МСФО — это в некотором роде заграничный паспорт для любой уважающей себя компании. И изолировать себя от международных стандартов все равно, что отказаться от любых связей с внешним миром.

В 2015 году все открытые акционерные общества будут обязаны составлять финансовую отчетность по МСФО. В связи с этим важно определить подходы к рационализации процессов подготовки отчетности по МСФО. А именно проанализировать имеющиеся возможности внедрения МСФО в реальную практику организации во взаимосвязи методологических, организационных и технических предпосылок. Особое внимание стоит уделить вопросам кадровой подготовки, раскрыть наиболее эффективные и малозатратные этапы адаптации компаний к процессу составления отчетности по МСФО.

В настоящее время отчетность по международным стандартам готовят крупнейшие российские компании: ОАО «Газпром», РАО «ЕЭС России», ОАО «ГМК Норильский никель», ОАО «ВАЗ», ОАО «Северсталь», ОАО «Ростелеком», ОАО «Российские железные дороги», ОАО «Аэрофлот» и многие другие. Обязательную отчетность по МСФО составляют все общественно значимые компании, — компании, имеющее особое значение для российской экономики, работающие на открытых ранках. Это банки, кредитные и страховые учреждения, а также организации, чьи ценные бумаги выставляются на торгах. Для организаций, которые выходят на торги с долговыми ценными бумагами, такими, как облигации, это пока не является обязательными.

Безусловно, определенное число крупных компаний добровольно составляли свою отчетность по МСФО и до официальной даты. Это делали в основном те компании, которые сотрудничают с иностранными инвесторами и видят применение МСФО нормальным деловым оборотом. Таким образом, с 2015 года публикация отчетности по МСФО станет обязательной и для организаций, которые в настоящее время составляют консолидированную финансовую отчетность по другим международным системам.

Тот факт, что нынешнее состояние бухгалтерского учета в России характеризуется отсутствием идентичного отражения концепций МСФО в нормативных актах по учету в организациях, не является ограничивающим процесс внедрения МСФО обстоятельством. Это не препятствие, поскольку Минфин России заключил с Фондом МСФО соглашение, по которому последний передал в Минфин России тексты документов МСФО на русском языке. И применимость всех документов подтверждена.

Что касается других проблем внедрения МСФО. Несомненно, требует углубленного изучения вопрос отсутствия обобщенного анализа положительной практики применения МСФО российскими компаниями. Однако переведенные МСФО также представляют собой систему документов, состоящую из предисловий к положениям, разъяснений основных принципов подготовки и представления финансовой отчетности, стандартов и интерпретаций к ним.

Большинство компаний, которые прежде не внедряли в свою деятельность МСФО, в 2015 году испытают значительные трудности. Это возникнет в том случае, если до сих пор не начался поэтапный переход на международные стандарты. Если взять во внимание непосредственное составления финансовой отчетности после официальной даты, то для ее формирования должен быть сформирован вступительный баланс на начало 2013 года и должны быть обработаны все последующие факты хозяйственной жизни в соответствии с требованиями МСФО.

Другая проблема перехода на МСФО — высокая стоимость обучения для получения международных сертификатов по МСФО и высокая стоимость услуг аудиторских и консалтинговых компаний. Но и она уходит в течение времени в прошлое, поскольку применение МСФО для организации более выгодно. Посмотреть на этот вопрос хотя бы со стороны инвесторов. Отчетность, составленная по МСФО — практически бизнес-план, только в гигантском масштабе. И эффект такой же: правильная оценка и понимание финансового состояния бизнеса, а также его выгодная демонстрация и продажа, привлечение инвестиций, свободное обращение на международный рынок капиталов и многие другие.

Переход компании на МСФО представляет собой достаточно сложный, многоступенчатый процесс, который требует не только больших финансовых затрат, но и переподготовку кадров, обновление программных продуктов, используемых для обработки учетной информации, участия независимого оценщика самой высокой квалификации и многое другое. Не смотря на то, что этот путь является трудоемким и затратным, тем не менее, затраты временны, а их большую сумму необходимо расценить как инвестиции в компанию.

Стоит разобрать весь процесс подготовки компаний к переходу на МСФО. Он состоит из нескольких основных этапов:

- Обучение персонала.

- Консультирование компании со стороны.

- Методологическая подготовка к процессу внедрения МСФО.

- Пересмотр учетной политики компании, гармонизация, а по возможности конвергенция с учетной политикой по МСФО.

- Аудит отчетности.

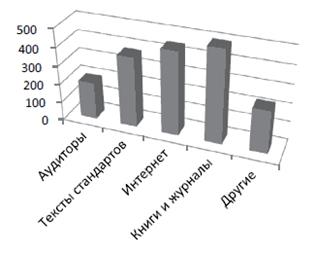

Что касается источников информации о МСФО. Далее приведена диаграмма, составленная Московским городским отделением «Опора России». В результате опроса более 2000 респондентов, — специалистов крупных, средних и малых предприятий России. Большой процент отходит на пользование самими текстами стандартов, что является положительным результатом и свидетельствует о бухгалтерской грамотности специалистов. Более того, как заявляют в Министерстве финансов РФ, будет обязательным условием подстраиваться под стандарты без изменений (только официальный авторизованный перевод).

Рис. 1. Источники информации о МСФО

На сегодняшний день существует IFRS 1 «Первое применение МСФО». Его требования основаны на принципе ретроспективного применения, согласно которому первая финансовая отчетность организации должна быть выполнена так, как будто бы компания применяла МСФО всегда. Применить ретроспективу — сложно. Но нет правил без исключений. И здесь существуют отступления, которые облегчают подготовку вступительного баланса, позволяя формировать ряд показателей без ретроспективы [2, с. 35].

Рассмотрим несколько подходов к организации процесса внедрения в компанию МСФО с точки зрения кадрового состава. Первый заключается в том, чтобы создать обособленный отдел, который будет состоять из методолога, сотрудников, имеющих сертификаты по МСФО, а также высококвалифицированных специалистов, владеющих бухгалтерским, налоговым и управленческим учетом. Безусловно, подобный отдел идеально впишется в структуру организации и будет благополучно выполнять свои обязанности по составлению отчетности по МСФО. Однако следует заметить, что этот метод будет наиболее затратным, особенно для компаний среднего бизнеса. В итоге затраты могут превысить все выгоды от внедрения международных стандартов. Более важным является то, что нанятый персонал, который будет безупречно владеть принципами и требованиями МСФО, является совершенно отдаленным от структуры, в которой работает, не знает бизнеса.

Куда более рационально будет создать временную рабочую группу, состоящую из аудиторов, оценщиков и консультантов из консалтинговых фирм, которую можно будет распустить сразу после сдачи готовой отчетности. Данный способ окажется наименее затратным. Следуя ему, организация может параллельно осуществить переподготовку своих бухгалтеров, чтобы в следующий раз, когда потребуется вновь составить отчетность по МСФО, задействовать уже свои силы и приобретенные навыки. Однако, выбирая консультантов, оценщиков и прочих специалистов, привлекаемых со стороны, необходимо правильно оценить их опыт, ознакомиться с послужным списком и, по возможности, с отзывами. Что более важно, узнать об отраслях, в которых они работали.

Самым же дальновидным и перспективным путем окажется тот, по которому пойдет организация заблаговременно. Сначала оценит трудовые ресурсы компании и уровень квалификации сотрудников. Затем установит, имеется ли возможность на часть кадров возложить дополнительные обязанности, чтобы реализовывать процесс составления отчетности по МСФО на периодической основе. Отказавшись от аутсорсинга, до официальной даты перехода на МСФО отправит часть бухгалтеров на переобучение и получение сертификатов по МСФО. И уже к назначенному времени будет в состоянии сформировать нужную финансовую отчетность. Необходимо обратить внимание на грамотное распределение возникших дополнительных обязанностей. Этот путь уже будет свидетельствовать о высоких требованиях компании и высокой квалификации специалистов, которые помимо хорошего знания бизнеса и основных вопросов разного характера, будут легко ориентироваться в международных стандартах.

Перед тем, как избрать один из подходов, необходимо обратить внимание на то, что нельзя выполнить стандарты МСФО менее, чем на 100 %. Именно поэтому важно избежать иррационального пути и на первом этапе внедрения не экономить на специалистах. Важны и на цели организации. Если в процессе своего дальнейшего развития уже в недалекой перспективе планируется превратиться в общественно значимую, то целесообразнее будет создавать полноценный отел, поскольку и соответствующие ресурсы имеются. Если же компания вынуждена составлять свою отчетность по МСФО для отдельных групп пользователей в том числе, то можно ограничиться временным отделом и привлечением компаний-консультантов.

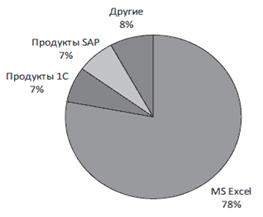

Для того чтобы определиться с процессом составления отчетности по МСФО, руководителю, перед которым была поставлена такая задача, необходимо оценить технико-материальную базу организации. Для регулярного формирования международной отчетности необходима подходящая информационная система. Также необходимо устранить риск разрозненности информации. Все подразделения обязаны работать взаимосвязано и обеспечивать целостность, системность входных данных для составления отчетности. Скорее всего, подготовка отчетности будет автоматизированной. В первую очередь необходимо обратить внимание на взаимосвязь всех информационных систем, оценить возможность построения и доработки отчетов для их дальнейшего использования в процессе подготовки отчетности по МСФО. Как простейший пример, большинство компаний составляют отчетность по международным стандартам с использованием MSExcel. Это объясняется тем, что данный инструмент доступен каждому пользователю и его стоимость незначительна. Кроме того, в MSExcel удобно располагать данные, необходимые для трансформации отчетности. Также используют продукты российской фирмы «1С» и более дорогую SAP.

Рис. 2. Диаграмма по данным опроса МГО «Опора России»

Для полноценной организации учета и отчетности по МСФО организации необходимо оценить соответствие активов и обязательств, существующих на дату перехода и последующие отчетные даты, требованиям МСФО. В связи с этим необходимо на основе существующих данных учета и отчетности:

- учесть все активы и обязательства, ранее не признанные, но являющиеся таковыми для целей МСФО;

- исключить объекты, не являющиеся активами и обязательствами для МСФО;

- пересмотреть статьи отчетности в соответствии с МСФО (в случае несовпадения классификации по национальным и международным стандартам).

В условиях вступления России в ВТО и глобализации — процесс внедрения МСФО вполне закономерен и актуален. Любая уважающая себя компания, будь она крупной или развивающейся, не может существовать изолировано от МСФО. Поскольку составление отчетности по МСФО — есть глобальная тенденция, в процессе которой все в мире бухгалтеры говорят на одном языке, а финансовая информация организации становится наиболее ценной, и, более того, иностранным инвесторам, кредиторам открывается доступ к прозрачной достоверной информации о наших компаниях, включая тех, кто пока не сотрудничает с Западом. Принимая МСФО не как корпоративный оброк, а как адекватное явление, мы повысим не только эффективность учетной политики каждой компании, но и качество управления ею. Другие цифры и статьи в балансе должны стать не просто требованием, навеянным с Запада, а послужить основой для улучшения качества менеджмента каждой организации. Таким образом, улучшится и внутренняя среда организации. Чтобы познать все преимущества международных стандартов, необходимо инвестировать в компанию, реорганизовать и повысить качество бизнес-процессов, чтобы на основе уже сформированной новой отчетности улучшить управляемость.

Литература:

1. Бабаев Ю. А., Петров А. М. Международные стандарты финансовой отчетности (МСФО). — Москва, 2012. — 398 с.

2. Гетьман В. Г., Рожнова О. В., Каспина Р. Г. и др. Международные стандарты финансовой отчетности. — Москва, 2012. — 559 с.

3. Сапожникова Н. Г. Бухгалтерский учет. — 2014. — 456 с.