Применение системы управленческого учета — один из мощных инструментов эффективного регулирования финансово-хозяйственной деятельности компаний на пути к достижению намеченных деловых целей. Субъекты малого бизнеса должны активно внедрять управленческий учет (как сплошным, так и дискретным способами).

Ключевые слова: малый бизнес, налоговая оптимизация, управленческий учет, финансовый анализ.

На уровне регионов малые предприятия играют ключевую роль. Поэтому оптимизация их финансово-хозяйственной деятельности является стратегической задачей. Среди способов ее достижения — внедрение системы управленческого учета.

С одной стороны, в современных экономических условиях для субъектов малого бизнеса внедрение каких-либо новшеств в системе экономики и управления является затратным процессом, что, на первый взгляд, однозначно исключает построение на них, в частности, управленческой учетно-аналитической системы. В то же время добиться высокой эффективности системы управления небольшими компаниями можно именно на основе грамотно организованной системы управленческого учета и анализа.

Содержание управленческой учетно-аналитической системы является достаточно емким. Так, управленческий учет и анализ позволяют решать вопросы эффективного использования ресурсов на всех этапах производства и реализации продукции (работ, услуг), грамотного формирования затрат и финансовых результатов. А это как раз те аспекты, которые позволяют выживать малому бизнесу в условиях рыночной конкуренции.

С учетом специфики малого предпринимательства можно выделить следующие варианты моделей управленческой учетно-аналитической системы:

- модель сплошного управленческого учета (на основе симбиоза совокупных данных оперативного, финансового, налогового учета и анализа) — модель № 1;

- модель выборочного управленческого учета и анализа:

а) на основе симбиоза отдельных данных оперативного, финансового, налогового учета и анализа (модель № 2);

б) охватывающая специфические стороны финансово-хозяйственной деятельности предприятия (инновационную, инвестиционную и пр.) — модель № 3.

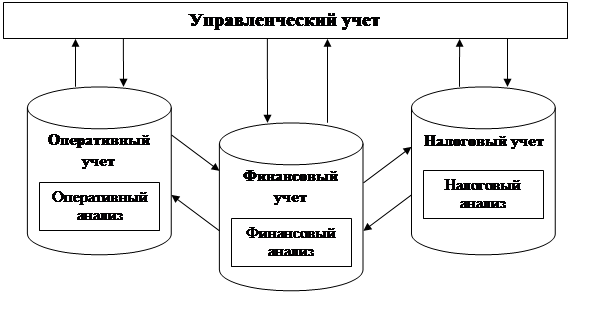

На рисунке 1 наглядно представлена первая модель.

Рис. 1. Модель управленческого учета № 1

Она является наиболее емкой и представляет собой идеальный вариант построения управленческой учетно-аналитической системы, поскольку охватывает все учетные сегменты, предполагая анализ и принятие обоснованных экономических решений на основе данных всех стадий и направлений учетной работы на предприятии. Такая модель может стать конечной целью построения управленческой учетно-аналитической системы.

На первых порах ядром такой модели может являться блок «Налоговый учет и налоговый анализ», который в рамках управленческого учета и анализа будет информировать руководство малых и средних предприятий об уровне фискальной и налоговой нагрузки. Для российского малого и среднего бизнеса (да и для небольших фирм многих стран ближнего зарубежья) налоговая тема — особенно актуальна. В результате, управленческие решения, направленные на грамотную постановку налогового планирования и налоговой оптимизации — особенно важны.

По мнению Кузнецовой О. Н., в рамках такой системы необходимо систематически рассчитывать налоговую и фискальную нагрузку на фирму [5. с. 35]. При этом для минимизации фискальной нагрузки можно использовать предложенные Кузнецовой О. Н. способов сокращения взносов во внебюджетные фонды [6. с. 49].

А впоследствии, решив указанную проблему, руководители субъектов малого предпринимательства могут сконцентрироваться и на двух других блоках — «Оперативном учете и анализе», «Финансовом учете и анализе» с целью:

- изыскания внутренних резервов роста эффективности деятельности предприятий;

- повышения их финансовой привлекательности (что чрезвычайно важно для привлечения кредиторов и инвесторов).

При этом особое внимание, по мнению Горбатковой Г. А. и Малашенко В. М. следует уделять оценке предельных эффектов капиталоотдачи с помощью детерминированных линейных моделей [1, с. 22]. Кроме того, в условиях финансового кризиса чрезвычайно важно, как считает Горбачева В. И., осуществлять комплексную сравнительную аналитическую экспресс-оценку несостоятельности организаций [2, с. 50].

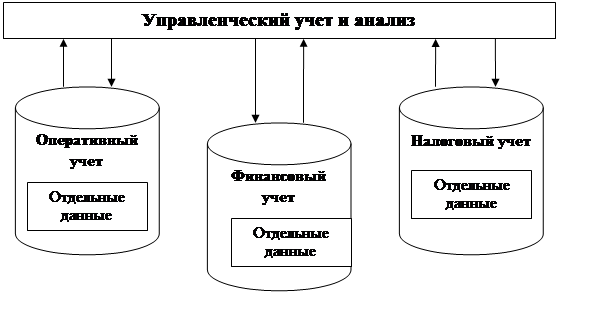

На рисунке 2 наглядно изображена вторая модель.

Рис. 2. Модель управленческого учета № 2

Такая модель решает заданный набор управленческих задач, к числу которых можно отнести следующие:

- анализ клиентской базы;

- контроль соблюдения платежной дисциплины;

- оптимизация налогообложения по отдельным налогам, сборам и др.

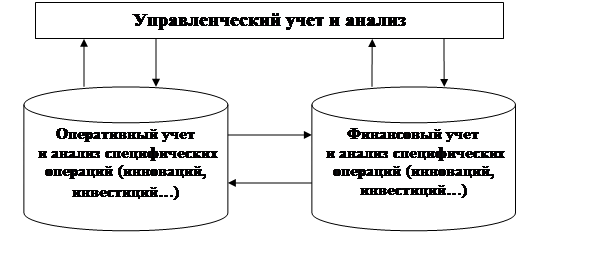

На рисунке 3 наглядно изображена третья модель.

Рис. 3. Модель управленческого учета и анализа № 3

Ее следует применять в том случае, когда фирма особенно заинтересована в принятии эффективных управленческих решений в области отдельных бизнес-операций. Наиболее яркими примерами являются инновационная и инвестиционная деятельность.

В условиях конкурентной среды инновационная деятельность хозяйствующих субъектов является важнейшим инструментом укрепления и расширения их позиций на рынке. Развитию инновационной деятельности фирм как раз может способствовать создание соответствующей системы управленческого учета и анализа. Управленческий учет и анализ инноваций — это локально установленная система наблюдения, сбора, регистрации, обработки, систематизации и анализа информации об инновационном окружении и инновационном потенциале предприятия для осуществления планирования, контроля и управления инновационной деятельностью.

При этом в качестве объектов управленческого учета и анализа, по мнению Кузнецовой О. Н. могут выступать:

- внешние факторы, влияющие на инновационную деятельность;

- нефинансовые факторы;

- капитальные вложения, НИОКР;

- процесс производства и реализации инноваций;

- показатели эффективности инновационной деятельности и пр. [4, с. 64].

Если рассуждать о последовательности внедрения вышеназванных моделей, то модель № 2 может стать стартовым вариантом (с нее малым предприятиям легче всего начинать процесс построения управленческой учетно-аналитической системы). Модель № 3 подойдет для тех немногочисленных компаний, которые занимаются инновационной и инвестиционной деятельностью, но впоследствии ее нужно будет дополнять первой и (или) второй моделями. И, наконец, модель № 1 может быть внедрена в самую последнюю очередь, поскольку является наиболее сложной, но эффективной.

- Во всех трех случаях в качестве инструмента внедрения системы управленческого учета и анализа для малого и среднего бизнеса может быть использован комплекс программных продуктов Microsoft Office (это является минимально затратным, а значит максимально доступным вариантом). Центральное место среди стандартных программ Microsoft Office в решении задачи построения управленческой учетно-аналитической системы занимает табличный процессор Microsoft Excel. Данный программный продукт привлекательно тем, что он позволяет быстро отобразить все анализируемые проекты предприятия, а также упорядочить их.

Таковы основные аспекты в области внедрения различных моделей управленческого учета и анализа для малых предприятий. Однако окончательный выбор спектра управленческой учетно-аналитической системы остается за субъектом малого бизнеса.

Литература:

1. Горбаткова Г. А., Малашенко В. М. Оценка предельных эффектов капиталоотдачи с помощью детерминированных линейных моделей // Экономический анализ: теория и практика. 2012. № 24. С. 20–24.

2. Горбачева В. И. Комплексная сравнительная аналитическая экспресс-оценка несостоятельности организаций. Диссертация на соискание ученой степени кандидата экономических наук / Орел, 2004.

3. Кондраков Н. П. Бухгалтерский (финансовый) и управленческий учет: учеб. / Н. П. Кондраков. — М.: Проспект, 2012. С. 728.

4. Кузнецова О. Н. Модель управленческого учета инновационной деятельности предприятия // Дискуссия. 2013. № 1. С. 63–66.

5. Кузнецова О. Н. Налоговая нагрузка на предприятие и способы ее оптимизации // Вестник Брянского государственного университета. 2012. № 3. С. 34.

6. Кузнецова О. Н. Направления минимизации взносов во внебюджетные фонды для предприятий сферы сервиса и туризма // Сервис в России и за рубежом. 2011. № 3 (22). С. 47–53.