При высокой конкуренции на страховом рынке России поиск методов, способов и инструментов, обеспечивающих конкурентоспособность страховых организаций, является одной из наиболее актуальных задач для страховых компаний. В связи с этим обоснование теоретических основ формирования методических подходов в анализе конкурентных преимуществ страховщиков становится особенно важно и является актуальной научной задачей.

Ключевые слова: конкуренция, конкурентоспособность, методика, анализ, этап, страхование, рейтинг страховщика.

Инструментарием для решения стратегических задач повышения успешности деятельности страховой компании на рынке может служить комплексный подход по разработке и построению модели ее конкурентоспособности. Целью разработки и построения модели конкурентоспособности страховой компании является правильное определение ее конкурентной стратегии, согласованной с условиями страховой отрасли, навыками ее персонала и капиталом, которым компания обладает [3, c. 89].

Предлагаем использовать комплексную оценку состояния конкурентной среды, основанную на применении первичной и вторичной информации. Авторский подход к технологии оценки конкурентной среды на рынке страховых услуг заключается [2, с. 66]:

- в процедуре этапов ее проведения с использованием общеизвестных показателей (доли рынка, поступлений и выплат);

- в предложении коэффициента масштаба бизнеса, с помощью которого учитывается связь между страховыми компаниями, для последующего ранжирования страховых компаний и расчета коэффициентов концентрации.

В ходе раскрытия данной методики было выделено несколько этапов, первым из которых является обобщение необходимой информационной базы для анализа конкурентоспособности страховых региональных компаний, получаемой из оперативных и статистических источников страховых услуг. Нами были рассмотрены основные пять участников рынка страхования Республики Мордовия по данным профессионального страхового портала «Страхование сегодня» в разделе «Аналитика» [8].

Следующим этапом оценки конкурентоспособности страховой компании является оценка отраслевые факторы и проблем, которые оказывают непосредственное влияние на текущее состояние конкурентной среды страхового рынка. В Мордовии рынок страховых услуг развивается очень активно. Жители Мордовии стали чаще думать о завтрашнем дне. С каждым годом в республике растет число желающих застраховать свой дом и имущество, чтобы из-за стихийных бедствий, коммунальных аварий или несчастных случаев не остаться без крыши над головой. Актуальность надежной защиты от любого форс-мажора и непредвиденных расходов во время кризиса только возрастает. Даже те, кто не страховал имущество, полагаясь на свой высокий доход, сейчас менее самоуверенны. Поэтому наиболее востребованными остаются автострахование и страхование недвижимости. Страхование от несчастного случая, которое было обязательным для ипотеки или потребительских кредитов, сегодня значительно сократился. Но растет интерес к этому продукту со стороны людей, от чьих доходов зависит благополучие их близких. Неопределенная экономическая ситуация делает глав семейств более предусмотрительными и осторожными. В целом же можно сказать, что рынок страхования в Республике Мордовия, в настоящее время проходит стадию становления и укрепления, поскольку в регионе активно развивается экономика, повышается уровень жизни населения, увеличивается средняя продолжительность жизни населения. Следовательно, гражданам сейчас уже есть что застраховывать, им есть что терять, за что беспокоиться, следовательно, страховые компании в республике вряд ли рискуют остаться без клиентов. Ускоренное развитие рынка возможно только с введением новых широкомасштабных обязательных или вмененных видов страхования, иначе восстановление рынка будет идти незначительными темпами. Необходимо выделить ряд основных факторов, влияющих на данную ситуацию: низкий платежеспособный спрос населения и организаций РМ на страховые услуги; нехватка опыта в использовании страховых услуг; низкая страховая культура населения; плохо развитая инфраструктура страхового рынка; отсутствие региональных страховщиков на рынке страховых услуг РМ [2, c. 30].

Третий этап оценки конкурентоспособности страховой компании заключается в исследовании географических и продуктовых границ основных конкурирующих страховых компаний. В настоящее время складываются позитивные тенденции в развитии регионального страхового рынка РМ, создаются условия для его равномерного и динамичного роста. Наблюдается рост собранных премий, коэффициента выплат; повышается плотность страхования региона; увеличивается количество страховщиков на региональном рынке страховых услуг [1, с. 132].

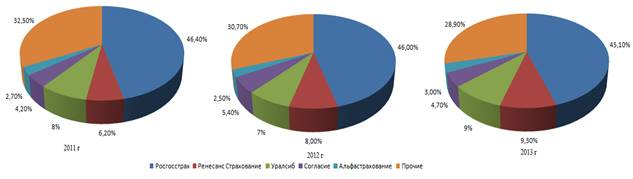

Наиболее популярными страховыми компаниями по оказанию страховых услуг в Республике Мордовия являются: «Росгосстрах — Поволжье» (45,1 % собранных премий в 2013 г.); «Уралсиб» (9 % собранных премий в 2013 г.); «Группа Ренессанс — Страхование» (9,3 % премий); «Согласие» (4,7 премий), прочие — 28,9 % (рисунок 1).

Рис. 1. Доля рынка страховых компаний по величине страховых премий, %

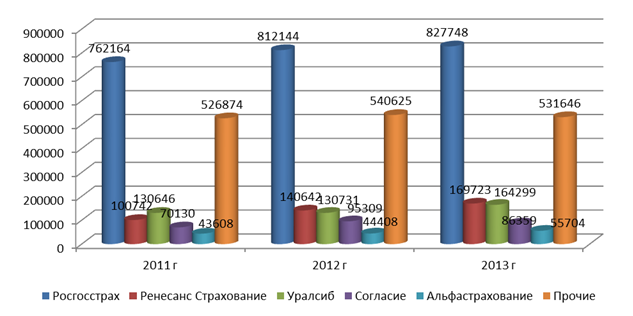

После рекордных темпов прироста взносов 2012 года, в 2013 году на страховом рынке появились первые признаки стагнации. Замедление темпов роста взносов, падение рентабельности и неопределенность будущего развития страховой отрасли формируют общий негативный фон на рынке. Тем не менее, ситуация 2013 года заметно отличается от ситуации 2009 года, в большинстве случаев в лучшую сторону (рисунок 2).

Рис. 2. Динамика страховых премий по основным страховым компаниям Мордовии в 2011–2013 гг, тыс.руб.

Темпы прироста страховых взносов в 2013 году составили 12 %, что было в среднем на 10 п.п. выше аналогичного показателя предыдущего года: по Россгостраху — +8,6 % % по Ренесанс Страхованию — 68,5 %; по Уралсибу — 25,8 %; по Согласию — 23,1 %; по Альфастрахованию — 27,7 %. Тем не менее, растет вероятность банкротств, вызванных финансовыми затруднениями, а также добровольного ухода компаний с рынка с полным выполнением обязательств. Одновременно страховщики активизируют работу по поиску новых ниш и запуску новых страховых продуктов. В долгосрочной перспективе ситуация 2013 года будет иметь и положительные следствия — создание новых моделей продаж и повышение доверия к страховой отрасли.

Наиболее насущной проблемой пяти крупных региональных страховщиков в 2013 году стало падение рентабельности. Поэтому более популярной стратегией стала санация страхового портфеля — сокращение доли убыточных видов страхования. Массовый характер эта тенденция приобрела во 2-ом полугодии 2013 года [5].

В первую очень это отразилось на комиссиях страховым посредникам. По ОСАГО средняя комиссия упала с 9,0 % за 2-е полугодие 2012 года до 8,4 % за 2-е полугодие 2013 года, по страхованию автокаско — с 20,7 % до 20,2 %.

В 2013 году впервые за много лет компании-лидеры рынка начали активно сворачивать свой бизнес по ОСАГО. Санация страхового портфеля коснулась также сегмента автокаско. В 4-ом квартале 2013 года падение взносов по автокаско было отмечено у 6 из топ-10 лидеров этого рынка.

Четвертым этапом оценки конкурентоспособности страховой фирмы является ранжирование основных страховщиков по безразмерному индексу, который характеризуюет масштаб их бизнеса (Имб). Индекс рассчитывается по формуле:

Индекс(i) = 6,4 х Ai/Amax +2,6 х Bi/Bmax + 4,6 х (Ci/Сmax) (1)

где Аi — выручка компании за отчетный период, руб.;

Вi — общий штат сотрудников, чел.;

Сi — количество филиалов, дочерних компаний

Таблица 1

Данные для расчета безразмерного индекса конкурентоспособности страховых компаний

|

2011 г |

2012 г |

2013 г |

|||||||

|

Выручка, млн.р. |

Штат, чел |

Ко-во филиалов |

Выручка, млн.р. |

Штат, чел |

Ко-во филиалов |

Выручка, млн.р. |

Штат, чел |

Ко-во филиалов |

|

|

Росгосстрах |

511,7 |

1257 |

211 |

433,0 |

1127 |

209 |

497,0 |

1156 |

207 |

|

Ренессанс Страхование |

21,3 |

362 |

160 |

28,5 |

358 |

162 |

33,5 |

345 |

162 |

|

Уралсиб |

40,5 |

586 |

11 |

35,6 |

596 |

13 |

49,4 |

613 |

14 |

|

Согласие |

24,1 |

247 |

32 |

20,0 |

245 |

36 |

10,8 |

253 |

36 |

|

Альфастрахование |

9,1 |

312 |

22 |

30,8 |

290 |

21 |

38,2 |

287 |

20 |

|

Итого |

606,7 |

1145 |

286 |

547,9 |

2616 |

441 |

628,9 |

2654 |

439 |

Компании ранжируются по безразмерному индексу, характеризующему масштаб их бизнеса. В первую очередь он определяется выручкой (с коэффициентом 6,4), которую компании получили за 2013 год Свой вклад в индекс вносят также общий штат сотрудников компании (2.6), и наличие филиальной сети (4,4).

Таблица 2

Расчет безразмерного индекса конкурентоспособности страховых компаний

|

2011 г |

2012 г |

2013 г |

|

|

Росгосстрах |

9,0 |

11,6 |

10,8 |

|

Ренесанс Страхование |

2,4 |

2,8 |

2,9 |

|

Уралсиб |

3,1 |

3,4 |

3,6 |

|

Согласие |

3,8 |

3,6 |

3,9 |

|

Альфастрахование |

2,7 |

2,6 |

2,9 |

На последующем этапе оценки конкурентоспособности страховой компании рассчитывается и анализируется пятидольный коэффициент концентрации (CR4):

CR4 = ОР / ОР1–5 (2)

где ОР — общий объем реализации страховых услуг, тыс. руб.

ОР1–5 — объемы реализации 1–5-й компании, тыс. руб.

Значение коэффициента будет зависеть от выборки конкурентов, т. е. ТОПа страховых компаний, чем меньше обозначение коэффициента, тем точнее вероятность конкуренции со стороны конкурирующих фирм [4, c. 50].

Таблица 3

Четырехдольный коэффициент концентрации страховой компании

|

2011 г |

2012 г |

2013 г |

|

|

Росгосстрах |

46,6 |

46,0 |

45,1 |

|

Ренесанс Страхование |

6,2 |

8,0 |

9,2 |

|

Уралсиб |

8,0 |

7,2 |

8,7 |

|

Согласие |

4,3 |

5,3 |

4,6 |

|

Альфастрахование |

2,7 |

2,2 |

2,9 |

На шестом этапе происходит сопоставление и анализ количественных и качественных характеристик рынка страховых услуг, которое позволяет определить, к какому типу рыночных структур принадлежит изучаемый рынок страховых услуг, оценить степень развитости конкурентной среды на рынке страховых услуг или в его сегменте [7]. То есть проводится непосредственно SWOT –анализ страхового рынка и его основных участников. Выявленные в ходе анализа угрозы и «точки прогресса» регионального страхового рынка можно обобщить в таблице 4.

Таблица 4

Проблемы и угрозы в разбивке на сегменты бизнеса страховых компаний

|

Сегмент бизнеса |

Проблемы 2013 года |

Угрозы 2014–2015 годов |

|

Страховая розница |

Рост судебных расходов и выплат по нестраховым случаям |

Повышение лимитов в ОСАГО без корректировки тарифов |

|

Банкострахование |

Рост доли кэптивных страховщиков, крайне высокая доля КВ |

Замедление темпов роста розничного кредитования |

|

Корпоративный сегмент |

Демпинг и рост доли компаний, обладающих административным ресурсом |

Стагнация экономики, сворачивание крупных строительных проектов, снижение тарифов в ОСОПО |

|

Сегмент бизнеса |

«Точки прогресса» на уровне страховых компаний (2013 год) |

Будущие «точки прогресса» на уровне страхового сообщества и государственного управления (2014–2015 годы) |

|

Страховая розница |

Качественное изменение массовых продуктов — ревизия договоров страхования, интерактивное урегулирование. Развитие новых каналов продаж и низкоубыточных сегментов |

Стандартизация договоров страхования автокаско, создание актуальной методики расчета ущерба |

|

Банкострахование |

Развитие некредитного страхования на базе партнерских отношений с банками |

Налоговые льготы в страховании жизни, раскрытие доли КВ |

|

Корпоративный сегмент |

Расширение клиентской базы за счет МСБ на основе базы данных по опасным объектам и перевозчикам |

Закон «О контрактной системе в сфере закупок товаров, работ, услуг», вступающий в силу с 1 января 2014 года |

Предложенная оригинальная методика, содержащая ряд элементов и организационных логически последовательных этапов, позволяет наиболее полно раскрыть существенные аспекты проведения анализа конкурентоспособности страховых компаний и дает возможность её конкретной практической реализации самостоятельными страховыми организациями и филиалами на территории России в целом и Республики Мордовия в частности с целью принятия своевременных управленческих решений, связанных с повышением качества страховых услуг, ростом доходов страховой организации и усилением её конкурентной устойчивости на рынке.

Повышение конкурентоспособности страховых компаний осуществимо при выполнении следующих функций:

- стимулирующая функция, которая направлена на эффективное создание и использование финансовых ресурсов, что является причиной увеличения конкурентных преимуществ. Размер страхового поля, которое отождествляется с максимальным количеством объектов, которые можно застраховать зависит от рыночной доли страховой компании. Таким образом, стимулирующая функция обеспечивает рост эффективности привлечения и использование финансовых ресурсов, для того, чтобы сформировать, удержать и нарастить конкурентные преимущества страховщика.

- адаптивная функция направлена на организацию и применение страховщиком экономически обоснованных страховых тарифов, правил формирования и размещения страховых резервов в условиях изменяющейся внешней и внутренней среды. Одними из основных методов, обеспечения конкурентоспособности страховой компании является формирование и размещения страховых резервов и тарифная политика. Процесс, во время которого определяются расходы на страховой продукт — это расчет страхового тарифа или актуарные расчеты. Экономически целесообразные страховые тарифы становятся гарантией финансовой устойчивости страховой компании. Более того, применение привлекательных для страхователей страховых тарифов является также и ценовыми преимуществами для компании. Из этого следует, что одной из целей страховой политике организации можно назвать применение такой тарифной политике организации, при которой учитываются финансовые возможности страхователя и необходимость в повышении эффективности деятельности страховой компании.

Литература:

1 Ишкиняева А. Р. Экономическое содержание страховой деятельности на региональном рынке // Российское предпринимательство. — 2011. — № 8 Вып. 2 (190). — С. 132–137. / Электронный ресурс — [Режим доступа]: http://www.creativeconomy.ru/articles/13224/

2 Москалева Е.Г Методика анализа рентабельности деятельности страховой компании по данным публичной бухгалтерской отчетности / Е. Г. Москалева // Экономический анализ: теория и практика. — 2013. — 42(345). — С. 30–39.

3 Москалева Е. Г., Канаева О. Ю. Методические подходы к анализу конкурентоспособности страховой компании // В сборнике: Перспективы развития науки и образования сборник научных трудов по материалам Международной научно-практической конференции. — Тамбов, 2014. — С. 89–91.

4 Москалева Е. Г. Методические подходы к проведению анализа денежных средств по данным бухгалтерской отчетности страховой компании / Е. Г. Москалева // Экономический анализ: теория и практика. — 2014. — 45(396). — С. 50–61.

5 Набока М. В. Методика оценки конкурентной среды на рынке страховых услуг // Российское предпринимательство. — 2007. — № 9 Вып. 2 (98). — С. 66–70. Электронный ресурс — [Режим доступа]: http://www.creativeconomy.ru/articles/12148/

6 Юргенс И. Ю. Страховой рынок в 2014 году: вызовы и перспективы / Электронный ресурс — [Режим доступа]: http://www.insur-info.ru/analysis/953/

7 Юргенс И. Ю. Стагнация, но не падение / Электронный ресурс — [Режим доступа]: http://www.insur-info.ru/analysis/969/

8 Информационный ресурс «Страхование сегодня» / Электронный ресурс — [Режим доступа]: http://www.insur-info.ru/statistics/analytics/.