Анализ развития пенсионных систем основывается на актуарных расчетах. Актуарное оценивание предполагает анализ способности пенсионной системы выполнить принятые на себя финансовые обязательства по выплате пенсий в долгосрочной перспективе при различных сценариях демографического и социально-экономического развития страны.

Под актуарным моделированием в пенсионном страховании понимаются расчеты, отражающие в виде математических зависимостей механизм формирования и расходования накопленного страхового фонда в долгосрочных страховых операциях, связанных с продолжительностью жизни населения. [1], [2], [3], [4], [5], [6], [7]

На сегодняшний день существуют различные виды актуарных моделей, за рубежом чаще используются универсальные (модель PROST Всемирного банка и модель Международной Организации Труда), позволяющие проводить анализ пенсионных систем, основанных на распределительных, накопительных и смешанных принципах. Главным преимуществом этих моделей является возможность не рассматривать специфику пенсионного законодательства конкретного государства. [1], [8], [9], [10], [11], [12]

Для прогноза российской пенсионной системы была спроектирована модель актуарных расчетов, которая отличается большой долей детализации к специфике российского пенсионного законодательства, на основе методики профессора А. К. Соловьева.

Для оценки финансового состояния пенсионной системы выберем в качестве основы данную модель. Для проведения актуарного моделирования воспользуемся данными департамента экономической и социальной политики ООН (прогноз численности населения России), данными федеральной службы государственной статистики, а также информацией министерства экономического развития РФ (прогноз социально-экономического развития России на период 2013–2015 годов, сценарные условия долгосрочного социально-экономического развития до 2030 года).

Пенсионная система России за последние несколько лет неоднократно претерпевала существенные изменения. До 2002 года в России существовала распределительная система пенсионных накоплений. Модель носила социально-уравнительный характер. Пенсионные средства не участвовали в рыночном инвестиционном процессе. [13], [14], [15], [16]

С 1 января 2002 года в России начала функционировать современная распределительно-накопительная пенсионная система. С этого момента вступила в действие новая система обязательного пенсионного страхования. После проведенных преобразований трудовая пенсия стала состоять из трех частей: страховой, накопительной и базовой. В ходе развития пенсионной реформы с 2005 года пенсия стала состоять из двух частей: страховой и накопительной.

Введение новой системы должно было увеличить пенсионные отчисления и уменьшить дефицит пенсионного фонда, но этого не произошло. На конец, 2013 года дефицит пенсионного фонда Российской Федерации составил около 2,3 трлн. долларов, что составило 3,8 процента от валового внутреннего продукта (ВВП) (таблица 1). [14], [17], [18], [19]

Таблица 1

Дефицит пенсионного фонда России

|

|

|

|

|

|

|

|

|

|

|

Дальнейшей рост дефицита пенсионной системы становился непосильным бременем для бюджета России, из которого осуществляется его погашение. В связи с этим были предприняты шаги по снижению диспропорции между выплатой пенсий и собираемыми налогами. С 1 января 2015 года в действие вступило новое пенсионное законодательство, главная задача которого снизить дефицит пенсионного фонда РФ. Оценить масштаб изменений позволит созданная актуарная модель.

Построение актуарной модели начнем с оценки доходной части пенсионной системы РФ. Сначала оценим основные финансовые показатели системы обязательного пенсионного страхования, характеризующие развитие пенсионной системы страны.

Для этого проведем ретроспективный анализ данных за 2004–2013 годы и оценим уровень собираемости налогов в пенсионный фонд России на страховую часть пенсии по следующей формуле: [1], [2], [8], [16]

(1)

(1)

где

Ks — коэффициент собираемости налогов на страховую часть пенсии,

Is — доходы пенсионного фонда России на страховую часть пенсии,

Isr — возможные доходы пенсионного фонда России на страховую часть пенсии.

Величину Isrрассчитаем по следующей формуле:

(2)

(2)

где

W — фонд оплаты труда,

N1 — численность работников 1966 года и старше,

N2 — численность работников 1967 года и младше,

N — общая численность работников, занятых в экономике,

Ts1 — тариф на страховые взносы работников 1966 года и старше,

Ts2 — тариф на страховые взносы работников 1967 года и младше,

Фонд оплаты труда определяется по формуле:

(3)

(3)

где

Wсрм — среднемесячная заработная плата в России.

Уровень собираемости налогов в пенсионный фонд России на накопительную часть пенсии рассчитаем по следующей формуле: [1], [2], [8], [9], [10], [12]

(4)

(4)

где

Kn — коэффициент собираемости налогов на накопительную часть пенсии,

In — доходы пенсионного фонда России на накопительную часть пенсии,

Inr — возможные доходы пенсионного фонда России на накопительную часть пенсии.

Величина Inrрассчитывается по следующей формуле:

(5)

(5)

где

Tn — тариф на накопительные взносы работников 1967 года и младше.

Полученные результаты анализа приведены в таблице 2.

Таблица 2

Коэффициенты собираемости налогов в пенсионный фонд РФ

|

Года |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Is, млрд. рублей |

406 |

552 |

694 |

881 |

994 |

1 017 |

1 539 |

2 397 |

2 550 |

2 944 |

|

In, млрд. рублей |

71 |

72 |

94 |

131 |

251 |

282 |

361 |

418 |

476 |

515 |

|

Isr, млрд. рублей |

666 |

788 |

979 |

1262 |

1586 |

1653 |

2899 |

4440 |

4128 |

4574 |

|

Inr, млрд. рублей |

95 |

193 |

256 |

470 |

476 |

521 |

617 |

726 |

903 |

1048 |

|

Ks, проценты |

60,87 |

70,02 |

70,87 |

69,73 |

62,68 |

61,51 |

53,08 |

53,99 |

61,76 |

64,36 |

|

Kn, проценты |

75,29 |

37,55 |

36,79 |

27,86 |

52,9 |

54,27 |

58,5 |

57,58 |

52,76 |

49,14 |

Величина среднего значения коэффициента собираемости страховых взносов Ks составила 62,89 %, а коэффициента собираемости взносов на накопительную составляющую пенсионной системы Kn — 50,26 %.

Построение доходной части актуарной модели по собираемым взносам проводилось по следующей формуле:

+

+ (6)

(6)

Величина доходов на страховую часть пенсии Is может быть рассчитана по следующей формуле:

(7)

(7)

Величина Inрассчитывалась по следующей формуле:

(8)

(8)

Используя ретроспективный анализ по численности занятых в экономике, распределению работников старше 1966 года и лиц 1967 года и младше, а также динамике средней ежемесячной заработной платы в России, в совокупности с прогнозом развития РФ до 2030 года [20], [21] были получены следующие результаты (таблица 3). При моделировании были взяты следующие показатели страховых взносов Ts1=22 %, Ts2=16 % и Tn=6 %. Тарифы собираемости пенсионных взносов учитывались по максимальному значению, так как влияние регрессивной шкалы было учтено при расчетах коэффициентов собираемости взносов в пенсионный фонд, также в этих коэффициентах учитывались льготные категории застрахованных лиц.

Таблица 3

Доходы по страховым взносам пенсионного фонда России до 2030 года

|

Года |

2014 |

2016 |

2018 |

2020 |

2022 |

2024 |

2026 |

2028 |

2030 |

|

Wсрм, рублей |

33069 |

39649 |

45819 |

50996 |

55158 |

59659 |

64527 |

69792 |

754879 |

|

N, млн. чел. |

71,08 |

70,25 |

69,41 |

68,58 |

67,74 |

66,90 |

66,07 |

65,23 |

64,40 |

|

W, млрд. рублей |

28207 |

33423 |

38164 |

41965 |

44836 |

47896 |

51157 |

54632 |

58332 |

|

N1, млн. чел. |

21,11 |

18,05 |

15,06 |

12,13 |

9,28 |

6,48 |

3,76 |

3,17 |

2,58 |

|

N2, млн. чел. |

49,98 |

52,20 |

54,35 |

56,44 |

58,46 |

60,42 |

62,31 |

62,06 |

61,82 |

|

Is, млрд. рублей |

3146 |

3659 |

4100 |

4423 |

4633 |

4851 |

5147 |

5497 |

5869 |

|

In, млрд. рублей |

604 |

770 |

942 |

1105 |

1254 |

1418 |

1542 |

1647 |

1759 |

|

I, млрд. рублей |

3750 |

4430 |

5043 |

5528 |

5888 |

6270 |

6690 |

7144 |

7628 |

Моделирование расходов пенсионного фонда России на выплаты пенсий будем рассчитывать по следующей формуле:

(9)

(9)

где

E — общие выплаты пенсионного фонда РФ на пенсии,

Es — выплаты трудовых пенсий,

Eгособ — выплаты пенсий по государственному обеспеченью.

Величину выплат по трудовым пенсиям рассчитаем по следующей формуле:

(10)

(10)

где

Eс — выплаты пенсий по старости,

Eи — выплаты пенсий по инвалидности,

Eк — выплаты пенсий по потери кормильца.

Величины пенсий по каждой категории могут быть вычислены исходя из значений среднемесячных пенсий и количества пенсионеров по каждой категории, тогда общие расходы будут рассчитываться по следующей формуле:

+

+ (11)

(11)

где

Pс — среднемесячный размер пенсии по старости,

Pи — среднемесячный размер пенсии по инвалидности,

Pк — среднемесячный размер пенсии по потери кормильца,

Pгособ — среднемесячный размер пенсии по государственному обеспеченью,

Nс — число пенсионеров по старости,

Nи — число пенсионеров по инвалидности,

Nк — число пенсионеров по потери кормильца,

Nгособ — число пенсионеров по государственному обеспеченью.

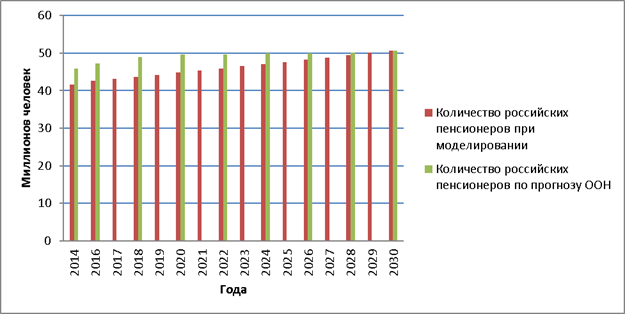

На основе ретроспективных данных за 2002–2013 год была спрогнозирована численность российских пенсионеров до 2030 года, которая подтверждается прогнозом по численности пенсионеров по данным департамента экономической и социальной политики ООН (рис.1). [22]

На основе данных государственной статистики был проведен анализ по распределению пенсионеров по видам пенсионного обеспеченья за 2002–2013 год (таблица 4). [17], [21]

Рис. 1 Прогноз численности российских пенсионеров до 2030 года

Таблица 4

Распределение пенсионеров по видам пенсий

|

Года |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Средняя величина |

|

По старости |

0,75 |

0,75 |

0,76 |

0,76 |

0,76 |

0,78 |

0,78 |

0,79 |

0,82 |

0,82 |

0,82 |

0,83 |

0,79 |

|

По инвалидности |

0,12 |

0,12 |

0,11 |

0,11 |

0,11 |

0,11 |

0,10 |

0,10 |

0,07 |

0,06 |

0,06 |

0,06 |

0,09 |

|

По потере кормильца |

0,09 |

0,08 |

0,08 |

0,07 |

0,06 |

0,05 |

0,04 |

0,04 |

0,04 |

0,03 |

0,03 |

0,03 |

0,05 |

|

По государственному обеспечению |

0,04 |

0,04 |

0,05 |

0,05 |

0,06 |

0,07 |

0,07 |

0,08 |

0,08 |

0,08 |

0,08 |

0,08 |

0,07 |

Величина пенсий по старости прогнозировалась в привязке к среднемесячной зарплате по России, которая на сегодняшний день составляет около 37 % и в прогнозе должна быть не ниже сегодняшнего уровня, а в перспективе достичь величины в 40 % от зарплаты. [21], [23]

Параметры остальных видов пенсий рассматривались во взаимосвязи с трудовой пенсией и на перспективу их величина должна составлять не ниже 70 % от трудовой пенсии. [21], [23]

На основе проведенного моделирования были получены следующие значения для расходной части пенсионного фонда России, связанные с выплатами пенсий (таблица 5).

Таблица 5

Расходы по пенсионному обеспеченью пенсионного фонда России

|

Года |

2014 |

2016 |

2018 |

2020 |

2022 |

2024 |

2026 |

2028 |

2030 |

|

Nс, миллионов человек |

34,52 |

35,68 |

36,87 |

38,11 |

39,37 |

40,68 |

42,03 |

43,41 |

44,84 |

|

Nи, миллионов человек |

2,35 |

2,41 |

2,47 |

2,54 |

2,60 |

2,66 |

2,73 |

2,80 |

2,87 |

|

Nк, миллионов человек |

1,32 |

1,29 |

1,26 |

1,23 |

1,19 |

1,15 |

1,11 |

1,06 |

1,01 |

|

Nгособ, миллионов человек |

3,35 |

3,21 |

3,06 |

2,90 |

2,73 |

2,56 |

2,38 |

2,18 |

1,98 |

|

Pc, рублей |

11034 |

13644 |

16246 |

18614 |

20710 |

22711 |

24565 |

26569 |

28737 |

|

Pи, рублей |

7539 |

9495 |

11510 |

13424 |

15197 |

16809 |

18181 |

19664 |

21269 |

|

Pк, рублей |

7502 |

9449 |

11456 |

13361 |

15127 |

16732 |

18098 |

19574 |

21172 |

|

Pгособ, рублей |

7786 |

9743 |

11738 |

13606 |

15312 |

16888 |

18266 |

19756 |

21369 |

|

E, млрд. рублей |

5215 |

6637 |

8134 |

9590 |

10977 |

12374 |

13746 |

15269 |

16962 |

C 2015 года в пенсионное законодательство России вносятся изменения, направленные на перераспределение системы пенсионных накоплений, суть которых перевести накопительную часть пенсий в страховую. Для этого будущим пенсионерам до 2015 года предлагается либо перевести свои накопительные части пенсии в страховую систему, либо оставить свои накопления в негосударственных пенсионных фондах (НПФ), при этом тем кто переведет свои накопления в страховую систему гарантируется большое начисление баллов при формировании будущей пенсии. [17]

Проанализируем три варианта возможных событий. Первый вариант, когда с 2015 года все россияне заберут свои накопления и перейдут в страховую систему, тем самым ликвидировав накопительную часть пенсий, с точки зрения государства на сегодняшний момент это самый лучший вариант. Второй вариант, когда все будущие пенсионеры оставят накопительную часть пенсий в негосударственных пенсионных фондах и управляющих компаниях, с позиции государства это самый худший вариант, потому что в этом случае вся накопительная часть пенсии будет накапливаться для будущего пенсионера и потратить ее на выплату текущих пенсий будет нельзя, следовательно, необходимо изыскивать другие источники для выплаты пенсий. Эти два варианта определяют границы диапазона, в котором будет варьироваться дефицит пенсионного фонда РФ. Третий вариант, является более реалистичным и определяет сложившееся положение в пенсионной системе на сегодняшний день. На конец, 2013 года накопительные вложения в негосударственных пенсионных фондах хранили 22,3 миллиона россиян с общей суммой вложений около 1,1 триллионов рублей, в управляющих компаниях 0,5 миллиона человек с общей суммой 35,09 миллиарда рублей. В системе государственного обслуживания накопительных вложений было 56 миллионов человек с общей суммой накоплений около 1,8 триллионов рублей. [17] Соотношение между россиянами, хранящих накопления в НПФ и в системе государственного обслуживания составляло 29 %. За 2013 год в систему НПФ было подано 18,1 миллиона заявлений о переводе накоплений из системы государственного обслуживания в негосударственный сектор, 9,9 миллионов заявлений было удовлетворено, остальные были отклонены из-за технических ошибок. [17] Вследствие этого, можно предположить, что как минимум 8,2 миллиона человек перейдут в НПФ в 2014 году. Таким образом, общее количество в негосударственном пенсионном секторе составит около 44 % от общего числа будущих пенсионеров на 2015 год. В дальнейшем изменение этой величины может быть связано, с выбором накопительной или страховой системы для лиц достигших 18 лет, у которых впервые наступили страховые отношения. Можно предположить, что достигнутая величина будет достаточно постоянной на ближайшие годы.

На основе проведенного исследования, с учетом того, что накопительные средства всех будущих пенсионеров будут переведены в страховую часть пенсии в 2014 и 2015 году, а также с учетом того, что при переходе в страховую систему все собранные средства накопительной части пенсии, также будут переведены в страховую систему и будут направлены на выплату текущих пенсий равномерно в ближайшие пять лет, были получены следующие результаты (таблица 6).

Таблица 6

Дефицит пенсионного фонда России до 2030 года.

|

Года |

2014 |

2016 |

2018 |

2020 |

2022 |

2024 |

2026 |

2028 |

2030 |

|

Первый вариант, млрд. рублей |

1 464 |

1620 |

2503 |

4061 |

5089 |

6103 |

7055 |

8125 |

9333 |

|

Второй вариант, млрд. рублей |

2 069 |

2 978 |

4 033 |

5 167 |

6 344 |

7 522 |

8 599 |

9 773 |

11 093 |

|

Третий вариант, млрд. рублей |

1 464 |

2 187 |

3 122 |

4 394 |

5 466 |

6 529 |

7 519 |

8 619 |

9 861 |

В результате проведенного исследования можно сделать следующие выводы:

- в результате корректировки пенсионного законодательства на 2014 и 2015 год дефицит пенсионного фонда удастся снизить на 36,5 % и 22,5 % по отношению к 2013 году соответственно;

- начиная с 2016 года по 2020 год дефицит пенсионного фонда, будет снижаться за счет собранных средств за предыдущие годы накопительной части пенсии будущих пенсионеров, а также ежегодного увеличения страховых взносов, перераспределенных из накопительной части в страховую, в среднем снижение составит около 18 % в год;

- с 2021 года по 2030 год эффект от собранных средств за предыдущие годы накопительной системы исчезнет и снижение будет достигаться только за счет перераспределения средств из накопительной системы в страховую, в среднем он составит 9,7 %;

- в результате проведенных корректировок пенсионного законодательства будет получен краткосрочный эффект, который даст положительный результат на ближайшие 5–7 лет, в дальнейшем дефицит пенсионного фонда будет только увеличиваться, что будет требовать новых изменений;

- направление снижения дефицита пенсионного фонда может быть направлено в первую очередь на повышение собираемости страховых взносов, которые находятся на достаточно низком уровне 62,89 % для страховой системы и 50,26 % для накопительной, что обусловлено выплатами зарплат не официально, а через систему серых выплат работнику без отчисления за него взносов на социальное страхование, увеличения фонда оплаты труда, путем развития новых высокоэффективных конкурентных производств и модернизации существующих предприятий, что позволит обеспечить динамичное развитие пенсионной системы России.

Литература:

1. А. К. Соловьев. Актуарные расчеты в пенсионном страховании. Издательство: Финансы и статистика, 2006 г.

2. Д. Ю. Федотов Актуарное моделирование развития пенсионной системы России, Известия Иркутской государственной экономической академии, № 6, 2012 г.

3. Stochastic Actuarial Models in Pension Fund Management. Chapman & Hall. 2014; 320.

4. Booth P., Chadburn R., Haberman S., James D., Khorasanee Z., Plumb R. H. and Rickayzen B. Modern Actuarial Theory and Practice, Second Edition. Chapman and Hall/CRC. 2004; 840.

5. Pension Fund Risk Management: Financial and Actuarial Modeling. Chapman & Hall/CRC Finance Series. 2010; 764.

6. Wai-Sum Chan, Yiu-Kuen Tse. Financial Mathematics for Actuaries: Updated Edition. McGraw-Hill Education (Asia). 2013;348.

7. Promislow S. D. Fundamentals of Actuarial Mathematics. Wiley.2010;476.

8. Bowers N. L., Gerber H. U., Hickman J. C., Jones D. A. and Nesbitt C. J. Actuarial Mathematics. Society of Actuaries. 1997;753.

9. Rotar V. I. Actuarial Models: The Mathematics of Insurance. Chapman and hall/CRC. 2006; 656.

10. Waring M. B. Pension Finance: Putting the Risks and Costs of Defined Benefit Plans Back Under Your Control. Research foundation of CFA Institute. 2011; 298.

11. Dickson D. Actuarial Mathematics for Life Contingent Risks (International Series on Actuarial Science). Cambridge University Press. 2013; 616.

12. Dickson D., Hardy M. R., Waters H. R. Solutions Manual for Actuarial Mathematics for Life Contingent Risks (International Series on Actuarial Science). Cambridge University Press. 2013; 227.

13. В. Роик. Пенсионная система России: вызовы XXI века и пути модернизации, СПб, Издательство: Питер, 2012, с. 336

14. А. В. Батаев Оценка актуарных расчетов развития пенсионной системы, Научно-технические ведомости СПбГПУ. Экономические науки № 6 (209), 2014, с. 186–191

15. А. К. Соловьев. Пенсионная реформа как фактор долгосрочного экономического роста, Государственное управление. Электронный вестник, выпуск № 29. Декабрь 2011 г. [Электронный ресурс]. Режим доступа: http://www.gosbook.ru/node/42391 (Дата просмотра 22.11.2014)

16. А. К. Соловьев Основные параметры долгосрочного развития пенсионной системы на основе актуарных расчетов, Экономический портал, [Электронный ресурс]. Режим доступа: http://institutiones.com/strategies/1506-razvitie-pensionnoj-sistemy.html (Дата просмотра 22.11.2014)

17. Официальный сайт пенсионного фонда Российской Федерации www.pfrf.ru (Дата просмотра 22.11.2014)

18. Источник: Межгосударственный статистический комитет СНГ — http://www.cisstat.com/; Содружество Независимых Государств в 2011 году. / Статистический ежегодник. М., 2012. с. 132.

19. А. В. Батаев Анализ актуарной модели пенсионной системы России, Сборник научных трудов 15-й Международной научно-практической конференции «Финансы проблемы и пути их решения: теория и практика», СПб, Издательство: СПбГПУ, 2014, с. 31–37

20. Официальный сайт «Федеральной службы государственной статистики» www.gks.ru (Дата просмотра 22.11.2014)

21. Официальный сайт «Министерства экономического развития Российской федерации» www.economy.gov.ru/minec/main (Дата просмотра 22.11.2014)

22. Официальный сайт «United Nations, Department of Economic and Social Affairs» esa.un.org/unpd/wpp/ (Дата просмотра 22.11.2014)

23. Д. Г. Родионов, В. А. Дегтерева, И. В. Баранова Преодоление бедности как основное условие повышения уровня жизни населения региона. Известия Иркутской государственной экономической академии. 2008. № 3. С. 132–137.