Для того, чтобы осуществить переход к бюджетному управлению руководителю организации необходимо поставить перед собой цель, изучить механизмы бюджетирования и привлечь к данной работе специалистов в области программирования для создания отчётов в системе 1С. Это позволит получать фактические данные по расходам и доходам каждого центра ответственности организации. Далее, добавляя к фактическим данным плановые показатели, можно составлять сводный бюджет по организации.

После того, как будет получено одобрение от руководства – необходима будет максимальная детализация показателей, поэтому на данном этапе целесообразно будет приобрести специализированную программу для постановки автоматизированной системы бюджетирования [6, с. 87].

Финансово-экономическому отделу организации следует привлечь весь персонал в построение системы бюджетирования и назначить ответственными руководителей каждого центра ответственности организации, обязательно разработав программу мотивации для каждого участника процесса. Кстати, бюджетирование, как раз и может служить основой для создания мотивационных программ.

Бюджетирование — это оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов [10, с. 203].

Для каждой организации существует своя специфика бюджетирования, которая зависит от различных факторов, например, от системы финансовых и нефинансовых целей, от объекта финансового планирования. Поэтому бюджетирование, преследуя различные цели в каждой организации может иметь и различное назначение, используя при этом собственные средства и инструментарий для их достижения.

Бюджеты могут составляться как для каждого подразделения, имеющегося в организации, так и для всей организации.

Основной (общий) бюджет — в нем объединяется план и функции работы всех подразделений организации на основании разработанных единичных бюджетов каждого подразделения. С его помощью характеризуется информационный поток для принятия управленческих решений и контроля в области финансового планирования.

В нём в количественном выражении представлены такие показатели финансово-хозяйственной деятельности организации как будущая прибыль, денежные потоки и поддерживающие планы.

Основной бюджет обеспечивает как оперативное, так и финансовое управление посредством многочисленных обсуждений и решений о будущем организации [9].

Показатели, планируемые в бюджетах позволяют своевременно и в полном объёме определить необходимую сумму денежных средств для реализации принятых решений, а также предусмотреть все возможные источники поступления этих средств (средства кредиторов, инвесторов, собственные и т.д.).

В зависимости от того, на какой стадии формирования и реализации находятся бюджеты организации, можно изменять их функции. Например, бюджет продаж организации в начале планируемого года представляет собой просто план, а этот же бюджет, но в конце планируемого года позволит сравнить запланированные показателями с их фактическими величинами и на основании выявленных отклонений корректировать дальнейшие планы организации.

Процесс постановки бюджетирования может осуществляться:

· сверху вниз;

· снизу вверх;

· используются оба подхода одновременно [4, с. 62].

При постановке бюджетирования по системе «сверху вниз» бюджетирование осуществляется полностью на высшем уровне руководства, когда нет необходимости в привлечении менеджеров различных подразделений организации. Данная система имеет положительные стороны, которые выражаются в возможности полностью учесть стратегические планы организации, сократить затраты во времени на разработку бюджетов и в отсутствии необходимость согласовывать и объединять отдельные бюджеты по подразделениям организации. Как и любая система она имеет и свой недостаток – менеджеры низших подразделений не заинтересованы в достижении поставленных целей организации из-за отсутствия их мотивации.

Система «снизу вверх» нашла своё применение в более крупных производственных организациях, где имеются отделы, участки, цеха. В таких организациях составлением бюджетов занимаются руководители этих отделов, цехов и участков, которые затем объединяются в более крупные бюджеты и в бюджет организации в целом. При такой системе налаживается общение между руководителями подразделений при совместном проведении работ по согласованию и координации различных показателей бюджета. Есть и недостаток данной системы: руководители подразделений заинтересованы в получении положительного результата по своему участку, поэтому в бюджетах статья расходов преднамеренно завышена, а статья доходов – занижена [3].

Наиболее оптимальным вариантом для постановки системы бюджетирования является третий вариант, который позволяет избежать недостатки двух выше перечисленных систем. При такой системе бюджетированием в организации занимаются и руководство и руководители низших отделов, которые получив чёткие указания от руководства организации разрабатывают бюджеты, которые направлены достижение общих целей организации.

Постановку системы бюджетирования можно осуществить четырьмя этапами.

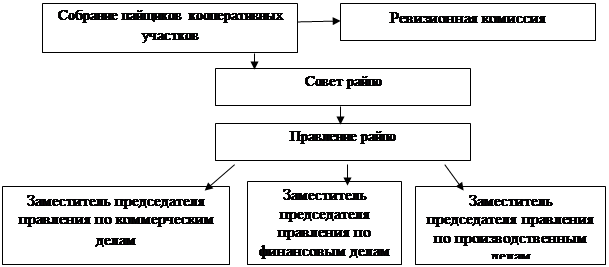

Первый этап заключается в разработке организационной структуры предприятия. Во многих организациях вовсе не разработана данная структура, а это очень необходимый элемент для постановки бюджетного управления. Следовательно, основной задачей на данном этапе будет являться разработка структуры и утверждение состава организационной структуры, а также её формы руководителем организации. Рекомендуется представлять её в виде иерархического списка [5, с. 265].

Рассмотрим пример по разработке организационной структуры для кооперативной организации, которая занимается производством и реализацией продуктов питания оптом. В уставе кооперативной организации также отражены и другие виды деятельности, которые могут осуществляться данным обществом, например, оказание консультационных услуг и сдача помещений в аренду.

Для осуществления указанной деятельности у общества имеется:

· производственный участок;

· склад для хранения сырья и готовой продукции;

· собственная логистическая служба.

Общим для всех видов бизнеса является наличие служб по управлению персоналом, секретариат, бухгалтерской и финансовых служб, юридических отделов, которые выполняют непосредственно административные функции.

Управление на уровне райпо по вопросам приобретения внеоборотных активов осуществляется: общим собранием уполномоченных райпо, которое является высшим органом управления, советом райпо и правлением райпо.

Организационная структура для кооперативной организации представлена на рисунке 1.

|

|||||||

|

|

|

|||||

Рис. 1. Организационная структура для кооперативной организации

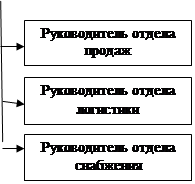

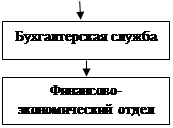

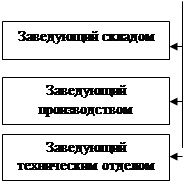

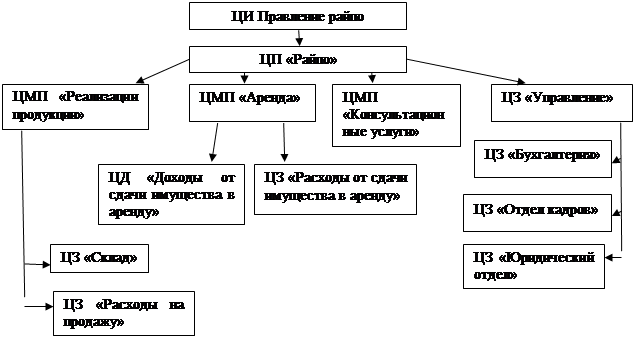

Второй этап заключается в формировании модели финансовой структуры райпо, при помощи которой возможно будет распределить ответственность за разработку бюджетов. Так же при помощи данной структуры формируется возможность контроля за источниками появления доходов и затрат общества. Её разработка основана на модели финансовой структуры. При этом возникает необходимость в выделении в каждом подразделении райпо центра финансовой ответственности. Исходя из видов деятельности подразделений, в которых формируются центры можно выделить пять основных типов ЦФО:

1. Центр затрат (ЦЗ);

2. Центр дохода (ЦД);

3. Центр прибыли (ЦП);

4. Центр инвестиций (ЦИ);

5. Центр маржинальной прибыли (ЦМП) [10, с. 99].

В каждом центре ответственности осуществляется деятельность по запланированным показателям доходов или расходов в бюджетах. Центры выполняют свои производственные задания отталкиваясь от запланированных показателей в бюджете. Для каждого ЦФО разрабатывается отдельное положение, в соответствии с которым он функционирует.

Объединённые центры ответственности в финансовую структуру для кооперативной организации представим на рисунке 2.

|

Рис. 2. Финансовая структура объединения ЦФО

При помощи финансовой структуры можно представить как управлять деятельностью общества посредством ЦФО (Таблица 1).

Таблица 1

Управление деятельностью райпо с помощью ЦФО

|

№ п/п |

Организаторское звено |

Типы ЦФО |

||||

|

ЦЗ |

ЦД |

ЦП |

ЦИ |

ЦМП |

||

|

1 |

Правление райпо |

- |

- |

- |

+ |

- |

|

1.1. |

Райпо |

- |

- |

+ |

- |

- |

|

1.1.1 |

Продажи продукции |

- |

- |

- |

- |

+ |

|

1.1.1.1 |

Продажи по направлениям |

- |

+ |

- |

- |

- |

|

1.1.1.2 |

Производство № 1 |

+ |

- |

- |

- |

- |

|

1.1.1.3 |

Производство № 2 |

+ |

- |

- |

- |

- |

|

1.1.1.4 |

Техническая служба |

+ |

- |

- |

- |

- |

|

1.1.1.5 |

Склад |

+ |

- |

- |

- |

- |

|

1.1.1.6 |

Технологическая служба и ОКК |

+ |

- |

- |

- |

- |

|

1.1.1.7 |

Снабжение |

+ |

- |

- |

- |

- |

|

1.1.1.8 |

Расходы на продажу |

+ |

- |

- |

- |

- |

|

1.1.1.9 |

Отдел продаж |

+ |

- |

- |

- |

- |

|

1.1.1.10 |

Отдел логистики |

+ |

- |

- |

- |

- |

|

1.1.2 |

Аренда |

+ |

- |

+ |

- |

- |

|

1.1.2.1 |

Доходы от сдачи в аренду |

+ |

+ |

- |

- |

- |

|

1.1.2.2 |

Расходы от сдачи в аренду |

+ |

- |

- |

- |

- |

|

1.1.3 |

Оказание консультационных услуг |

+ |

- |

- |

- |

+ |

|

1.1.3.1 |

Доходы от оказания консультационных услуг |

- |

+ |

- |

- |

- |

|

1.1.3.2 |

Расходы от оказания консультационных услуг |

+ |

- |

- |

- |

- |

|

1.1.4 |

Управление |

+ |

- |

- |

- |

- |

|

1.1.4.1 |

Администрация |

+ |

- |

- |

- |

- |

|

1.1.4.2 |

Бухгалтерия и ФЭО |

+ |

- |

- |

- |

- |

|

1.1.4.3 |

Кадровая служба |

+ |

- |

- |

- |

- |

|

1.1.4.4 |

Юридический отдел |

+ |

- |

- |

- |

- |

|

1.1.4.5 |

Отдел информационных технологий |

+ |

- |

- |

- |

- |

Целесообразно будет разработать справочник ЦФО, в котором закрепляется за каждым центром ответственное лицо.

Третий этап служит для разработки видов бюджетов, которые будут составляться в организации. На этом же этапе важно установить взаимосвязи по их формированию, уровни консолидации и показатели, которые будут отражаться в каждом конкретном бюджете. Ответственные лица схематично показывают порядок составления сводного бюджета организации [7, с. 88].

Для разработки бюджетов каждый центр ответственности может использовать фактические данные, которые отражены в системе 1С, что гораздо упрощает и ускоряет работу по составлению бюджетов. Можно выделить три основных прогнозных бюджета, которые необходимо составлять в любой организации независимо от масштаба и вида её деятельности:

1. Бюджет движения денежных средств – с его помощью можно управлять ликвидностью имущества организации;

2. Бюджет доходов и расходов – позволяет управлять рентабельностью;

3. Прогнозный баланс – контролирует стоимость бизнеса.

Перечисленные прогнозные бюджеты дают возможность представления различных состояний организации при изменяющихся внешних и внутренних факторах и рассмотреть именно то состояние, которого организация может достичь при выполнении всех запланированных действий по достижению поставленной цели. Процесс планирования можно повторять до тех пор, пока руководитель на основании проведённого анализа не определит какой результат финансово-хозяйственной деятельности организации его устроит. После чего данный вариант прогнозного отчёта утверждается руководителем и становится обязательным к исполнению всеми подразделениями организации.

На четвёртом этапе необходимо разработать учётную политику организации для управленческих целей, в которой подробно предусмотреть правила ведения бюджетного управления и мониторинг выполнения бюджетов. Также в учётной политике следует разработать порядок планирования, т.е. уточнить с каких именно бюджетов необходимо начинать строить планы вплоть до конкретизации форматов их разработки, сроков создания и утверждения [1, с. 35; 2].

Важно проводить анализ построения системы бюджетирования на всех его этапах. Анализу подвергаются сначала планы, затем уже возникающие отклонения от фактических данных и завершающим моментом является анализ фактического выполнения бюджета ЦФО. Проведение текущего анализа позволяет руководителям принимать соответствующие управленческие решения по выявленным отклонениям. Анализ результатов бюджетирования позволяет проводить корректировку планов на будущий плановый период [12, с. 171].

Для достижения более эффективного внедрения процесса бюджетирования в организации необходимо разработать внутренние стандарты (положения), регламентирующие порядок функционирования бюджетирования. К таким внутренним документам следует отнести:

· Положение о финансовой структуре;

· Положение о центрах финансовой ответственности;

· Положение о бюджетах;

· Положение об учетной политике;

· Положение о планировании;

· Положение о финансово-экономическом анализе.

Содержащаяся информация в перечисленных документах не должна зависеть от изменения состава сотрудников финансового отдела или руководителей ЦФО. Когда процесс отлажен, формализован и наглядно представлен (допустим, в табличной форме), то временные издержки минимальны, а точность и результат максимальны [8].

Литература:

1. Бухарин С.В, Гусева Л.П., Нейштадт М.Л. Управленческий учет/ С.В. Бухарин, Л.П. Гусева, М.Л. Нейштадт // Воронеж: «Научная книга», 2012.-119 с.

2. Воронова М.А., Сыроижко В.В. Бухгалтерский учет и анализ / М.А. Воронова, В.В. Сыроижко. Воронеж, 2014.

3. Науменко О.И. Организация финансового и управленческого учета затрат в организации: монография / О.И. Науменко, В. В. Сыроижко; Воронеж. кооператив. ин-т (фил.) БУПК. Воронеж, 2006.

4. Сыроижко В.В., Крутских Н.С. Финансовые методы управления прибылью / В.В. Сыроижко, Н.С. Крутских // Вестник Белгородского университета кооперации, экономики и права. 2008. № 2. С. 62-66.

5. Сыроижко В.В., Воронова М.А., Кульнева И.И. Перспективы развития заготовительной деятельности в системе потребительской кооперации Воронежской области / В.В. Сыроижко, М.А. Воронова, И.И. Кульнева // Вестник Белгородского университета кооперации, экономики и права. 2013. № 4 (48). С. 265-272.

6. Сыроижко В.В., Гончарова М.А. Методика CVP-анализа при контроллинге операционной деятельности организации / В.В. Сыроижко, М.А. Гончарова // Вестник Белгородского университета кооперации, экономики и права. 2009. № 3. С. 87-95.

7. Сыроижко В.В., Воронова М.А. Совершенствование планирования развития деятельности промышленных предприятий через технологию бюджетирования / В.В. Сыроижко, М.А. Воронова // Аудит и финансовый анализ. 2014. № 3. С. 88-95.

8. Сыроижко В.В. Контроллинг, анализ деятельности, бюджетирование: экономические инструменты рыночного саморегулирования / В.В. Сыроижко. Воронеж, 2009.

9. Сыроижко В.В., Воронова М.А. Методические и организационные аспекты создания учетной системы в организациях / В.В. Сыроижко, М.А. Воронова. Воронеж, 2013.

10. Сыроижко В.В., Гончарова М.А. Технологические аспекты процесса бюджетирования в условиях рыночного саморегулирования / В.В. Сыроижко, М.А. Гончарова // Вестник Белгородского университета кооперации, экономики и права. 2008. № 4. С. 203-209.

11. Сыроижко В.В. Роль бюджетирования при рыночном саморегулировании развития организации / Сыроижко В.В. // Вестник Белгородского университета кооперации, экономики и права. 2008. № 3. С. 99-103.

12. Сыроижко В.В., Леонова О.И. Влияние организационной структуры предприятия на процесс бюджетирования / В.В. Сыроижко, О.И. Леонова // Вестник Белгородского университета кооперации, экономики и права. 2007. № 2. С. 171-173.